科力装备新股覆盖研究:科力装备华金证券2024-06-28.pdf

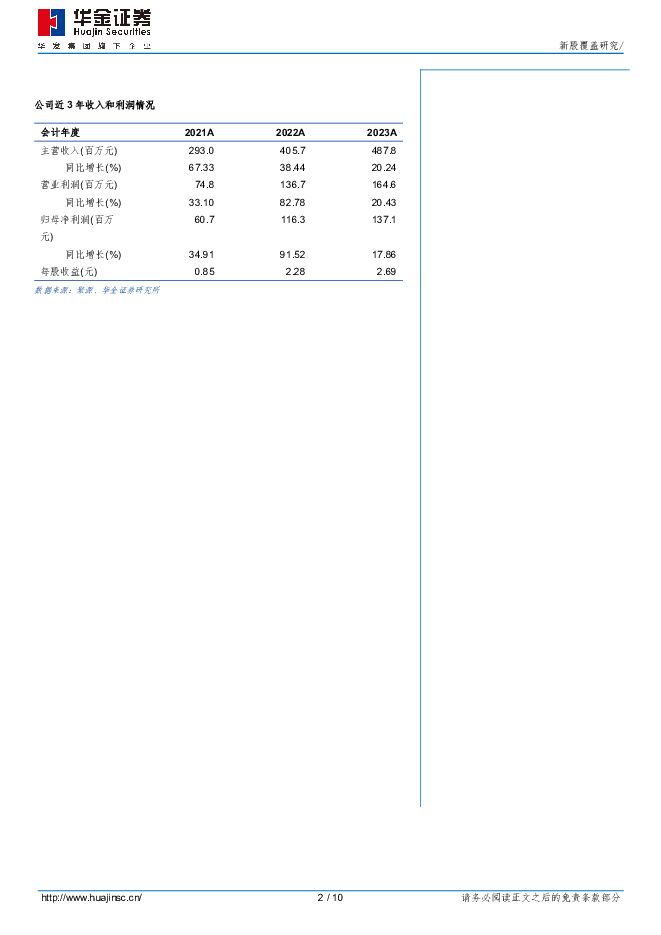

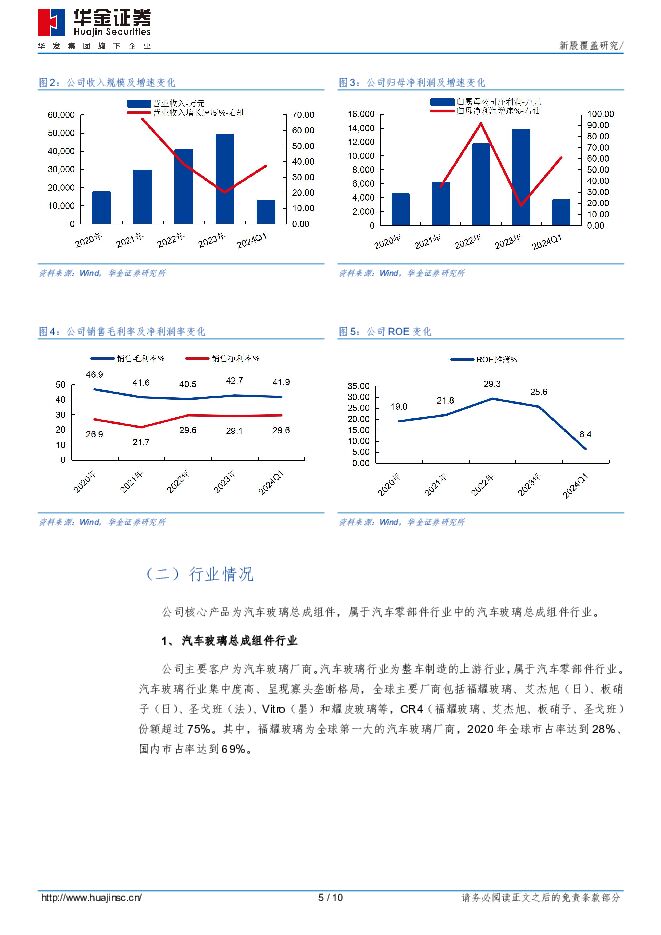

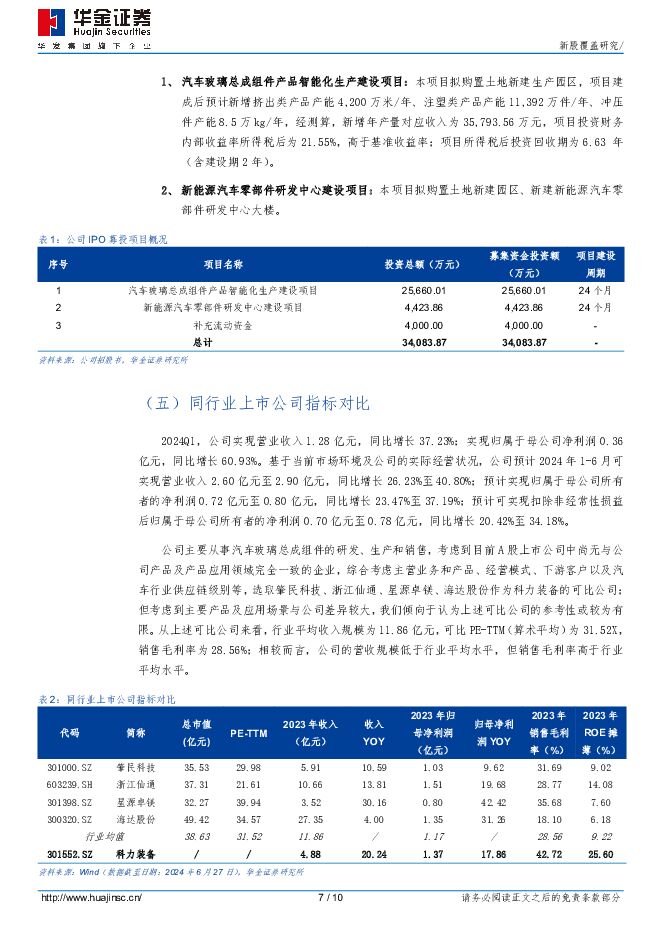

摘要:科力装备(301552)投资要点下周五(7月5日)有一只创业板新股“科力装备”询价。科力装备(301552.SZ):公司主要从事汽车玻璃总成组件产品的研发、生产和销售,主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件等。公司2021-2023年分别实现营业收入2.93亿元/4.06亿元/4.88亿元,YOY依次为67.33%/38.44%/20.24%;实现归母净利润0.61亿元/1.16亿元/1.37亿元,YOY依次为34.91%/91.52%/17.86%。最新报告期,2024Q1公司实现营业收入1.28亿元,同比增加37.23%,实现归母净利润0.36亿元,同比增加60.93%。公司预计2024年1-6月可实现营业收入2.60亿元至2.90亿元,同比增长26.23%至40.80%;预计实现归属于母公司所有者的净利润0.72亿元至0.80亿元,同比增长23.47%至37.19%。投资亮点:1、通过深度绑定福耀玻璃,公司成为行业领先的汽车玻璃总成组件供应商。公司深度绑定下游汽车玻璃行业国内绝对龙头、全球前四厂商之一的福耀玻璃,是其战略型核心供应商。公司自2016年已通过福耀玻璃供应商认证并开展合作;2020年双方签订《战略合作协议》,互认对方为重要战略合作伙伴、约定报价优惠及优先定点等事宜,进一步强化战略合作;此外,协议还约定福耀玻璃将旗下包边条资产转让给公司,公司承接资产及相关固有业务。2021-2023年度,福耀玻璃一直为公司第一大客户,销售收入占比维持在四成以上且持续上升。依托福耀玻璃等核心客户,公司成长为行业领先的汽车玻璃总成组件供应商,2023年度,公司全球和国内汽车玻璃总成组件产品的市场占有率分别达到5.57%和14.49%。2、公司积极布局新能源汽车产品,相关收入增长快速。公司用于新能源汽车零部件的产品成功配套特斯拉Model3、ModelY、ModelS车型、比亚迪元plus车型、蔚来ES8、ES6等车型、小鹏P7车型、理想、哪吒、威马等数十款国内外新能源汽车。2021-2023年,公司新能源产品相关收入分别为6801.77万元、10,997.44万元、16,690.09万元,2022-2023年同比增速分别为61.68%、51.76%。同行业上市公司对比:公司主要从事汽车玻璃总成组件的研发、生产和销售,考虑到目前A股上市公司中尚无与公司产品及产品应用领域完全一致的企业,综合考虑主营业务和产品、经营模式、下游客户以及汽车行业供应链级别等,选取肇民科技、浙江仙通、星源卓镁、海达股份作为科力装备的可比公司;但考虑到主要产品及应用场景与公司差异较大,我们倾向于认为上述可比公司的参考性或较为有限。从上述可比公司来看,行业平均收入规模为11.86亿元,可比PE-TTM(算术平均)为31.52X,销售毛利率为28.56%;相较而言,公司的营收规模低于行业平均水平,但销售毛利率高于行业平均水平。风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差等。具体上市公司风险在正文内容中展示。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:重仓比例大幅下降,水平回至17Q2附近 华金证券 2024-07-22(14页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨3.33%,在31个子行业中排名第2位,跑赢上证综指2...

1.25 MB共14页中文简体

1天前59120积分

-

半导体:利基存储厂商业绩持续向好,行业景气上行循环已到来 华金证券 2024-07-22(6页) 附下载

附下载")

投资要点中国台湾存储厂商业绩持续改善,行业景气上行循环已到来24Q2中国台湾存储厂商业绩持续改善。旺...

912.53 KB共6页中文简体

1天前36220积分

-

电气设备:上海规划29.3GW深远海风电+广西拟启动6.5GW海风竞配,看好国内外海风景气提升 华金证券 2024-07-22(4页) 附下载

附下载")

事件点评近日,上海市政协召开“推进能源结构转型,助推上海实施双碳战略”重点提案专题督办办理推进会。从...

301.99 KB共4页中文简体

1天前89920积分

-

富创精密 24Q2营收或创季度新高,拟收购亦盛精密夯实平台型战略 华金证券 2024-07-22(6页) 附下载

附下载")

富创精密(688409)投资要点受益于国内半导体需求增长/国外半导体市场恢复,单季度营收或创历史新高...

327.36 KB共6页中文简体

1天前95618积分

-

事件点评:加仓电子、通信,减仓食品饮料、计算机 华金证券 2024-07-22(11页) 附下载

附下载")

投资要点二季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q2主动偏股...

2.41 MB共11页中文简体

1天前35210积分

-

降息促投资之末,曲线陡峭化之始 华金证券 2024-07-22(4页) 附下载

附下载")

人民银行货币政策操作点评(7.22)投资要点三中全会刚刚闭幕,人民银行同时实施7天逆回购和LPR等额...

607.88 KB共4页中文简体

1天前58910积分

-

龙图光罩 新股覆盖研究:龙图光罩 华金证券 2024-07-19(11页) 附下载

附下载")

龙图光罩(688721)投资要点下周二(7月23日)有一只科创板新股“龙图光罩”询价。龙图光罩(68...

1015.16 KB共11页中文简体

2天前73518积分

-

华金宏观·双循环周报(第67期):日央行疑似再度干预汇率,为何“屡战屡败”? 华金证券 2024-07-21(12页) 附下载

:日央行疑似再度干预汇率,为何“屡战屡败”? 华金证券 2024-07-21(12页) 附下载")

投资要点日元再度反常升值,BoJ直接干预模式再现,而“子弹”越打越少。在日元相对美元贬破160关口超...

4.33 MB共12页中文简体

2天前58215积分

-

二十届三中全会公报精神解读 华金证券 2024-07-19(10页) 附下载

附下载")

投资要点总目标:社会主义现代化强国和二〇三五目标的三大支柱。进一步全面深化改革的总目标是到二〇三五年...

1.02 MB共10页中文简体

2天前13715积分

-

红利和科技占优会发生变化吗? 华金证券 2024-07-21(20页) 附下载

附下载")

投资要点红利跑赢沪深300主要是由经济基本面偏弱、政策或外部负面冲击等因素驱动。复盘2005年以来中...

5.53 MB共20页中文简体

2天前43410积分

-

事件点评:深化改革,关注科技和扩内需 华金证券 2024-07-19(8页) 附下载

附下载")

投资要点重点强调的:改革和中国式现代化建设,着力点包括财税金融体制改革、支持民营经济、科教兴国和创新...

1.87 MB共8页中文简体

2天前67010积分

-

传媒:IP授权盛会召开,优质内容助力文娱发展 华金证券 2024-07-18(3页) 附下载

附下载")

投资要点事件:7月16日,中国国际授权业峰会成功举办。7月17日,第七届全球授权展·上海站在国家会展...

299.56 KB共3页中文简体

5天前45020积分

-

中岩大地 聚焦核电、水利水电等关键领域,毛利率逐季改善 华金证券 2024-07-18(8页) 附下载

附下载")

中岩大地(003001)投资要点事件:公司发布2024年半年度业绩预告,预计2024H1实现归母净利...

442.79 KB共8页中文简体

5天前8418积分

-

燕京啤酒 业绩持续超预期,改革红利加速释放 华金证券 2024-07-18(5页) 附下载

附下载")

燕京啤酒(000729)事件:公司发布2024年上半年业绩预告,预计24H1实现归母净利润7.19-...

302.42 KB共5页中文简体

5天前16218积分

-

香飘飘 短期调整业绩承压,战略清晰未来可期 华金证券 2024-07-18(5页) 附下载

附下载")

香飘飘(603711)事件:公司发布2024H1业绩预告。根据公告,公司预计2024H1实现收入11...

283.04 KB共5页中文简体

5天前26818积分

-

电气设备:沙特±500千伏柔直换流阀中标公示,特高压、超高压出海正当时 华金证券 2024-07-17(4页) 附下载

附下载")

事件点评7月16日,中国电力技术装备2024年沙特中南、中西柔直换流站项目第一次物资类(换流阀(含阀...

324.55 KB共4页中文简体

6天前53420积分

-

阳光电源 阳光电源与沙特ALGIHAZ签约全球最大储能项目,公司发布回购报告书 华金证券 2024-07-17(5页) 附下载

附下载")

阳光电源(300274)投资要点事件:1.阳光电源宣布7月15日与沙特ALGIHAZ成功签约全球最大...

302.02 KB共5页中文简体

6天前7318积分

-

盐津铺子 品类渠道共振,淡季彰显韧性 华金证券 2024-07-16(5页) 附下载

附下载")

盐津铺子(002847)事件:公司发布2024H1业绩预告。根据公告,公司预计2024H1实现收入2...

308.15 KB共5页中文简体

7天前50118积分

-

全志科技 产业景气回升&新品顺利量产,单季度营收创历史新高 华金证券 2024-07-16(5页) 附下载

附下载")

全志科技(300458)事件点评:公司发布2024年半年度业绩预告,报告期内,公司预计实现归属于上市...

300.62 KB共5页中文简体

7天前80418积分

-

主题报告:特朗普若胜选,对市场有何影响? 华金证券 2024-07-16(10页) 附下载

附下载")

投资要点若特朗普大选胜出,对A股影响可能中性偏多。(1)分子端来看,特朗普当选对国内出口有一定压制,...

3.48 MB共10页中文简体

7天前62110积分