宠物行业深度报告系列二:宠物行业细分赛道解析万联证券2024-06-28.pdf

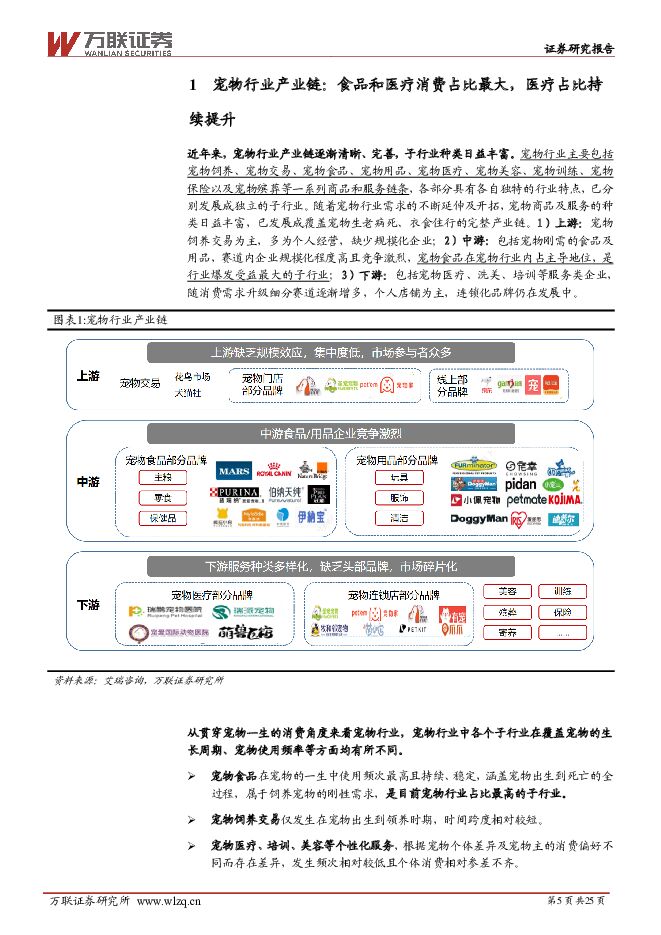

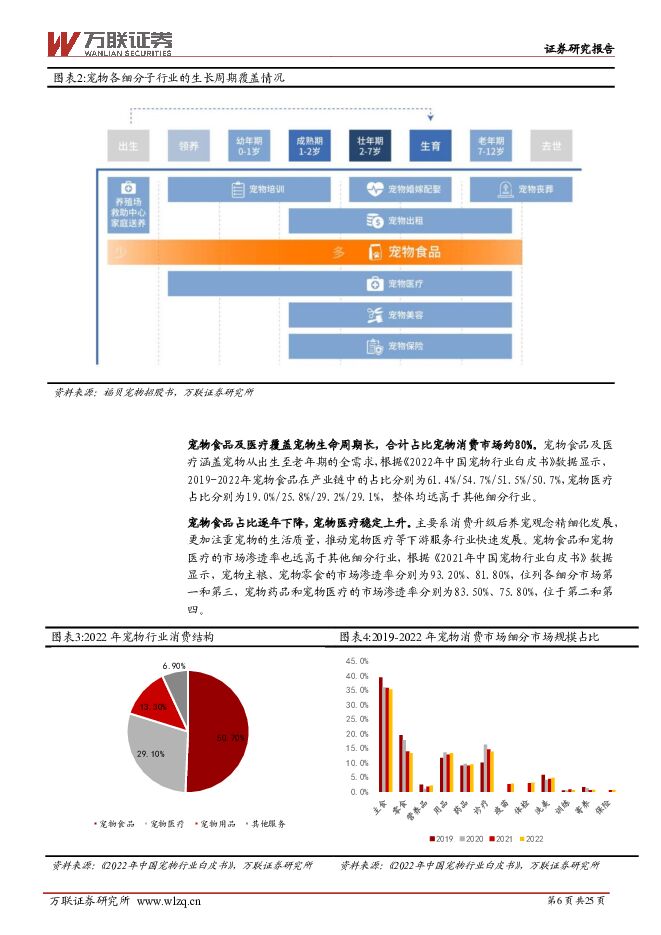

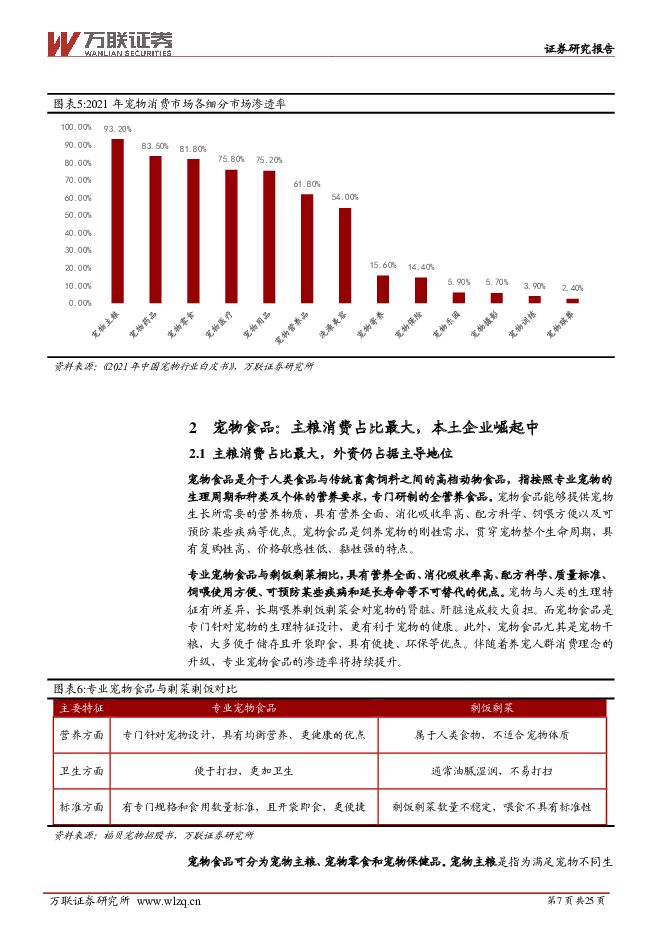

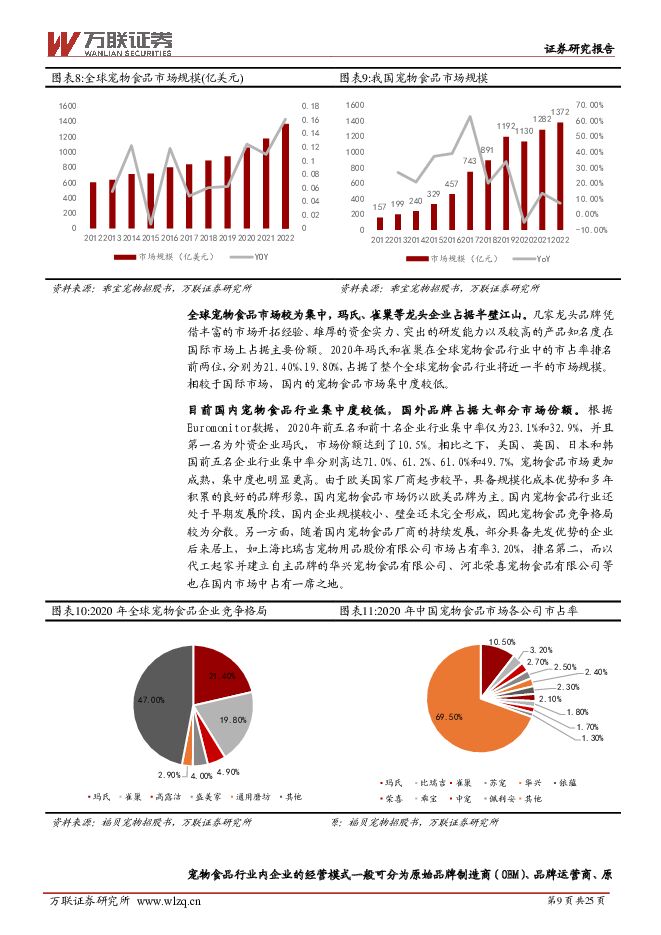

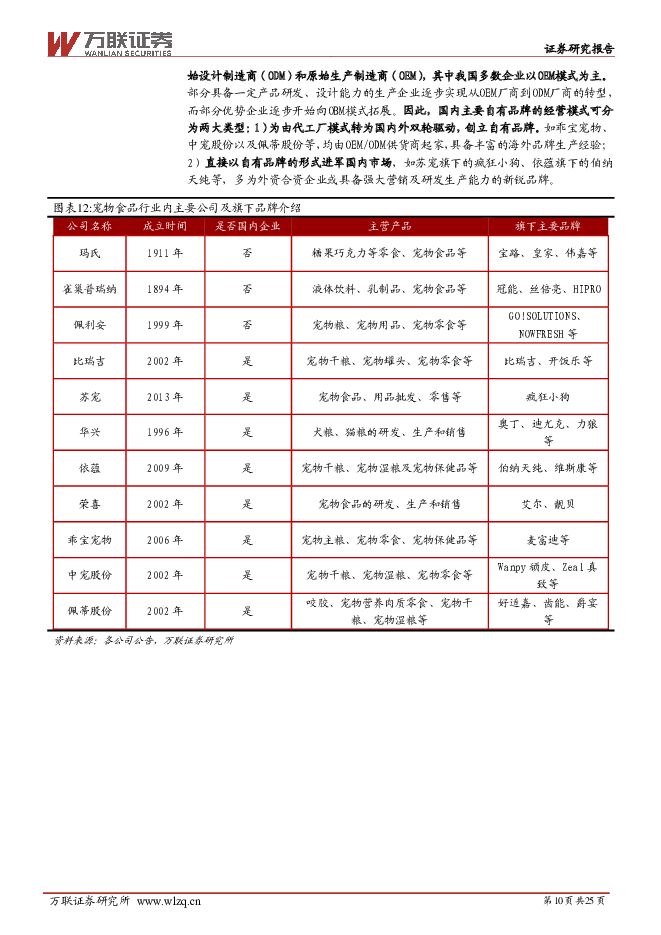

摘要:投资要点:宠物产业链中食品和医疗消费占比最大。宠物行业主要包括宠物饲养、宠物交易、宠物食品、宠物用品、宠物医疗、宠物美容、宠物训练、宠物保险以及宠物殡葬等一系列商品和服务链条。宠物产业链上游以宠物饲养交易为主,多为个人经营,缺少规模化企业;中游包括宠物刚需的食品及用品,赛道内企业规模化程度高且竞争激烈,宠物食品在宠物行业内占主导地位,是行业爆发受益最大的子行业;下游包括宠物医疗、洗美、培训等服务类企业,随消费需求升级细分赛道逐渐增多,个人店铺为主,连锁化品牌仍在发展中。宠物食品及医疗覆盖宠物生命周期长,合计占比宠物消费市场约80%,其中我国宠物食品消费占比逐年下降,2022年占比50.7%,宠物医疗消费占比稳定上升,2022年占比29.1%。宠物食品:主粮消费占比最大,本土企业崛起中。可分为宠物主粮、宠物零食和宠物保健品,宠物主粮在宠物食品中占据主导地位,根据Euromonitor的数据统计,2020年我国宠物食品消费结构中,宠物主粮、宠物零食和宠物保健品占比分别为89%、9%和2%,宠物主粮中宠物干粮占比最高。从市场增速来看,宠物保健品>宠物零食>宠物主粮。目前国内宠物食品行业集中度较低,国外品牌占据大部分市场份额。宠物食品行业内企业的经营模式以OEM模式为主,部分具备一定产品研发、设计能力的生产企业逐步实现从OEM厂商到ODM厂商的转型,而部分优势企业逐步开始向OBM自主品牌模式拓展。细分品类来看,①主粮品类国外品牌竞争力依旧较强,消费者对国产宠物主粮品牌的偏好度逐步提升,长期来看国内宠物主粮市场集中度相较美国还有很大提升空间;②与宠物主粮被外资主导的竞争格局不同,我国宠物零食竞争格局分散,为本土品牌崛起提供空间,头部国产宠物零食品牌使用率超过外资品牌,未来有望持续进阶;③宠物营养品国产品牌优势显著,在使用率排名前十的犬猫营养品类中,中国品牌数量达7个。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周观点:发展新质生产力,关注人工智能和卫星互联网产业链 万联证券 2024-07-23(9页) 附下载

附下载")

行业核心观点:上周(7.15-7.19)沪深300指数上涨1.92%,申万通信行业指数下跌3.30%...

1.06 MB共9页中文简体

3小时前27820积分

-

银行行业快评报告:进一步健全市场化利率调控机制 万联证券 2024-07-23(3页) 附下载

附下载")

事件:2024年7月22日,1年期及5年期LPR分别下调10bp至3.35%/3.85%,7天逆回购...

450.63 KB共3页中文简体

3小时前26120积分

-

医药生物行业快评报告:三中全会强调深化医药卫生体制改革 万联证券 2024-07-23(2页) 附下载

附下载")

事件:2024年7月18日中国共产党第二十届中央委员会第三次全体会议通过《中共中央关于进一步全面深化...

451.41 KB共2页中文简体

3小时前96720积分

-

传媒行业周观点:2024 ChinaJoy展商名单正式公布,抖音启动微短剧经营扶持计划 万联证券 2024-07-23(12页) 附下载

附下载")

行业核心观点:上周传媒行业(申万)下跌 0.21%,居市场第 14 位,跑输沪深 300 指数。20...

1.46 MB共12页中文简体

3小时前94620积分

-

计算机行业周观点:关注人工智能和网络安全领域投资机会 万联证券 2024-07-23(9页) 附下载

附下载")

行业核心观点:上周沪深300指数上涨1.92%,申万计算机行业下跌0.26%,落后于指数2.18pc...

1.34 MB共9页中文简体

3小时前26420积分

-

二十届三中全会消费行业跟踪报告:加快培育完整内需体系,关注消费税改革进程 万联证券 2024-07-23(8页) 附下载

附下载")

事件:二十届三中全会通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》于7月21日全文...

726.68 KB共8页中文简体

3小时前64620积分

-

策略深度报告:设备更新及消费品以旧换新亮点涌现 万联证券 2024-07-23(21页) 附下载

附下载")

投资要点:推动大规模设备更新和消费品以旧换新,助力经济高质量发展:3 月 13 日国务院印发关于《推...

1.42 MB共21页中文简体

3小时前77210积分

-

策略跟踪报告:稳定板块、中下游行业业绩预喜率高 万联证券 2024-07-23(8页) 附下载

附下载")

投资要点:近三成上市公司披露中报业绩预告:截至 2024 年 7 月 15日,披露 2024 年中报...

1.06 MB共8页中文简体

3小时前74210积分

-

策略快评报告:深化资本市场改革,促进长远健康发展 万联证券 2024-07-23(3页) 附下载

附下载")

三中全会决定公布,推进中国式现代化:7月18日中国共产党第二十届中央委员会第三次全体会议通过《中共中...

446.05 KB共3页中文简体

3小时前98110积分

-

银行行业快评报告:完善制度体系建设 增强政策取向一致性 万联证券 2024-07-22(3页) 附下载

附下载")

事件:2024年7月18日中国共产党第二十届中央委员会第三次全体会议通过《中共中央关于进一步全面深化...

458.81 KB共3页中文简体

1天前43520积分

-

电子行业周观点:智能手机市场延续复苏,台积电上调资本支出下限 万联证券 2024-07-22(12页) 附下载

附下载")

行业核心观点:2024年7月15日至7月21日期间,沪深300指数上涨1.92%,申万电子指数上涨0...

1.38 MB共12页中文简体

1天前16620积分

-

计算机行业快评报告:三中全会强调发展新质生产力,高度重视科技创新 万联证券 2024-07-22(3页) 附下载

附下载")

事件:中国共产党第二十届中央委员会第三次全体会议,于2024年7月15日至18日在北京举行。会议审议...

449.07 KB共3页中文简体

1天前89120积分

-

策略周观点2024年第26期:三中全会召开,推动进一步全面深化改革 万联证券 2024-07-22(9页) 附下载

附下载")

投资要点:A股主要股指上涨,一级行业涨跌互现:7月15日-7月19日当周A股主要股指上涨,其中科创5...

1.29 MB共9页中文简体

1天前39710积分

-

博雅生物 点评报告:收购绿十字,做大做强血液制品业务 万联证券 2024-07-19(4页) 附下载

附下载")

博雅生物(300294)报告关键要素:2024年7月17日,公司发布《关于收购绿十字香港控股有限公司...

857.33 KB共4页中文简体

2天前55218积分

-

商贸零售行业跟踪报告:6月社零同比+2.0%,增速较5月回落 万联证券 2024-07-18(11页) 附下载

附下载")

行业核心观点:2024年6月我国社会消费品零售总额40,732亿元,同比增长2.0%,较5月增速回落...

1.3 MB共11页中文简体

5天前26620积分

-

传媒行业月报:6月新游中头部厂商持续发力,《三国:谋定天下》SLG赛道再突围 万联证券 2024-07-18(7页) 附下载

附下载")

投资要点:新游情况:2024年6月份共8款新重点手游上线、1款新重点手游公测。8款上线的重点新游分别...

860.99 KB共7页中文简体

5天前96020积分

-

电子行业快评报告:苹果持续发力AI创新,产业链有望受益 万联证券 2024-07-18(2页) 附下载

附下载")

行业事件:苹果公司于7月15日发布了首个iOS18公开测试版,用户仅需在AppleBetaSoftw...

475.52 KB共2页中文简体

5天前24320积分

-

策略快评报告:市场交易热度有所回暖 万联证券 2024-07-18(2页) 附下载

附下载")

投资要点:沪深 300 指数 ETF 成交量显著增加,宽基 ETF 受青睐:从市场表现看,7 月 1...

422.41 KB共2页中文简体

5天前38510积分

-

钻石行业跟踪报告:6月印度培育钻石进口端和出口端渗透率均有所提升 万联证券 2024-07-17(6页) 附下载

附下载")

投资要点:6月培育钻石数据:印度培育钻石毛坯进口额同比由正转负,裸钻出口同比跌幅缩小。据GJEPC数...

688.02 KB共6页中文简体

6天前59420积分

-

银行行业月报:三季度关注政府债发行情况 万联证券 2024-07-15(8页) 附下载

附下载")

事件:2024年7月12日,中国人民银行发布2024年6月金融统计数据报告、社融存量以及增量统计数据...

639.13 KB共8页中文简体

1周前54620积分