电子行业专题报告:功率需求有望重启,关注板块触底机会华福证券2024-06-26.pdf

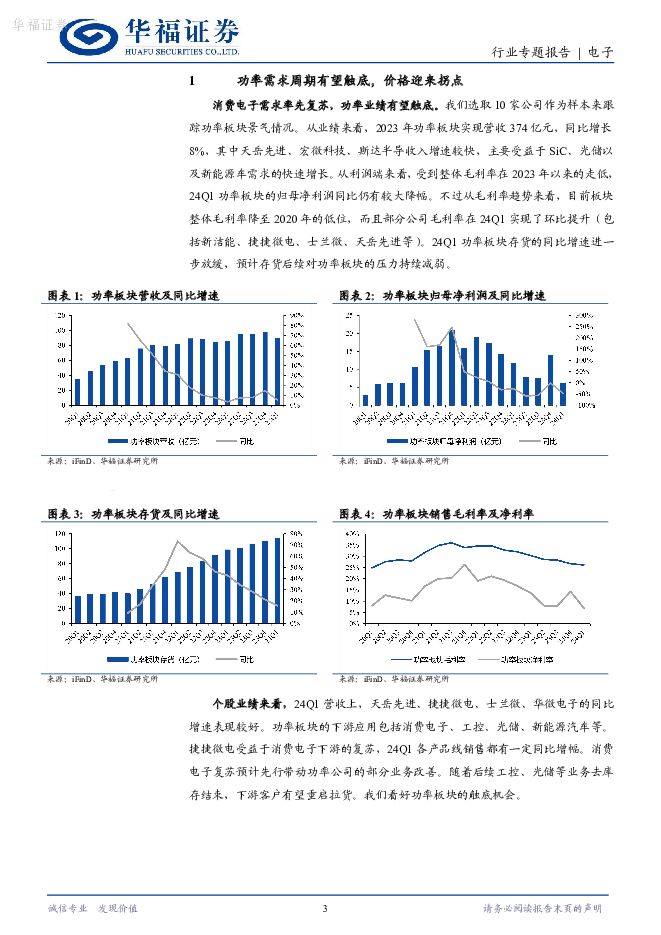

摘要:投资要点:功率需求周期有望触底从业绩来看,2023年功率板块实现营收374亿元,同比增长8%,其中天岳先进、宏微科技、斯达半导收入增速较快,主要受益于SiC、光储以及新能源车需求的快速增长。从利润端来看,受到整体毛利率在2023年以来的走低,24Q1功率板块的归母净利润同比仍有较大降幅。不过从毛利率趋势来看,目前板块整体毛利率降至2020年的低位,而且部分公司毛利率在24Q1实现了环比提升(包括新洁能、捷捷微电、士兰微、天岳先进等)。24Q1功率板块存货的同比增速进一步放缓,预计存货后续对功率板块的压力持续减弱。功率器件价格或迎来拐点从价格上看,功率器件价格触底,部分厂商率先开始涨价。根据企查查咨询,自23年底开始,已有6~7家功率厂商发起涨价函,涨幅普遍在10%-20%。由于上游材料成本、汇率波动、人工成本等多方面因素,捷捷微电发布涨价函,自1月15日起对TrenchMOS产品线单价上调5%~10%;晶新微则对所有背锡芯片价格上调10%-15%;蓝彩电子24年1月1日起,全系列产品上调10-18%;高格芯微全线产品上调10-20%;三联盛:全系列产品上调10-20%。此前涨价厂商主要为中小型功率厂商,我们认为,随着中小型厂商的价格调涨,叠加渠道库存水位的出清,中大型功率半导体公司有望跟进涨价。功率下游有望重启拉货功率器件下游包括家电、光储、新能源汽车等。国内家电换新市场潜力巨大,超期服役家电占比高,有望在24年迎换机需求。光伏逆变器厂商的存货自23Q3达到顶峰后边持续在回落,目前已经调整了一段时间。另一方面,从功率器件厂商近期的交流反馈可以看到,光储客户拉货有望复苏。中国新能源汽车市场保持较好增速。近期新能源汽车市场新款车型频出。2024年3月到5月,中国新能源汽车销量分别为88/85/96万辆,同比分别增长35%/34%/33%,保持较好的增速。各领域下游恢复拉货有望提升功率器件需求。建议关注功率板块价格有望逐步企稳,且下游需求经过库存调整后有望迎来重启拉货,建议关注:新洁能、扬杰科技、斯达半导、宏微科技、华润微、士兰微等。风险提示技术发展及落地不及预期,下游新能源需求不及预期,市场竞争加剧风险,地缘政治风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

股市流动性月报:大股东转为净增持,成交热度环比回暖 华福证券 2024-07-03(13页) 附下载

附下载")

投资要点:综合来看,我们认为6月份股票市场流动性好转迹象有所增加。具体来看,虽然一级市场中IPO募资...

1.05 MB共13页中文简体

2天前47415积分

-

【华福策略】市场状态高频数据库——6月第4周 华福证券 2024-07-03(48页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.83 MB共48页中文简体

2天前91110积分

-

行业比较专刊:中游制造景气保持,上游原材料景气调整 华福证券 2024-07-02(20页) 附下载

核心观点整体来看,下游消费景气边际转弱,中游制造景气保持,上游原材料景气调整。具体看各行业基本面,(...

1.8 MB共20页中文简体

2天前74810积分

-

【华福策略】行业景气高频数据库 华福证券 2024-07-03(48页) 附下载

本周景气环比上升的行业中(*为新增),上游原料:大宗(*原油、*黄金),有色金属(铜、*铝),煤炭(...

3.54 MB共48页中文简体

2天前25310积分

-

美股龙头集中背后的逻辑思考 华福证券 2024-07-02(18页) 附下载

投资要点:年初以来美股走势良好的同时,市场上对于美股集中度的讨论明显增加。全球层面看,美股集中度首先...

1.51 MB共18页中文简体

2天前72010积分

-

产业经济医疗周报:医改新趋势:院内外市场发展影响跟踪 华福证券 2024-07-02(7页) 附下载

附下载")

投资要点:近期观点1、医药指数本周关注的6个子行业均录得负收益,且较上周跌幅扩大,表现不佳。2、中国...

749.87 KB共7页中文简体

2天前38410积分

-

煤炭行业月报(2024.05):煤价阶段性承压,迎峰度夏旺季虽迟但到 华福证券 2024-06-28(16页) 附下载

:煤价阶段性承压,迎峰度夏旺季虽迟但到 华福证券 2024-06-28(16页) 附下载")

投资要点:投资策略:1、煤炭产量降幅继续收窄,进口煤炭增幅回落1)原煤:5月原煤产量3.84亿吨,同...

11.24 MB共16页中文简体

5天前75120积分

-

稀土产业链月度追踪:受淡季影响稀土弱势运行,临近底部有较强支撑,关注稀土价格和股票双底部机会 华福证券 2024-06-26(19页) 附下载

附下载")

投资要点:进口稀土矿:缅甸矿和美国矿有减量预期。1)缅甸矿:5月缅甸矿进口量为0.44万吨REO,环...

2.08 MB共19页中文简体

5天前55320积分

-

半导体前道量检测设备行业报告(二) :先进制程关键设备,电子束检测正崛起 国海证券 2024-06-26(41页) 附下载

核心提要电子束检测是先进制程关键设备随着集成电路工艺节点减小, 缺陷尺寸减小、 缺陷密度增加、 漏检...

6.06 MB共41页中文简体

5天前51520积分

-

银行日报:设备更新贷款财政贴息政策实施,银行信贷量价双重受益 华福证券 2024-06-26(7页) 附下载

附下载")

投资要点:板块表现:6月25日,沪深300指数下挫,银行板块逆势上涨。截至收盘,沪深300指数下跌0...

1.03 MB共7页中文简体

5天前28420积分

-

银行日报:二十届三中全会将于7月中旬召开 华福证券 2024-06-28(7页) 附下载

附下载")

投资要点:板块表现:6月27日,沪深300指数下挫,银行板块逆势走强。截至收盘,沪深300指数下跌0...

1.01 MB共7页中文简体

5天前67220积分

-

交通运输行业高股息系列二:高速公路行业透视:收费年限延长+分红比例抬升提升配置价值 华福证券 2024-06-27(16页) 附下载

附下载")

投资要点:经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高股息资产因其低估值的防御属性、高股息...

3.06 MB共16页中文简体

5天前66820积分

-

银行日报:北京落地“517”新政 华福证券 2024-06-27(7页) 附下载

附下载")

投资要点:板块表现6月26日,沪深300指数收涨,银行板块实现小幅增长。截至收盘,沪深300指数上涨...

942.28 KB共7页中文简体

5天前68720积分

-

电子行业周报:HarmonyOSNEXT开发者Beta版推出,实现操作系统核心技术自主可控 中航证券 2024-06-27(17页) 附下载

附下载")

行情回顾:本周电子(申万)板块指数周涨跌幅为1.86%,在申万一级行业涨跌幅中排名第1。电子行业(申...

4.04 MB共17页中文简体

5天前27420积分

-

环保行业2024年中期投资策略:把握高分红机遇,关注低碳循环经济 华福证券 2024-06-28(24页) 附下载

附下载")

投资要点回顾1H24:板块分化明显。2024年1月2日-6月26日,环保行业各板块市场表现分化明显。...

2.34 MB共24页中文简体

5天前98120积分

-

电子行业周报:5月中国iPhone出货量同比增长40%,美国手机市场品牌旗舰机苹果超三星 华安证券 2024-06-30(18页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周(2024-06-24至2024-06-28),上证指数周...

3.64 MB共18页中文简体

5天前81820积分

-

2024年中期电子行业投资策略报告:AI浪潮迭起,智能触手可及 万联证券 2024-06-27(35页) 附下载

行业核心观点:24年以来申万电子行业跑输沪深300指数,行情表现居于所有申万一级行业中等水平。24Q...

3.26 MB共35页中文简体

5天前67420积分

-

电子行业专题报告:功率需求有望重启,关注板块触底机会 华福证券 2024-06-26(8页) 附下载

投资要点:功率需求周期有望触底从业绩来看,2023年功率板块实现营收374亿元,同比增长8%,其中天...

2.63 MB共8页中文简体

5天前20020积分

-

电子行业周报:长鑫科技拟在上海建设先进封装芯片厂,国行版VisionPro正式发售 华鑫证券 2024-06-30(40页) 附下载

投资要点上周回顾6月24日-6月28日当周,申万一级行业一半以上处于上涨状态。其中电子行业下跌0.0...

1.87 MB共40页中文简体

5天前40120积分

-

电子行业深度报告:控产稳价减弱面板周期性,LCD头部企业盈利能力有望改善 万联证券 2024-06-28(17页) 附下载

附下载")

行业核心观点:随着LCD产业转移基本结束,中国大陆面板厂市场份额占据全球接近七成,基本掌握产业链话语...

1.55 MB共17页中文简体

5天前51620积分