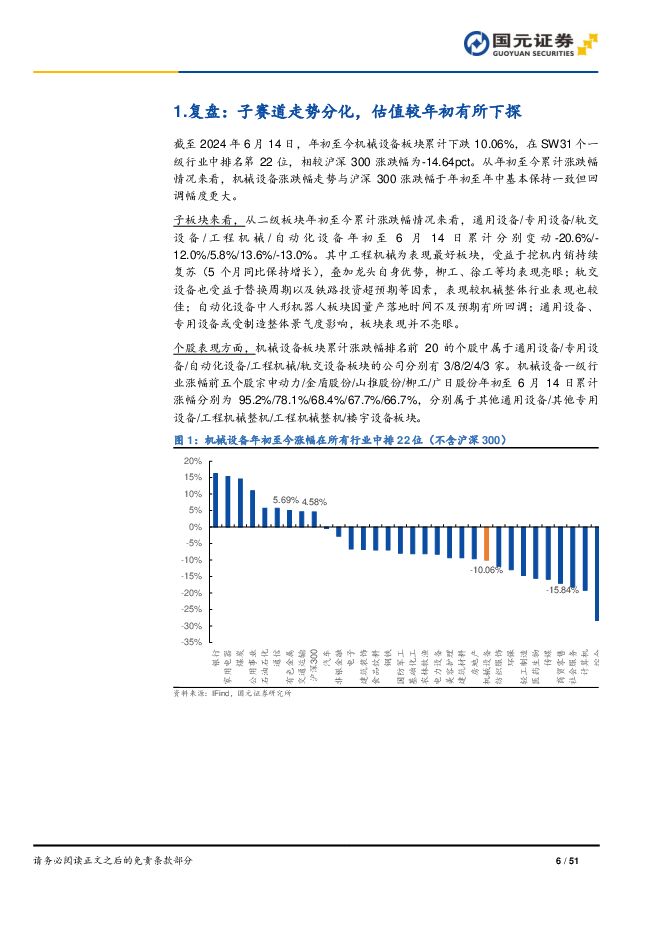

机械设备行业2024年半年度投资策略:景气复苏,科技起舞国元证券2024-06-27.pdf

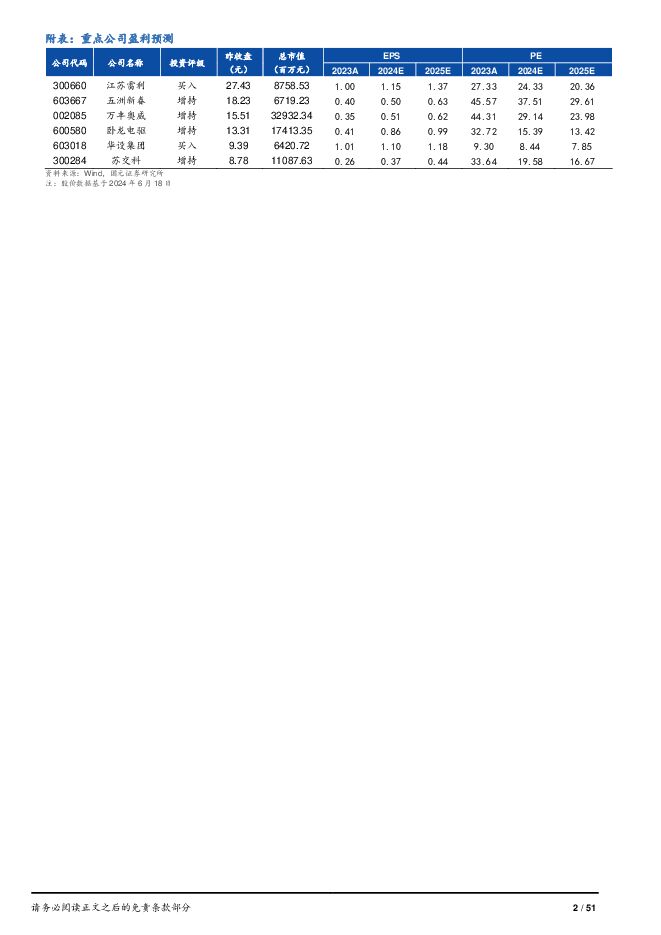

摘要:报告要点:人形机器人:量产可期,关注最终方案及核心零部件供应商主线一:特斯拉人形机器人产品不断迭代,有望成最早量产厂商,建议关注相关产业链。人形机器人涉及多种核心零部件,特斯拉放量后将带来各环节厂商的大规模扩张,建议关注特斯拉技术方案及潜在供应商。主线二:国内外人形机器人厂商批量交付乃至量产预期集中在2024-2025年,寻找通用部件。我们对目前人形机器人厂商的硬件应用进行梳理,寻找人形机器人量产后,目前厂商存在共同的核心零部件投资机会。执行器共性集中在电机以及灵巧手方案。感知层共性集中在视觉及传感,视觉以TOF法与多目视觉方案为主,部分厂商辅以激光雷达/超声波传感器;力感知方面,六维力传感器具备较大投资价值。总成方面,我们建议关注此前跟特斯拉在新能源汽车领域合作已久的厂商:三花智控、拓普集团。核心零部件中,电机:推荐已供样的空心杯电机厂商江苏雷利,建议关注:禾川科技、鸣志电器、步科股份。行星滚柱丝杠:推荐多次送样零部件的五洲新春,建议关注加工能力较强的恒立液压以及具备高精度加工能力的贝斯特。减速器:建议关注国内谐波减速器龙头厂商绿的谐波,中大力德(行星减速器)、双环传动。传感器:建议关注六维力传感器有望落地的东华测试、柯力传感。OPE:政策与技术创新双轮驱动,高景气度有望延续投资展望:考虑到环保政策的催化、锂电设备产品性能的优越和不断突破,我们认为,未来OPE市场的增长或仍在于锂电OPE的结构性增长,同时割草机器人或为后续行业成长一大爆点。从国内出口视角看,22-23年景气度虽有所扰动,但24年开年以来已实现触底反弹,预计伴随海外需求渐趋回暖,下游渠道补库逐步展开,24年中国割草机出口有望延续增长态势。此外美国房地产仍保持韧性,降息预期或提振市场信心,中美合作趋势进一步增强有望带动出口端边际复苏。建议关注泉峰控股:高成长的锂电OPE先驱;创科实业:盈利能力优秀的电动工具领军企业;大叶股份:专注OPE行业,自主品牌崭露头角;苏美达:强化创新驱动,自有品牌影响力持续提升;格力博:园林机械行业先行者,重视智能化发展。低空经济:启航低空经济新纪元,eVTOL成低空经济新星投资展望:鉴于顶层设计定调低空经济新增长引擎,确立低空经济发展的战略地位,多省市于工作报告提到要大力发展低空经济并出台配套政策,低空经济有望迎来发展机遇,打开万亿级市场空间。低空经济产业链涉及环节和企业众多,主要包括上游的研发和原材料,中游的核心零部件、系统和总装集成,下游的新型基础设施、运营服务以及“低空经济+”等应用场景。随着低空经济的蓬勃发展,产业链中的相关企业有望充分受益。低空经济的载体以直升机、eVTOL和无人机为主,其中eVTOL具有安全性、环保、经济性、智能自主性、体验舒适性等优势,预计随着各家eVTOL的研发、认证和商业化,eVTOL作为新兴产业有望实现成本下降后的规模性商业化,迎来发展新机遇。建议关注亿航智能:eVTOL行业领跑者,全球首个三证齐全;万丰奥威:通航飞机全球领先,eVTOL进展值得期待;卧龙电驱:电驱全球领先,领跑航空电驱;蓝海华腾:电控技术领先,积极攻关电动飞行器MCU;莱斯信息:民航空管国产化龙头,构建低空飞行服务保障体系;华设集团:依托独有竞争优势,深度参与低空项目;苏交科:布局低空经济业务,打造第二增长曲线。风险提示全球宏观经济环境风险、贸易摩擦风险、汇率波动风险、市场竞争加剧的风险、技术研发风险、核心技术人员流失风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙江仙通 公司点评报告:半年度业绩高增长,无边框产品开启放量 国元证券 2024-07-03(3页) 附下载

附下载")

浙江仙通(603239)事件:公司发布2024年半年度业绩预告,业绩符合我们预期。公司预计2024半...

624.99 KB共3页中文简体

2天前83418积分

-

海外镜鉴系列(十九):全球视野:赶超型经济体的投资规律 国信证券 2024-07-03(29页) 附下载

:全球视野:赶超型经济体的投资规律 国信证券 2024-07-03(29页) 附下载")

核心观点通过复盘印度过去20年、中国过去10年的外资累计净流入情况,发现持续具备积累效应,过去一年间...

5.47 MB共29页中文简体

2天前78210积分

-

每周投资策略 中信证券经纪(香港) 2024-07-02(27页) 附下载

2024-07-02(27页) 附下载")

核心通胀仍有粘性新加坡将在6月24日公布CPI数据。新加坡4月通胀为2.7%,新加坡金融管理局(MA...

3.12 MB共27页中文简体

2天前85610积分

-

HTI中国消费行业7月投资报告:下半年关注白酒中期分红和奶价拐点 海通国际 2024-07-02(48页) 附下载

需求:6月重点跟踪的8个行业中5个增速放缓,3个增速加快。实现双位数增长的行业仅剩次高端及以上白酒(...

3.54 MB共48页中文简体

2天前82110积分

-

A股投资策略周报告:市场或逐步企稳 华龙证券 2024-07-02(14页) 附下载

附下载")

摘要(核心观点):6月制造业PMI与5月持平。6月30日国家统计局数据显示,6月制造业PMI为49....

777.71 KB共14页中文简体

2天前8910积分

-

中原机械行业2024年中期策略:内需看设备更新、新质生产力,外需看优势装备出海 中原证券 2024-06-28(62页) 附下载

附下载")

投资要点:2024年中信机械板块下跌10.87%,位居全部行业第15。截止到2024年6月26日收盘...

4.22 MB共62页中文简体

5天前76520积分

-

机械行业2024年中期策略报告:掘金设备更新、设备出海及新质生产力 中国银河 2024-06-27(61页) 附下载

附下载")

2024年上半年复盘:机械板块整体表现弱于大盘,年初至今累计跌幅为11.67%,细分行业中轨交装备、...

17.11 MB共61页中文简体

5天前68720积分

-

石化化工行业2024年7月投资策略:看好原油、煤层气、制冷剂、煤制烯烃的投资方向 国信证券 2024-06-28(32页) 附下载

附下载")

核心观点石化化工行业2024年7月投资观点:受宏观经济修复、政策驱动、阶段性补库、供给端优化等因素驱...

2.91 MB共32页中文简体

5天前24720积分

-

机械设备行业2024年半年度投资策略:景气复苏,科技起舞 国元证券 2024-06-27(51页) 附下载

报告要点:人形机器人:量产可期,关注最终方案及核心零部件供应商主线一:特斯拉人形机器人产品不断迭代,...

5.85 MB共51页中文简体

5天前93320积分

-

证券公司债券利差收窄下的分化投资机遇 大公国际 2024-06-28(9页) 附下载

摘要:证券行业经营业绩及融资需求与宏观经济和证券市场行情息息相关,在行业信用质量高位稳定的背景下,证...

406.62 KB共9页中文简体

5天前41120积分

-

网络系列报告之交换机概览:IB性能占优,以太网开放占优 国元证券 2024-06-28(28页) 附下载

附下载")

报告要点:Scaling law下算力需求持续扩张,基础硬件端将充分受益OpenAI的Scaling...

2.23 MB共28页中文简体

5天前50520积分

-

医药行业2024年度中期投资策略:关注创新、出海与银发经济 国联证券 2024-06-26(54页) 附下载

医疗器械:通过出海寻求更广阔市场空间2023年全球医疗器械市场空间为6,843亿美元,预计2025年...

1.9 MB共54页中文简体

5天前52120积分

-

2024年石化行业中期投资策略报告:从国际并购热潮看三桶油资产价值 信达证券 2024-06-26(64页) 附下载

油气行业景气度持续,推动上游油气储量资产交易价值修复,下游炼化资产交易有所降温。并购是石化公司战略布...

4.88 MB共64页中文简体

5天前13620积分

-

锂电池行业下半年度投资策略:业绩承压,分化持续 中原证券 2024-06-27(27页) 附下载

投资要点:板块业绩持续承压,走势显著弱于沪深300指数。2023年锂电池板块营收和净利润分别增长6....

2.87 MB共27页中文简体

5天前72520积分

-

农林牧渔周报(第25期):猪价短调难改中期上涨趋势,重视养殖板块的投资机会 太平洋 2024-06-26(17页) 附下载

:猪价短调难改中期上涨趋势,重视养殖板块的投资机会 太平洋 2024-06-26(17页) 附下载")

一、市场回顾农业跟随大市回调,子行业中动保和种植调整幅度相对较小。1、上周,申万农业指数下跌3.33...

1.79 MB共17页中文简体

5天前60220积分

-

农林牧渔周报(第22期):养猪业盈利高涨,重视板块低估值品种的投资机会 太平洋 2024-06-26(17页) 附下载

:养猪业盈利高涨,重视板块低估值品种的投资机会 太平洋 2024-06-26(17页) 附下载")

一、市场回顾农业板块整体表现逊于大市,子行业中种植和养殖调整较小。1、上周,申万农业指数下跌3.1%...

1.8 MB共17页中文简体

5天前88920积分

-

机械工业行业周报:5月份规模以上工业增加值增长5.6%;长三角人形机器人联盟成立 海通国际 2024-06-26(17页) 附下载

附下载")

投资要点:板块表现:从各行业横向比较来看,2024年第25周(2024年6月17日至2024年6月2...

2.92 MB共17页中文简体

5天前78620积分

-

国际能源与ESG周报:欧美天然气期价下跌,全球电网投资维持高景气度 海通国际 2024-06-28(41页) 附下载

附下载")

核心观点:中国:1)天然气:本周中国LNG到岸价较上周有所下跌,市场价继续小幅上涨。2)电力:5月规...

3.43 MB共41页中文简体

5天前36420积分

-

三只松鼠投资探讨:何为零食的硬实力与软实力? 华安证券 2024-06-28(35页) 附下载

我们年初推出极致性价比系列,开篇能量饮料,本篇聚焦零食,重点讨论零食供应商与量贩趋势相适配的硬软实力...

1.21 MB共35页中文简体

5天前100020积分

-

环保行业2024年中期投资策略:把握高分红机遇,关注低碳循环经济 华福证券 2024-06-28(24页) 附下载

附下载")

投资要点回顾1H24:板块分化明显。2024年1月2日-6月26日,环保行业各板块市场表现分化明显。...

2.34 MB共24页中文简体

5天前98120积分