煤炭行业月报(2024.05):煤价阶段性承压,迎峰度夏旺季虽迟但到华福证券2024-06-28.pdf

摘要:投资要点:投资策略:1、煤炭产量降幅继续收窄,进口煤炭增幅回落1)原煤:5月原煤产量3.84亿吨,同比-0.8%;5月进口煤炭4,382万吨,同比+10.7%。1-5月原煤产量18.58亿吨,累计同比-3%;进口煤炭2.05亿吨,累计同比+12.6%;煤炭总供给(国产+进口)同比-0.32亿吨/-1.52%。2)动力煤:5月动力煤产量动力煤产量3.12亿吨,同比+5.23%;进口3,273.77万吨,同比+4.32%。1-5月动力煤产量15.23亿吨,累计同比-0.37%;进口1.52亿吨,累计同比+11.03%;动力煤总供给同比+0.09亿吨,略有提升。3)炼焦煤:5月炼焦煤产量3,960万吨,同比-7%;进口967.89万吨,同比+43.93%。1-5月炼焦煤产量1.87亿吨,累计同比-9.74%;进口4,752万吨,累计同比+25.99%;炼焦煤总供给同比-0.11亿吨/-4.33%,有所收缩。2、水电出力提升压制火电,钢铁进入传统淡季1)电力:5月火电发电量4,538亿千瓦时,同比-4.3%;1-5月,火电累计发电量25,173亿千瓦时,累计同比+3.6%。5月水电发电量1,150亿千瓦时,同比+38.6%。2)非电:5月,水泥产量17,953万吨,同比-8.2%;甲醇产量742万吨,同比+10.08%;尿素产量547万吨;同比+5.24%。3)钢铁:5月焦炭产量4,096万吨,同比-1.5%;1-5月焦炭产量19,947万吨,累计同比-1.9%。5月生铁产量7,613万吨,同比-1.2%;1-5月生铁产量36,113万吨,累计同比-3.7%。5月粗钢产量9,286万吨,同比+2.7%;1-5月粗钢产量43,861万吨,累计同比-1.4%。3、月度展望:在安全监管约束下,1-5月我国煤炭产量下滑,进口补充增强,整体供给形势仍有收缩;下游电力、化工等行业消费增强,建材、冶金等行业消费减弱,需求整体表现比较稳固。站在当前节点,随着矿山复产加快,煤炭产量环比持续回升,供给边际出现宽松,后续关注产地安全生产情况、国际能源价格变化以及煤炭进口形势;中长期来看,煤炭作为主体能源的地位不变,用煤需求保持稳中有升;但短期动力煤面临高库存、高进口以及南方降雨等不利局面,炼焦煤下游则进入传统消费淡季,煤价阶段性承压。据中央气象台预报,长江中下游地区强降雨将持续至下周,南方地区将出现高温过程。我们认为今夏用电高峰预期仍存在,动力煤迎峰度夏旺季虽迟但到,保持关注气候变化情况、水电出力情况、电厂日耗以及下游库存消耗情况。建议关注:1)在动力煤板块,建议关注高长协业绩稳定性强,现金流充沛持续高分红,同时受益于央国企估值修复预期的公司:中国神华、陕西煤业、中煤能源。2)考虑到经济向好发展叠加算力崛起,电力需求旺盛且旺季即将到来,建议关注业绩具备高弹性的公司:兖矿能源、广汇能源。3)在炼焦煤板块,政策强预期下游需求有望进一步改善,建议关注低估值、高股息的公司:潞安环能、山西焦煤、冀中能源。4)迎峰度夏旺季在即,山西煤炭增产在望,建议关注旺季可能实现量价齐升的公司:山煤国际、晋控煤业。风险提示:(1)下游需求不及预期;(2)进口规模超预期;(3)产量增长超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业月报(2024.05):煤价阶段性承压,迎峰度夏旺季虽迟但到 华福证券 2024-06-28(16页) 附下载

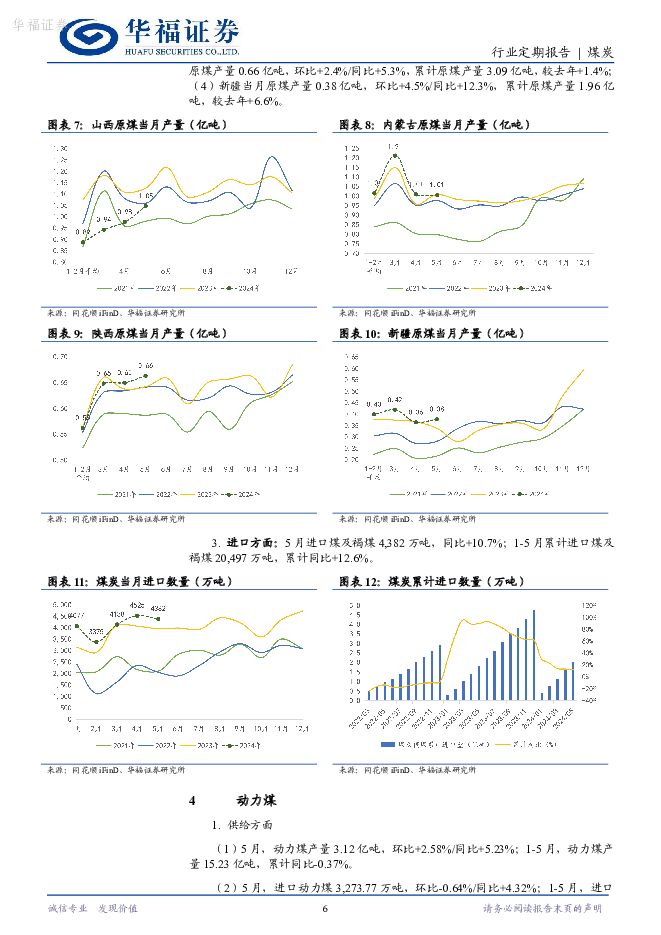

投资要点:投资策略:1、煤炭产量降幅继续收窄,进口煤炭增幅回落1)原煤:5月原煤产量3.84亿吨,同...

11.24 MB共16页中文简体

2天前75020积分

-

煤炭开采行业周报:动煤价格震荡;焦炭落实第一波涨价 国海证券 2024-06-30(24页) 附下载

附下载")

投资要点:动力煤方面,雨水天气多等因素影响电厂日耗上升不明显,叠加下游库存略有抬升,近期动力煤偏弱势...

7.72 MB共24页中文简体

2天前62020积分

-

稀土产业链月度追踪:受淡季影响稀土弱势运行,临近底部有较强支撑,关注稀土价格和股票双底部机会 华福证券 2024-06-26(19页) 附下载

投资要点:进口稀土矿:缅甸矿和美国矿有减量预期。1)缅甸矿:5月缅甸矿进口量为0.44万吨REO,环...

2.08 MB共19页中文简体

2天前55320积分

-

煤炭行业周报:电厂日耗持续上行,铁水日均产量仍存韧性 开源证券 2024-06-30(31页) 附下载

本周要闻回顾:电厂日耗持续上行,铁水日均产量仍存韧性迎峰度夏进行中,全国持续高温催升电煤需求持续提升...

3.8 MB共31页中文简体

2天前48620积分

-

煤炭中期策略报告:稳中求进 山西证券 2024-06-27(35页) 附下载

投资要点:24年煤炭价格再次验证底部,行业估值大幅提升。24年以来煤炭价格走势较23年更为平稳一些,...

2.96 MB共35页中文简体

2天前89020积分

-

银行日报:设备更新贷款财政贴息政策实施,银行信贷量价双重受益 华福证券 2024-06-26(7页) 附下载

附下载")

投资要点:板块表现:6月25日,沪深300指数下挫,银行板块逆势上涨。截至收盘,沪深300指数下跌0...

1.03 MB共7页中文简体

2天前28420积分

-

银行日报:二十届三中全会将于7月中旬召开 华福证券 2024-06-28(7页) 附下载

附下载")

投资要点:板块表现:6月27日,沪深300指数下挫,银行板块逆势走强。截至收盘,沪深300指数下跌0...

1.01 MB共7页中文简体

2天前67220积分

-

交通运输行业高股息系列二:高速公路行业透视:收费年限延长+分红比例抬升提升配置价值 华福证券 2024-06-27(16页) 附下载

投资要点:经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高股息资产因其低估值的防御属性、高股息...

3.06 MB共16页中文简体

2天前66820积分

-

银行日报:北京落地“517”新政 华福证券 2024-06-27(7页) 附下载

附下载")

投资要点:板块表现6月26日,沪深300指数收涨,银行板块实现小幅增长。截至收盘,沪深300指数上涨...

942.28 KB共7页中文简体

2天前68420积分

-

煤炭开采行业周报:煤价跌幅或有限且仍具上涨空间 信达证券 2024-06-30(31页) 附下载

本期内容提要:本周产地煤价环比下跌。截至6月28日,陕西榆林动力块煤(Q6000)坑口价840.0元...

2.08 MB共31页中文简体

2天前51420积分

-

环保行业2024年中期投资策略:把握高分红机遇,关注低碳循环经济 华福证券 2024-06-28(24页) 附下载

投资要点回顾1H24:板块分化明显。2024年1月2日-6月26日,环保行业各板块市场表现分化明显。...

2.34 MB共24页中文简体

2天前98120积分

-

煤炭2024中期策略报告:新疆煤炭产业发展形势与机遇 信达证券 2024-06-26(34页) 附下载

本期内容提要:新疆作为我国重要的能源接替区和战略能源储备区,将在国家能源安全战略中占据更加重要的地位...

1.49 MB共34页中文简体

2天前42720积分

-

煤炭周报:煤价短期波动无虞,7月中旬行情有望启动 民生证券 2024-06-29(23页) 附下载

附下载")

煤价短期波动无虞,7月中旬行情有望启动。本周受贸易商出货影响,产地及港口煤价小幅下探。展望后市,当前...

1.26 MB共23页中文简体

2天前42520积分

-

2024年5月煤炭行业月度数据 国信证券 2024-06-28(23页) 附下载

附下载")

报告摘要煤炭供应数据:n用电发电数据:20大集团:1-5月,销量日均值711.2万吨,同比减少6.3...

3 MB共23页中文简体

2天前62420积分

-

煤炭开采行业跟踪周报:高温天气拉动煤炭需求增加,旺季来临促煤价企稳 东吴证券 2024-06-29(10页) 附下载

附下载")

行业近况本周(6月24日至6月28日)港口动力煤现货价环比下跌20元/吨,报收848元/吨。供给端,...

652.44 KB共10页中文简体

2天前75720积分

-

电子行业专题报告:功率需求有望重启,关注板块触底机会 华福证券 2024-06-26(8页) 附下载

附下载")

投资要点:功率需求周期有望触底从业绩来看,2023年功率板块实现营收374亿元,同比增长8%,其中天...

2.63 MB共8页中文简体

2天前20020积分

-

电子算力系列跟踪:自主可控需求从芯片端向AI大模型延伸,视频大模型热度持续攀升 华福证券 2024-06-27(5页) 附下载

附下载")

投资要点:本周国产算力、数据中心硬件等板块出现回调。(1)国产算力:本周前三日(0624-0626)...

1.15 MB共5页中文简体

2天前12120积分

-

邦基科技 高端饲料领航者,有望充分受益后周期需求回暖 华福证券 2024-06-28(33页) 附下载

邦基科技(603151)投资要点:推荐逻辑:生猪产能去化推动价格回升,推荐后周期高端饲料我们按照量、...

7.53 MB共33页中文简体

2天前64218积分

-

羚锐制药 中药贴膏龙头企业,营销改革凸显经营弹性 华福证券 2024-06-26(23页) 附下载

羚锐制药(600285)投资要点:老龄化+中医药振兴, 助力中药贴膏市场腾飞。1) 人口老龄化进程将...

3.54 MB共23页中文简体

2天前97418积分

-

山东出版 区域出版龙头主业挺拔,分红比例再创新高 华福证券 2024-06-27(13页) 附下载

山东出版(601019)投资要点:地方出版龙头,营业收入稳健增长,利润端韧性强劲山东出版作为地方出版...

1.81 MB共13页中文简体

2天前21618积分