资产配置跟踪周报:年中盘点探寻“悲观”原因,预期展望收获配置机遇大同证券2024-07-02.pdf

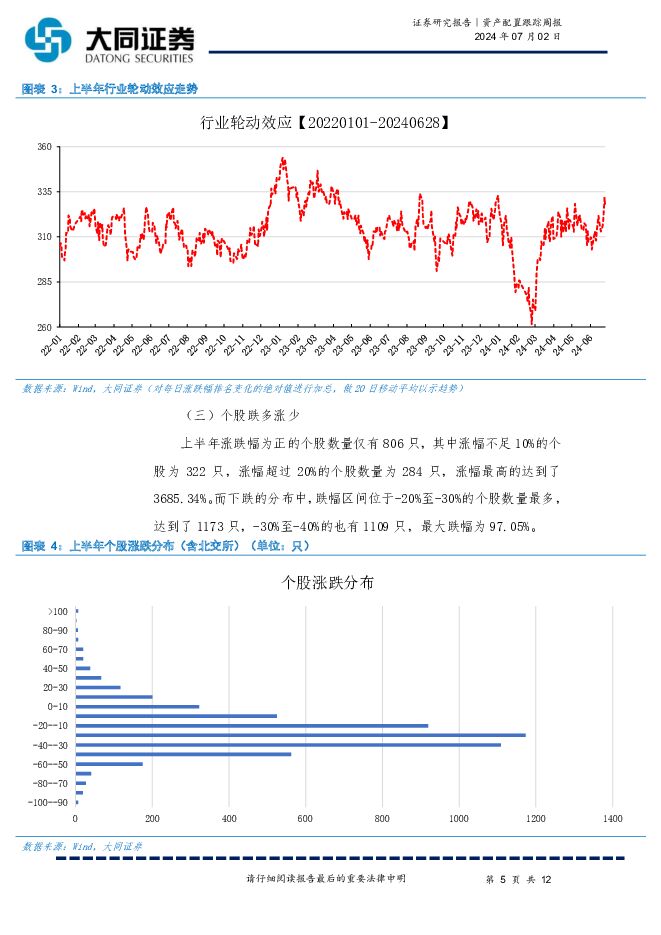

摘要:核心观点A股复盘市场走势:上证指数为代表,上半年呈现“一波三折”。板块轮动:4月以来,轮动效应持续在相对高位徘徊,进入到6月以来,板块轮动效应更加明显。个股涨跌:个股跌多涨少,上半年涨跌幅为正的个股数量仅有806只,其中涨幅不足10%的个股数量为322只。策略表现:红利策略表现抢眼,大盘股相对占优。在wind核心指数内,红利指数年内涨跌幅排名第一,是唯一涨幅超过10%的股票指数。行业表现:银行、煤炭等表现优异。在申万31个一级行业中,上半年仅有8个行业上涨,其中银行业拔得头筹,上半年上涨17.02%。上半年总结在上半年的行情表现下,大盘股与红利策略是上半年投资的主旋律。一方面,当前的宏观数据显示出经济复苏可能正在经历一定的挑战,市场获取稳定收益的需求更甚之前,有业绩支撑且有稳定回报的企业获得市场青睐,市场波动下,投资逻辑逐步转向业绩好、高质量、经营稳健的优质龙头企业,实质上是长期价值投资的核心思路,市场的投资生态正在进一步好转。另一方面,政策引导之下,市场生态再次变革,“新国九条”及“长牙带刺”的严监管等政策对市场起到了净化的作用,让市场中的不良标的、不良投资行为都受到应有的规范,市场的投资生态愈发健康。只是短期的震荡与波动是市场走强之前的阵痛。下半年展望对于下半年,我们认为,经济基本面有望继续好转,从而带动市场的走强。首先,从全球角度来讲,全球经济或已处于上行通道,海外经济的发展带动全球制造业的回暖,进一步地提升国内制造业的发展,在投资角度支撑国内经济上行的基础仍在;其次,当前国内经济出口强劲,对消费端和生产端均有一定的拉动作用;第三,地产政策在上半年频繁发布之下,二、三季度进行消化,最终政策的效用发挥可能在四季度见到实效,从而对国内经济企稳发挥重要作用;第四,资本市场在强政策与强监管下,市场生态逐步净化,且上半年的波动行情也为下半年的市场恢复拉出空间。A股配置建议:红利资产打底的逻辑依然存在,继续关注质量好、估值相对较低的高质量资产。债市配置建议:波动下建议继续关注短久期债券。商品配置建议:黄金配置逻辑依然存在,可适度增配。每周一图:近期A股震荡明显,沪深指数连跌七周,上证指数在3000点下波动区间起始日2024-05-272024-06-032024-06-112024-06-172024-06-24本周走势股票市区间结束日2024-05-312024-06-072024-06-142024-06-212024-06-28场行情概述周行情特征相对好转再次回调明显回暖微幅走弱大幅回调弱势整理上证指数(%)-0.07-1.15-0.61-1.14-1.03深证成指(%)-0.64-1.16-0.04-2.03-2.38主要指创业板指(%)-0.74-1.330.58-1.98-4.13数区间涨跌幅科创50(%)2.20-0.712.210.55-6.10北证50(%)-1.59-4.931.55-1.93-2.96万得全A(%)-0.20-2.090.15-1.49-1.78市场成交情况日均成交量(亿股)705760681642653日均成交额(亿元)73607684751271066661个股涨跌情况上涨数(家)2394574328412811169下跌数(家)28674755196528674107数据来源:Wind,大同证券风险提示:经济走势不及预期、地缘政治风险超预期加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

证券研究报告市场日报:三大指数全天走低 两市超4000只个股收绿 大同证券 2024-07-24(5页) 附下载

附下载")

行情回顾周二(7月23日),三大指数早盘低开,后快速走低,午盘弱势震荡后,尾盘再度下行收绿,沪指跌逾...

351.98 KB共5页中文简体

2个月前73910积分

-

市场日报:三大指数集体下跌 两市量能持续走弱 大同证券 2024-07-23(5页) 附下载

附下载")

行情回顾周一(7月22日),三大指数早盘走势分化,沪指低开,午后跌幅扩大;深指、创业板指高开,之后震...

350.72 KB共5页中文简体

2个月前13310积分

-

资产配置跟踪周报:三中全会指明方向,A股连续两周收阳 大同证券 2024-07-22(7页) 附下载

附下载")

核心观点大类资产总体表现:股市向好倾向明显,商品本周回调,债券市场在波动之后再次走强。本周A股,上证...

2.88 MB共7页中文简体

2个月前32815积分

-

市场日报:三大指数收红 三中全会决策部署重磅发布 大同证券 2024-07-22(5页) 附下载

附下载")

行情回顾周五(7月19日),三大指数早盘集体低开,午盘拉升,午后震荡保持平稳,尾盘三大指数收红。截至...

357.64 KB共5页中文简体

2个月前9810积分

-

二十届三中全会公报解读:坚定自信,深化改革,推进中国式现代化 大同证券 2024-07-19(6页) 附下载

附下载")

事件:中国共产党第二十届中央委员会第三次全体会议于北京时间2024年7月15日至7月18日在北京举行...

287.38 KB共6页中文简体

2个月前70815积分

-

市场日报:三大指数午盘拉升 两市量能低位震荡 大同证券 2024-07-19(5页) 附下载

附下载")

行情回顾周四(7月18日),三大指数早盘低位震荡,午盘震荡回升,悉数翻红。尾盘三大指数红盘震荡,创业...

353.14 KB共5页中文简体

2个月前52910积分

-

市场日报:三大指数走势分化 北证50涨超7% 大同证券 2024-07-18(5页) 附下载

附下载")

行情回顾周三(7月17日),三大指数早盘集体低开,后走势分化,创业板指午盘翻红,沪指、深指低位震荡,...

356.67 KB共5页中文简体

2个月前42410积分

-

市场日报:创业板指涨超1% 两市走出结构性行情 大同证券 2024-07-17(5页) 附下载

附下载")

行情回顾周二(7月16日),三大指数早盘集体低开,午盘震荡分化。深指、创业板指上涨,沪指震荡走低,尾...

356.21 KB共5页中文简体

2个月前95110积分

-

市场日报:三大指数抬升 证监会暂停转融券业务 大同证券 2024-07-12(5页) 附下载

附下载")

行情回顾周四(7月11日),三大指数早盘高开,之后短暂冲高后触顶,小幅回落后震荡攀升,最终悉数收红。...

354.78 KB共5页中文简体

2个月前42110积分

-

市场日报:三大指数涨超1% 两市量能超7000亿 大同证券 2024-07-10(5页) 附下载

附下载")

行情回顾周二(7月9日),三大指数早盘低开,小幅拉升后再度走低,午盘探底回升,三大指数悉数翻红,尾盘...

388.71 KB共5页中文简体

2个月前10710积分

-

市场日报:三大指数震荡回落 CPI、PPI走势分化 大同证券 2024-07-11(5页) 附下载

附下载")

行情回顾周三(7月10日),三大指数早盘低开高走,深指、创指翻红。午盘三大指数震荡分化,尾盘均持续走...

389.83 KB共5页中文简体

2个月前55110积分

-

市场日报:三大指数缩量走低 两市近5000只个股下跌 大同证券 2024-07-09(5页) 附下载

附下载")

行情回顾周一(7月8日),三大指数早盘低开,之后震荡走低,午后跌幅扩大,尾盘三大指数悉数收绿,沪指跌...

354.33 KB共5页中文简体

2个月前20510积分

-

市场日报:三大指数走势分化 两市量能持续走低 大同证券 2024-07-08(5页) 附下载

附下载")

行情回顾周五(7月5日),三大指数早盘震荡走低,触底后反弹拉升,深指、创指午后翻红,沪指跌幅收窄,尾...

350.28 KB共5页中文简体

2个月前86310积分

-

资产配置跟踪周报:年中盘点探寻“悲观”原因,预期展望收获配置机遇 大同证券 2024-07-02(12页) 附下载

核心观点A股复盘市场走势:上证指数为代表,上半年呈现“一波三折”。板块轮动:4月以来,轮动效应持续在...

2.55 MB共12页中文简体

3个月前97310积分

-

市场日报:三大指数午后上扬 超4000只个股上涨 大同证券 2024-07-02(5页) 附下载

附下载")

行情回顾周三(6月26日),三大指数早盘窄幅震荡,午后震荡走高,尾盘小幅回落后企稳,最终录得红盘。截...

357.92 KB共5页中文简体

3个月前20710积分

-

市场日报:三大指数午后拉升 央行操作稳定债市利率 大同证券 2024-07-02(5页) 附下载

附下载")

行情回顾周一(7月1日),三大指数早盘分化,沪指窄幅震荡,深指、创指下行触底,午后,三大指数拉升,沪...

347.92 KB共5页中文简体

3个月前8710积分

-

市场日报:三大指数持续走绿 两市量能再度收缩 大同证券 2024-06-27(5页) 附下载

附下载")

行情回顾周二(6月25日),三大指数早盘震荡回落,午后短暂反弹之后再度下行,尾盘触底后小幅上扬,跌幅...

351.93 KB共5页中文简体

3个月前6810积分

-

市场日报:三大指数下跌逾1% 沪深北重启IPO受理 大同证券 2024-06-25(5页) 附下载

附下载")

行情回顾周一(6月24日),三大指数早盘低开,之后震荡走低,触底后小幅反弹,午后再度回落,尾盘跌幅扩...

357.35 KB共5页中文简体

3个月前97510积分

-

5月份经济数据解读:经济恢复不及预期,动能夯实仍待政策发力 大同证券 2024-06-20(9页) 附下载

附下载")

核心观点消费恢复偏弱,且持续性仍待观察。当月消费在假期错位、购物节大促等因素支撑下总量和结构均有所改...

2.73 MB共9页中文简体

3个月前43515积分

-

资产配置跟踪周报:A股持续回调,债券市场保持强势 大同证券 2024-06-18(8页) 附下载

附下载")

核心观点市场事件多发造成本周A股市场扰动事件一:市场有传言转融券业务交易异常,但随后证监会进行回应;...

2.25 MB共8页中文简体

3个月前33310积分