中国货币政策系列三:央行开展国债买卖,人民币流动性生变华泰期货2024-07-02.pdf

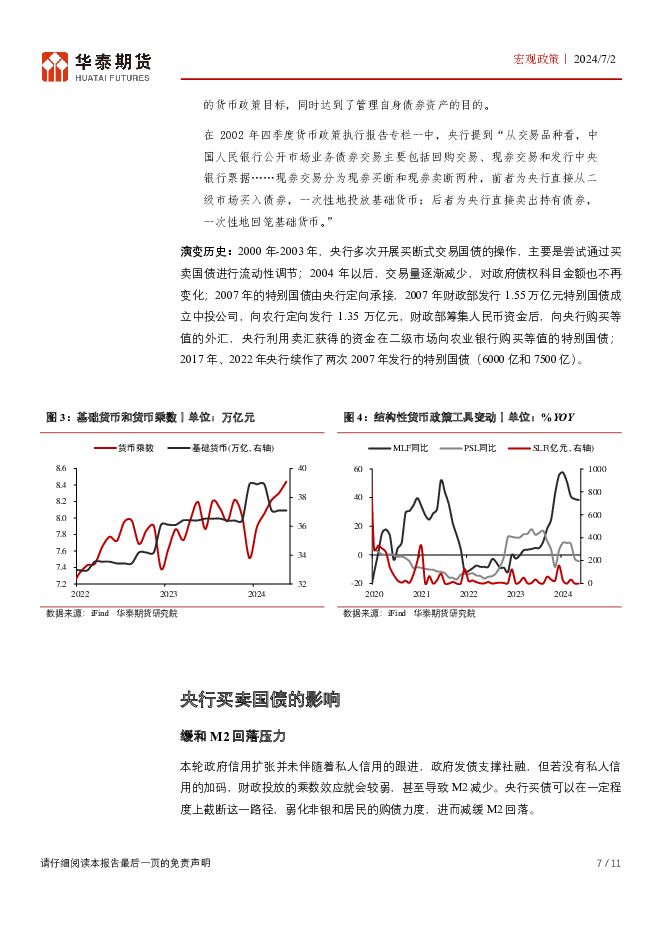

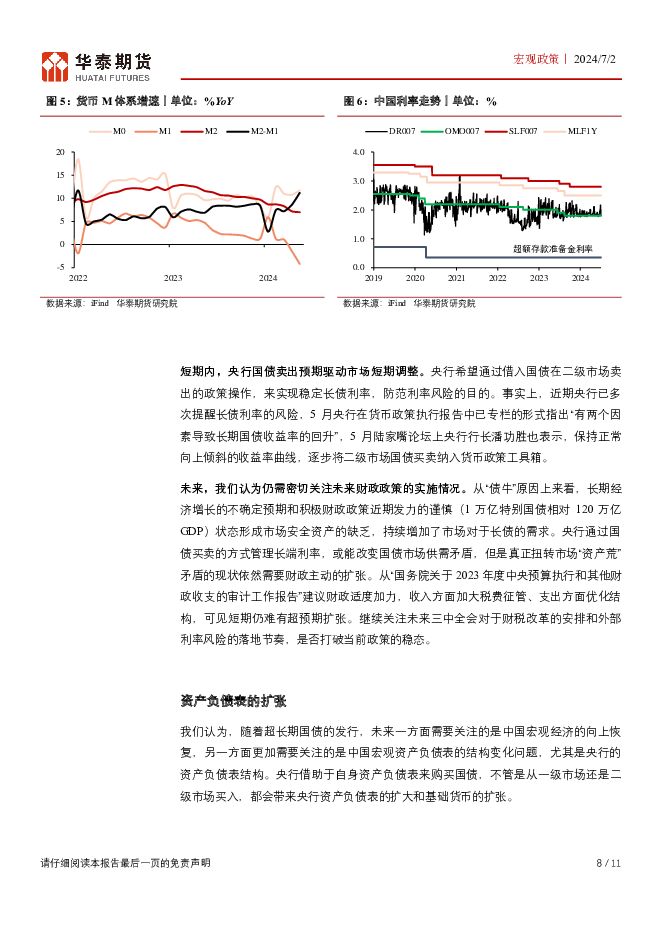

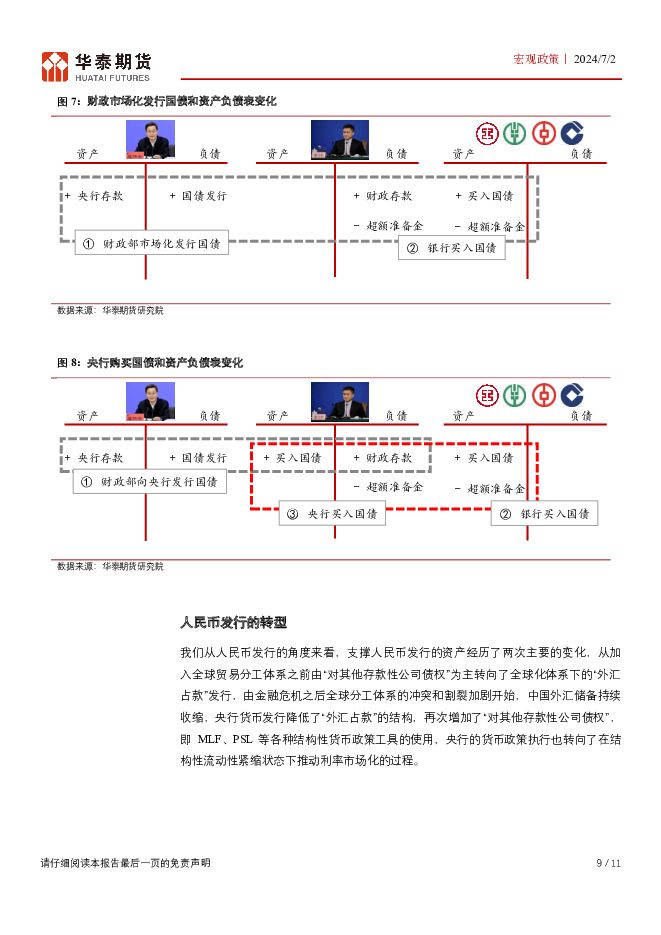

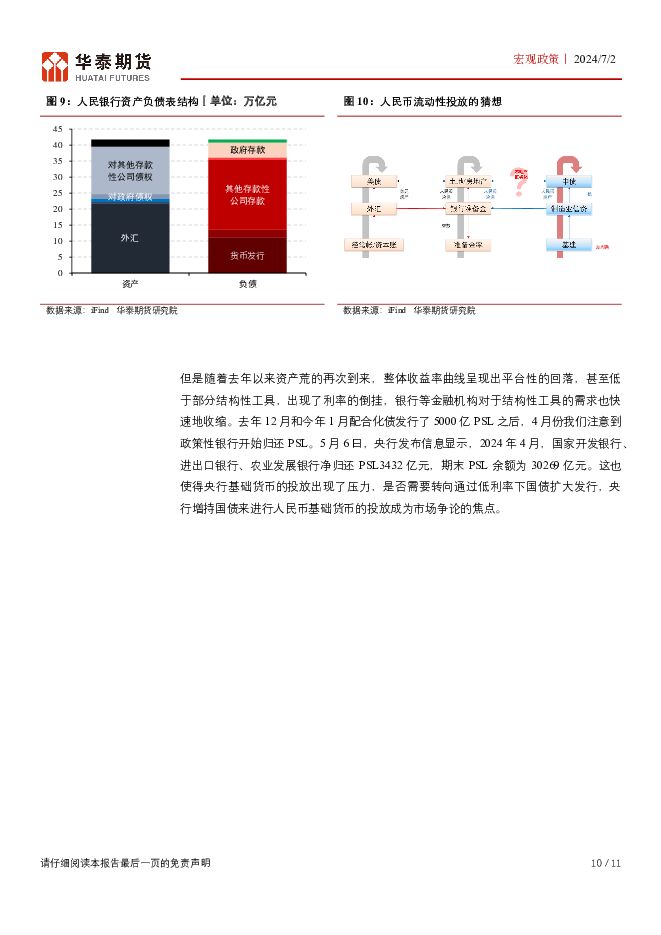

摘要:宏观事件7月1日,中国人民银行公开市场业务操作室发布公告:公开市场业务公告[2024]第2号。公告指出,“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作”。核心观点央行买卖国债的前世今生央行量化宽松政策(QE)是实施对应着购买国债,但是购买国债的操作未必是量化宽松政策。从发达经济体的经验来看,在QE之前就已经在公开市场常态化买卖国债,主要目的是完善央行自身资产储备和调节流动性,公开市场买卖国债和利率政策之间对应不同的政策目标,可以同步进行。国债现券交易一直是我国央行公开市场的交易方式之一。一方面法规明文禁止我国央行在一级市场购买国债。另一方面现行法规允许央行在二级市场上买卖国债。当前我国国债市场规模已居全球第三,流动性明显提高,这为央行在二级市场开展国债现券买卖操作提供了可能。人民银行买卖国债的影响缓和M2回落压力。当前政府信用扩张并未伴随着私人信用的跟进,驱动资产荒;央行买债可以在一定程度上转变这一路径,弱化非银和居民的购债力度,进而减缓M2回落。短期内,央行国债卖出预期驱动市场短期调整,未来仍需关注财政政策的实施情况。推动资产负债表扩张。央行借助于自身资产负债表来购买国债,不管是从一级市场还是二级市场买入,都会带来央行资产负债表的扩大和基础货币的扩张。人民币发行方式转型。支撑人民币发行的资产经历了两次主要的变化,从加入全球贸易分工体系之前由“对其他存款性公司债权”为主转向了全球化体系下的“外汇占款”发行;从金融危机之后全球分工体系的冲突和割裂加剧开始,央行货币发行降低了“外汇占款”的结构,再次增加了“对其他存款性公司债权”。未来关注借助于国债发行人民币的转型。风险经济数据短期波动风险,金融市场波动风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行行业周报:央行精准调控资金面,稳定和引导市场预期银行 信达证券 2024-07-21(17页) 附下载

附下载")

本期内容提要:事件:①央行于7月15日开展1000亿元1年期MLF操作,中标利率与上月持平;本周连续...

1.06 MB共17页中文简体

1天前56120积分

-

华金宏观·双循环周报(第67期):日央行疑似再度干预汇率,为何“屡战屡败”? 华金证券 2024-07-21(12页) 附下载

:日央行疑似再度干预汇率,为何“屡战屡败”? 华金证券 2024-07-21(12页) 附下载")

投资要点日元再度反常升值,BoJ直接干预模式再现,而“子弹”越打越少。在日元相对美元贬破160关口超...

4.33 MB共12页中文简体

1天前58115积分

-

二十届三中全会公报点评:聚焦中国式现代化,经济目标长短兼顾 国投安信期货 2024-07-19(7页) 附下载

附下载")

事件:二十届三中全会于2024年7月15日至18日在北京召开,主题为进一步全面深化改革、推进中国式现...

863.45 KB共7页中文简体

1天前14115积分

-

宏观大类日报:欧洲央行按兵不动 华泰期货 2024-07-19(7页) 附下载

附下载")

策略摘要商品期货:养殖(生猪)、贵金属买入套保;其中中性;股指期货:买入套保。核心观点市场分析本周国...

782.77 KB共7页中文简体

1天前36515积分

-

宏观数据观察:6月国内出口延续回升 东海期货 2024-07-19(7页) 附下载

附下载")

事件要点:据海关统计,中国2024年6月进出口总额(以美元计)5166.62亿美元,同比3.9%,前...

478.17 KB共7页中文简体

1天前57115积分

-

宏观数据观察:二季度GDP增长有所放缓,且不及市场预期 东海期货 2024-07-19(6页) 附下载

附下载")

事件要点:二季度中国GDP同比增长4.7%,预期5.1%,前值5.3%;环比0.7%,预期1.1%,...

457.58 KB共6页中文简体

1天前17915积分

-

宏观数据观察:6月CPI同比放缓,通胀整体较低 东海期货 2024-07-19(5页) 附下载

附下载")

事件要点:中国6月CPI同比增长0.2%,预期0.4%,前值0.3%;6月PPI同比增长-0.8%,...

400.19 KB共5页中文简体

1天前91715积分

-

宏观数据观察:6月金融数据不及预期,融资需求整体偏弱 东海期货 2024-07-19(4页) 附下载

附下载")

事件要点:6月新增人民币贷款21300亿元,前值9500亿元。6月社会融资规模增量为32999亿元,...

410.76 KB共4页中文简体

1天前80115积分

-

二季度GDP及6月经济数据快报 国投安信期货 2024-07-17(1页) 附下载

附下载")

2024年二季度GDP同比增长4.7%,增速较一季度放缓0.6个百分点,不及预期增长5.1%。从环比...

2.4 MB共1页中文简体

5天前84315积分

-

宏观及大类资产半年报:经济外升内乏,金与债皆可贵 铜冠金源期货 2024-07-17(24页) 附下载

附下载")

核心观点海外经济:2024年起,全球制造业周期向上,发达经济体企稳修复,新兴国家保持高景气;美国经济...

2.21 MB共24页中文简体

5天前48615积分

-

宏观大类日报:关注国内稳增长预期的验证 华泰期货 2024-07-17(7页) 附下载

附下载")

策略摘要商品期货:养殖(生猪)、贵金属买入套保,其他中性;股指期货:买入套保。核心观点市场分析本周国...

786.1 KB共7页中文简体

5天前41815积分

-

中国2024年上半年经济数据图景:形有波动、势仍向好 华泰期货 2024-07-16(24页) 附下载

附下载")

宏观事件7月15日,国家统计局公布数据显示,上半年国民经济运行总体平稳,稳中有进,生产稳定增长,需求...

2 MB共24页中文简体

6天前6415积分

-

中国2024年上半年经济数据图景:形有波动、势仍向好 华泰期货 2024-07-16(24页) 附下载

宏观事件7月15日,国家统计局公布数据显示,上半年国民经济运行总体平稳,稳中有进,生产稳定增长,需求...

2 MB共24页中文简体

6天前71215积分

-

银行业跟踪:社融信贷降速符合预期,货币政策框架改革加速推进 东兴证券 2024-07-15(12页) 附下载

附下载")

周观点6月社融新增符合预期,信贷弱需求和存款定期化延续。7月12日,央行公布上半年社融金融数据。(1...

1.21 MB共12页中文简体

7天前53420积分

-

6月央行信贷收支表要点解读:大小行存贷增速差延续分化 开源证券 2024-07-15(5页) 附下载

附下载")

大行和中小行存贷增速差延续分化从央行公布的信贷收支表来看,6月大行存贷增速差(存款-贷款,余额同比增...

969.85 KB共5页中文简体

7天前16420积分

-

海外宏观及大类资产周度报告 国泰期货 2024-07-15(51页) 附下载

附下载")

当地时间2024年7月13日,美国前总统特朗普在宾州举行竞选集会发表演讲时遭遇枪击。2人死亡,包括枪...

13.36 MB共51页中文简体

7天前33415积分

-

宏观周报:美元指数大幅下降 社融信贷“挤水分” 华联期货 2024-07-15(95页) 附下载

附下载")

2024年6月份,全国居民消费价格同比上涨0.2%,环比下降0.2%。1—6月平均,全国居民消费价格...

4.6 MB共95页中文简体

7天前42815积分

-

中国金融系列三:金融总量向下,关注7月货币政策空间 华泰期货 2024-07-15(8页) 附下载

附下载")

7月12日,央行发布2024年6月金融统计数据。数据显示:2024年上半年社融规模增量为18.1万亿...

686.69 KB共8页中文简体

7天前75815积分

-

【宏观周报】国内弱社融数据持续,美国通胀数据小幅回落 浙商期货 2024-07-15(10页) 附下载

附下载")

【宏观总结20240714】国内经济:监管“挤水分”,6月社融数据延续偏弱6月,M2、M1增速继续走...

3.4 MB共10页中文简体

7天前39115积分

-

货币政策与流动性观察:资金面保持均衡 国信证券 2024-07-15(14页) 附下载

附下载")

核心观点资金面保持均衡海外方面,上周(7月1日-7月7日)全球主要央行货币政策无重大变化。联邦资金利...

1.52 MB共14页中文简体

7天前12715积分