怡和嘉业公司简评报告:海外业务有望迎来拐点,看好长期业绩增长潜力首创证券2024-07-02.pdf

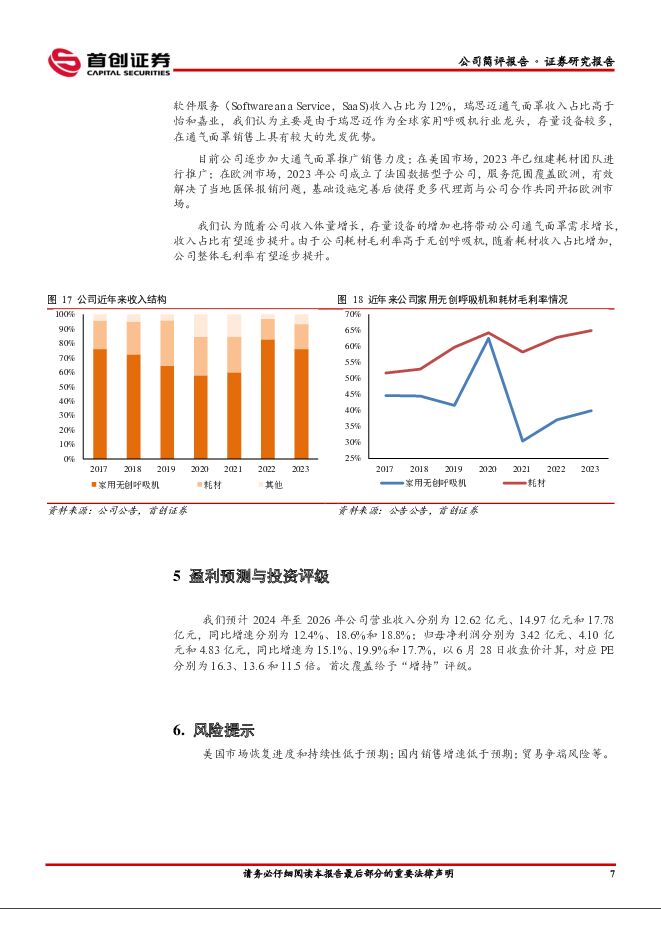

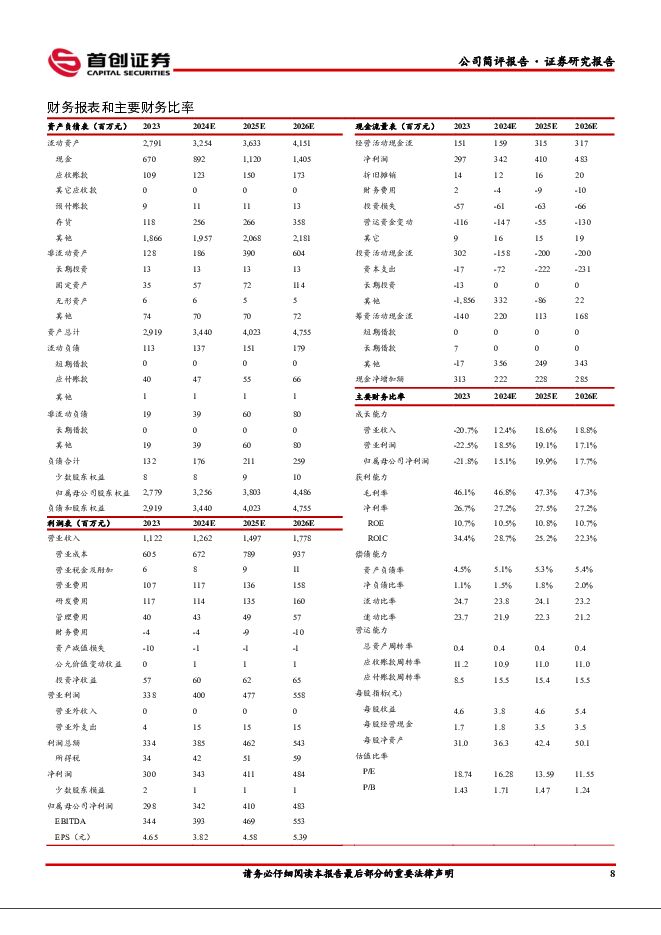

摘要:怡和嘉业(301367)核心观点怡和嘉业:业绩实现跨越式增长的国内家用呼吸机行业龙头,出口业务拐点初现。公司是集自主研发、生产、销售及相关服务于一体的国内呼吸健康领域医疗设备和耗材龙头企业,能够为OSA和COPD患者提供治疗和呼吸健康慢病管理服务。凭借海外和国内市场双轮驱动,公司近年来业绩实现了跨越式增长。2024年1月,飞利浦宣布将在美国地区停止销售包括医用呼吸机、家用呼吸机在内的呼吸业务线重要产品,我们认为家用呼吸机行业的竞争格局将发生重大变化,公司有望借助该项契机实现全球市占率的持续提升。2023年Q2以来由于渠道库存消化影响,公司业绩承压,通过复盘行业龙头瑞思迈业绩趋势和海关出口数据,我们认为目前美国家用呼吸机市场渠道库存去化良好,动销逐步恢复常态。2024年Q1公司业绩初现拐点,我们认为随着渠道库存压力在逐渐消退,美国市场需求有望自2024年3季度起逐步改善,带动公司出口业务重回较快增长。国内市场仍有较大增长空间,产品结构优化助力盈利能力提升。近年来公司国内收入也呈现出快速增长态势,主要受益于疫情后社会大众对于呼吸系统疾病和慢性病防治意识提升。与美国相比,中国OSA和COPD的诊断率和治疗率均偏低,未来仍有较大提升空间,家用呼吸机保有量仍有较大提升空间。从收入结构看,目前公司高毛利率的耗材业务收入占比仍然低于瑞思迈,未来随着推广力度加大和设备保有量提升,耗材收入占比增加有望带动公司盈利能力提升。盈利预测和估值。我们预计2024年至2026年公司营业收入分别为12.62亿元、14.97亿元和17.78亿元,同比增速分别为12.4%、18.6%和18.8%;归母净利润分别为3.42亿元、4.10亿元和4.83亿元,同比增速为15.1%、19.9%和17.7%,以6月28日收盘价计算,对应PE分别为16.3、13.6和11.5倍。首次覆盖给予“增持”评级。风险提示:美国市场恢复进度和持续性低于预期;国内销售增速低于预期;贸易争端风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色行业周报:工业金属价格走弱 金价再创新高 首创证券 2024-07-25(18页) 附下载

附下载")

核心观点工业金属价格持续走弱,关注淡季下游需求变化1)铜:本周SHFE铜下跌-2.8%,收于7674...

2.24 MB共18页中文简体

2个月前59620积分

-

电子行业简评报告:台积电二季度业绩保持较高增长 首创证券 2024-07-24(9页) 附下载

附下载")

核心观点台积电二季度收入增长32.8%7月18日台积电公布二季报,第二季度营收为208.2亿美元,同...

549.03 KB共9页中文简体

2个月前6920积分

-

宏观经济分析报告:政策支持仍有必要 首创证券 2024-07-24(6页) 附下载

附下载")

核心观点2024年上半年GDP增速5%,达到全年的目标值。然而,二季度GDP增速只有4.7%,相比一...

391.7 KB共6页中文简体

2个月前57415积分

-

医药生物行业简评报告:行业并购整合持续推进,看好龙头血制品企业投资价值 首创证券 2024-07-23(3页) 附下载

附下载")

核心观点事件:2024年7月17日,博雅生物公告,拟以18.2亿元的估值收购绿十字香港控股100%股...

513.54 KB共3页中文简体

2个月前38320积分

-

基础化工行业简评报告:维生素D3价格涨幅居前,远兴能源取得新增水权 首创证券 2024-07-23(16页) 附下载

附下载")

核心观点本周(7月15日-7月19日)上证综指报收2982.31,周涨幅0.37%,深证成指报收89...

1.9 MB共16页中文简体

2个月前43920积分

-

汽车行业周报:7月前两周乘用车零售销量同比增长 首创证券 2024-07-23(10页) 附下载

附下载")

核心观点电子电气架构拓展至MEB平台,小鹏汽车与大众合作升级7月22日,小鹏汽车在港交所公告,与大众...

1017.73 KB共10页中文简体

2个月前20720积分

-

汽车行业周报:萝卜快跑热议有望加速智驾落地 首创证券 2024-07-18(10页) 附下载

附下载")

核心观点萝卜快跑加速智能驾驶落地,看好产业链投资机会百度旗下萝卜快跑引起热议,萝卜快跑是百度Apol...

981.31 KB共10页中文简体

2个月前77920积分

-

医药:从中报业绩预告,看医药行业投资方向 首创证券 2024-07-18(11页) 附下载

附下载")

核心观点截至2024年7月15日,已经有多家医药行业上市公司披露2024年半年度业绩预报或快报,我们...

681.7 KB共11页中文简体

2个月前47120积分

-

有色行业周报:美国CPI数据不及预期提振金价 工业金属价格继续盘整 首创证券 2024-07-17(18页) 附下载

附下载")

核心观点铜铝价格继续盘整,步入淡季库存持续增加1)铜:本周SHFE铜下跌-1.77%,收于78950...

2.25 MB共18页中文简体

2个月前31320积分

-

基础化工行业简评报告:硫磺价格涨幅居前,森麒麟2024年上半年业绩同比高增 首创证券 2024-07-17(16页) 附下载

附下载")

核心观点本周(7月8日-7月12日)上证综指报收2971.30,周涨幅0.72%,深证成指报收885...

1.74 MB共16页中文简体

2个月前39520积分

-

电子行业简评报告:上半年集成电路进出口保持向好态势 首创证券 2024-07-17(10页) 附下载

附下载")

核心观点上半年集成电路进口额保持增长2024年6月国内集成电路累计进口额1790.9亿美元,累计同比...

587.5 KB共10页中文简体

2个月前50420积分

-

亿帆医药 公司简评报告:业绩反转趋势确立,重点关注创新药国内外放量进程 首创证券 2024-07-16(3页) 附下载

附下载")

亿帆医药(002019)核心观点事件:公司发布2024年半年度业绩预告,2024年上半年归属于上市公...

380.45 KB共3页中文简体

2个月前71418积分

-

食品饮料行业简评报告:酒企龙头控量稳价,食品关注成长赛道 首创证券 2024-07-10(8页) 附下载

附下载")

核心观点酒水市场:7月份以来,茅台1935暂停投放,国窖52度经典装停止发货,15年陈年茅台和精品茅...

666.27 KB共8页中文简体

2个月前8020积分

-

有色行业周报:美国经济数据走弱降息预期上升提振金价 首创证券 2024-07-11(18页) 附下载

附下载")

核心观点铜价止跌回升,库存维持高位1)铜:本周SHFE铜上涨2.55%,收于80370元/吨;LME...

2.23 MB共18页中文简体

2个月前100120积分

-

有色行业周报:美国经济数据走弱降息预期上升提振金价 首创证券 2024-07-11(18页) 附下载

附下载")

核心观点铜价止跌回升,库存维持高位1)铜:本周SHFE铜上涨2.55%,收于80370元/吨;LME...

2.23 MB共18页中文简体

2个月前35620积分

-

电子行业简评报告:小于1nm新工艺,有望绕开EUV光刻机限制 首创证券 2024-07-11(8页) 附下载

附下载")

核心观点小于1nm新工艺问世根据2024年7月3日发表于《Nature Nanotechnology...

689.6 KB共8页中文简体

2个月前84820积分

-

医药行业:行业底部明确,聚焦优质细分领域和个股首创证券2024-07-09 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.05 MB共14页中文简体

2个月前10120积分

-

基础化工行业简评报告:维生素价格延续上涨,湖北宜化2024上半年归母净利润预计同比高增首创证券2024-07-09 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.68 MB共16页中文简体

2个月前24520积分

-

汽车行业周报:6月国内新能源汽车销售保持稳健增长,特斯拉二季度交付量超预期首创证券2024-07-09 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.07 MB共11页中文简体

2个月前26720积分

-

交通运输行业简评报告:暑运大幕拉开,出行需求依旧火爆 首创证券 2024-07-05(2页) 附下载

附下载")

核心观点暑运开启,铁路出行旅客人数再创新高。据人民网、环球网和彭博新闻报道,2024年7月1日,为期...

350.91 KB共2页中文简体

2个月前51220积分