新华医疗历久弥坚,老牌国企绽放新活力华安证券2024-07-03.pdf

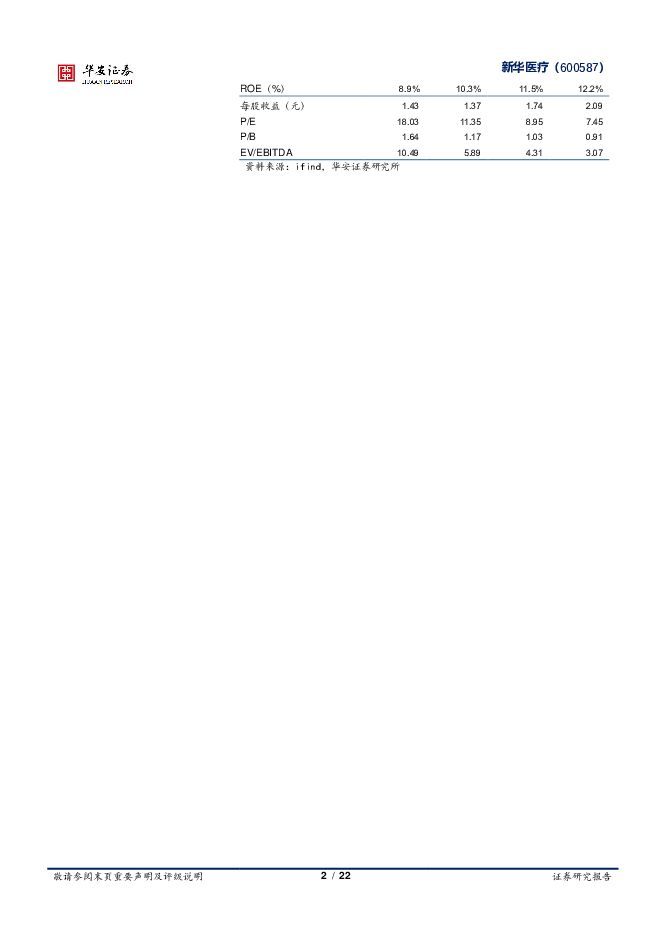

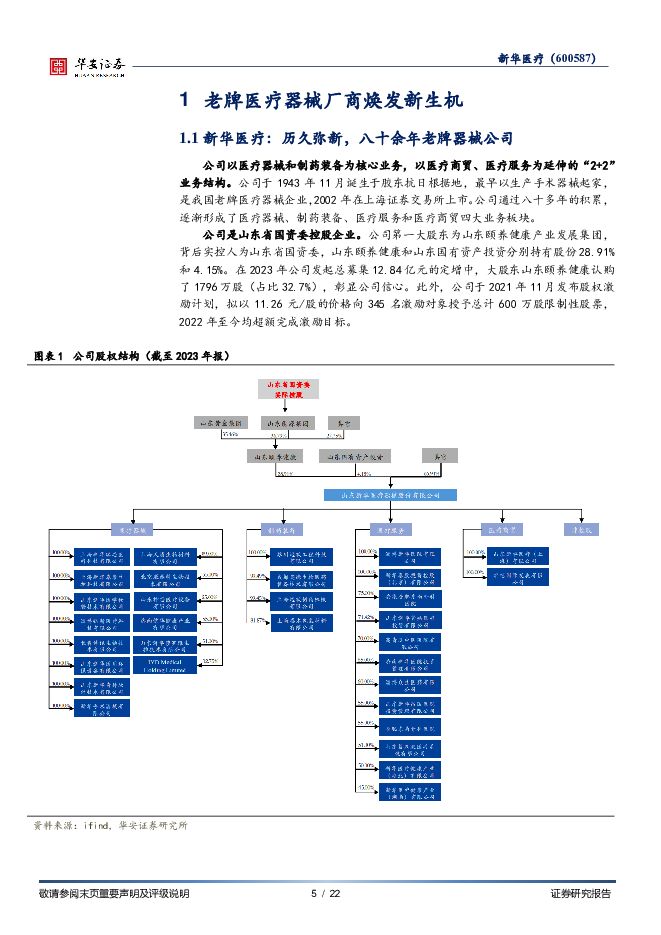

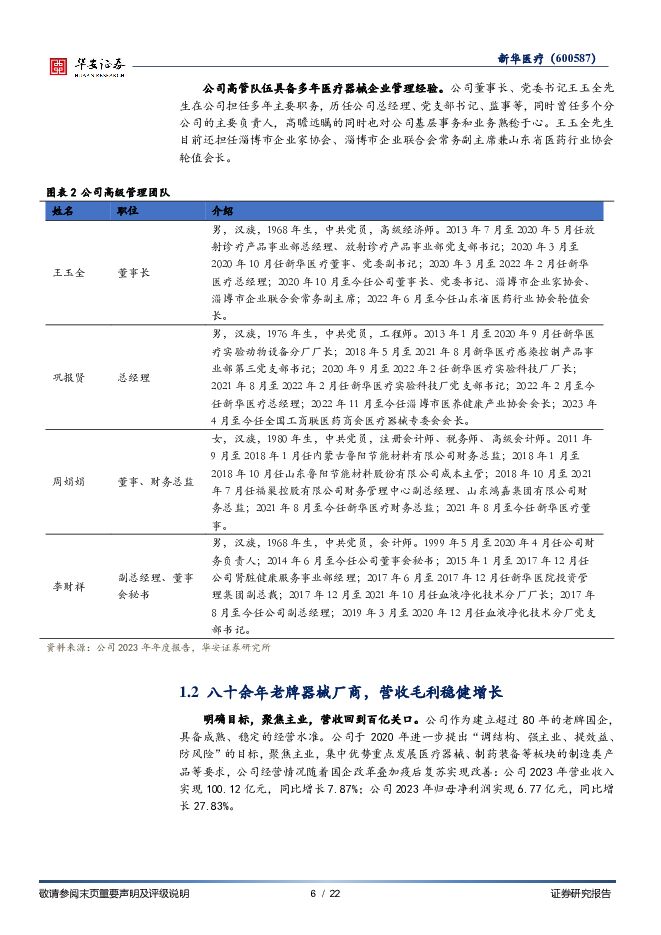

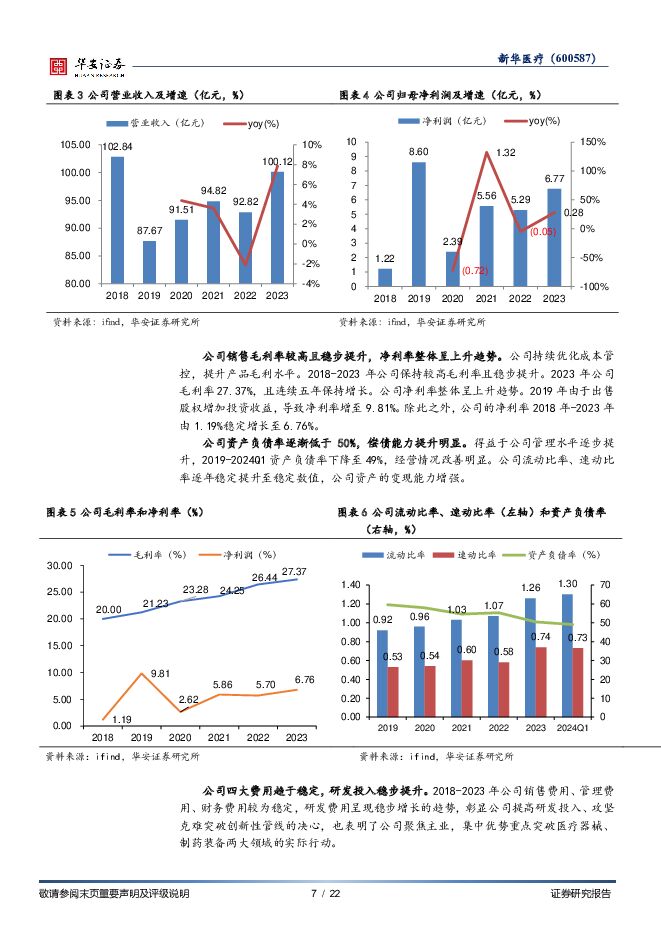

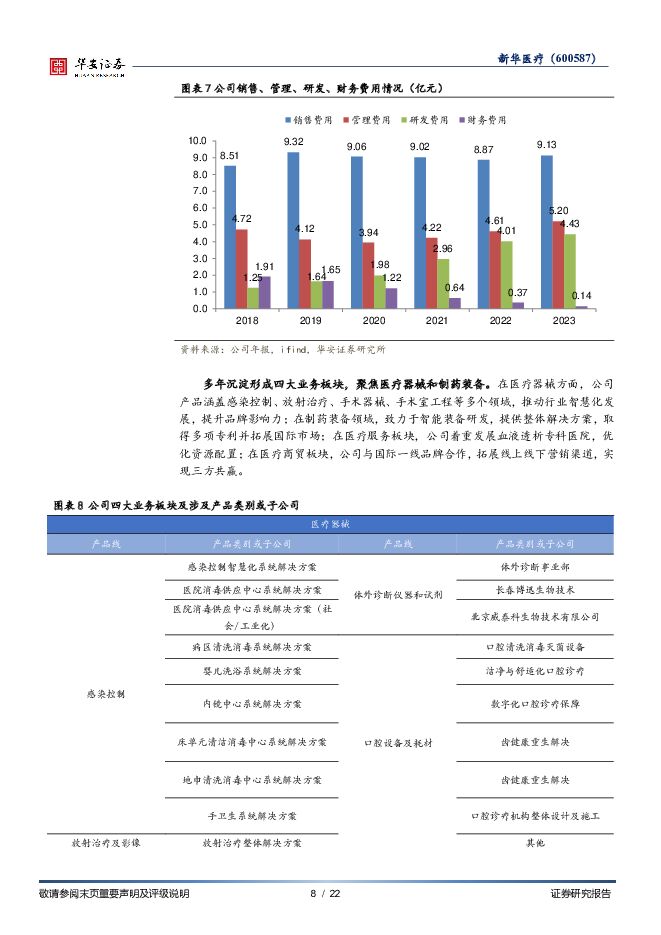

摘要:新华医疗(600587)主要观点:公司是国内老牌国企,大股东高比例定增彰显信心公司成立于1943年,是我国老牌医疗器械国企,实控人为山东省国资委。公司主营业务涉及医疗器械、制药装备、医疗商贸、医疗服务四大板块,是我国医疗行业中资历最久、品类最全的医疗器械平台型企业之一。随着国有企业改革不断推进,公司实控人山东省国资委全面落实国企改革三年行动;2023年2月公司定增落地,大股东山东颐养健康高比例认购1796.4万股(占比32.72%),定增后山东颐养持股比例增至28.91%,充分彰显了对公司未来发展的信心。2023年公司实现归母净利润6.54亿元,现金分红2.33亿元,股利支付率35.7%。聚焦主业、降本增利,重点发展医疗器械和制药装备业务公司坚持“调结构、强主业、提效益、防风险”的发展方针,聚焦主业,集中优势资源重点发展医疗器械、制药装备等板块。我们认为主要体现在以下四个维度:1)巩固设备主业。持续发挥公司在感控、放疗和实验室等大型设备上的优势,积极响应大规模设备更新政策。2)提高耗材占比。公司十分重视高端手术器械、骨科、IVD、口腔、制药装备等高值耗材的收入占比,预计会带来产品结构优化和毛利率提升。3)降本增效放利。公司多个事业部开展降本增效专项行动,落实在降低成本、改进工艺、优化管理等具体环节,看好公司控制费用、释放利润。4)海外逐渐突破。公司已成立海外五大销售中心,积极响应“一带一路”,高端项目在海外陆续落地,包括BFS吹灌封一体机、非PVC膜基础输液生产线、医用电子直线加速器等。投资建议我们预计公司2024-2026年营业收入有望分别实现110/120/130亿元,同比增长9.5%/9.2%/8.5%;归母净利润分别实现8.3/10.5/12.7亿元,同比增长27.0%/26.8%/20.2%;对应EPS为1.37/1.74/2.09元;对应PE倍数为11/9/7X。公司利润释放主要来自大股东主导下的结构调整和降本增效,看好公司国内高毛利耗材类产品的持续放量和占比提升,看好公司医疗器械和制药装备出海。首次覆盖,给予“买入”评级。风险提示采购政策带来的波动,医疗器械、制药装备销售不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

苏泊尔 苏泊尔2024H1业绩快报点评:外销超预期 华安证券 2024-07-25(4页) 附下载

附下载")

苏泊尔(002032)主要观点:公司发布2024H1业绩快报:H1:收入109.65亿(+9.84%...

440.5 KB共4页中文简体

6小时前75018积分

-

医疗医美:消费复苏驱动颜值经济增长 头豹词条报告系列 头豹研究院 2024-07-24(19页) 附下载

附下载")

医疗医美行业是指通过医疗技术和美容技术,为消费者提供改善外貌和保持身体健康的服务。医疗医美行业规模不...

6.17 MB共19页中文简体

1天前71320积分

-

通策医疗 “牙科铁公鸡”通策医疗毁灭记:上市18年仅分红1.9亿,千亿市值暴跌9成! 北京韬联科技 2024-07-24(16页) 附下载

附下载")

通策医疗(600763)随着监管层对“突出回报要求”的政策导向越来越清晰,原先一些股东回报意识淡薄、...

2.09 MB共16页中文简体

1天前73918积分

-

通策医疗 “牙科铁公鸡”通策医疗毁灭记:上市18年仅分红1.9亿,千亿市值暴跌9成! 北京韬联科技 2024-07-24(16页) 附下载

通策医疗(600763)随着监管层对“突出回报要求”的政策导向越来越清晰,原先一些股东回报意识淡薄、...

2.09 MB共16页中文简体

1天前95218积分

-

“特朗普交易”临近阶段性尾声,静待政治局会议政策定调 华安证券 2024-07-24(3页) 附下载

附下载")

主要观点:市场异动7月23日市场跌幅较大,其中创业板指收跌3.04%,上证指数收跌1.65%。行业层...

291.19 KB共3页中文简体

1天前82110积分

-

医药生物行业周报:持续深化医疗改革,大力发展新质生产力 东海证券 2024-07-23(12页) 附下载

附下载")

投资要点:市场表现:上周(7月15日至7月21日)医药生物板块整体上涨1.29%,在申万31个行业中...

760.37 KB共12页中文简体

2天前76920积分

-

计算机:政策与微软事件共振,关注信息技术自主可控 华安证券 2024-07-23(2页) 附下载

附下载")

主要观点:事件:事件1:7月21日,新华社受权发布《中共中央关于进一步全面深化改革推进中国式现代化的...

405.27 KB共2页中文简体

2天前82320积分

-

同和药业 品种前瞻布局享红利,产能释放助增长 华安证券 2024-07-23(21页) 附下载

附下载")

同和药业(300636)主要观点:公司以高端市场起家,以技术驱动发展公司专注特色原料药,主要从事原料...

1.29 MB共21页中文简体

2天前7418积分

-

博雅生物 战略收购绿十字,加速提升公司核心竞争力 华安证券 2024-07-23(4页) 附下载

附下载")

博雅生物(300294)主要观点:事件事件1:2024年7月17日,博雅生物发布公告,公司与华润医药...

455.74 KB共4页中文简体

2天前48818积分

-

产业经济医疗周报:全球人口趋势洞察与老龄化挑战 华福证券 2024-07-23(8页) 附下载

附下载")

近期观点1、医药指数本周关注的6个子行业均录得正收益,较上周提升,表现良好。2、全球人口预计将在20...

951.61 KB共8页中文简体

2天前60215积分

-

2024年中国医疗大健康产业发展白皮书 头豹研究院 2024-07-22(73页) 附下载

附下载")

医疗大健康产业发展环境当前全球环境瞬息万变,本土医疗健康产业边界拓展与结构优化路径存在挑战。在此背景...

5.08 MB共73页中文简体

3天前12920积分

-

通信行业专题:政策驱动,北斗行业应用迎来加速 华安证券 2024-07-22(21页) 附下载

附下载")

主要观点:催化剂:政策驱动,北斗行业应用迎来加速中国时空信息集团成立,北斗行业应用推广从此有了抓手。...

1.73 MB共21页中文简体

3天前82020积分

-

医疗器械行业月度点评:设备更新财政贴息贷款政策发布,国产厂商有望受益 财信证券 2024-07-22(12页) 附下载

附下载")

投资要点:行情回顾:上月医药生物(申万)板块涨跌幅为-6.04%,在申万32个一级行业中排名第9位,...

1.15 MB共12页中文简体

3天前30020积分

-

生物医药Ⅱ行业周报:24Q2医疗设备招标回暖,设备更新有望带动下半年市场复苏 太平洋 2024-07-22(18页) 附下载

附下载")

报告摘要本周我们总结24Q2医疗设备招标情况并跟踪设备更新最新进展。1、24Q2,医疗设备招标逐渐回...

1.71 MB共18页中文简体

3天前55520积分

-

建筑材料行业周报:上半年地产数据持续探底,加快建立租购并举制度 华安证券 2024-07-22(20页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

1.09 MB共20页中文简体

3天前87920积分

-

合成生物学周报:合成生物研究院与药研机构深度合作,微生物被膜加速活体材料新应用 华安证券 2024-07-22(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

809.22 KB共16页中文简体

3天前59920积分

-

电子行业周报:Q2全球智能手机出货小米位列中国品牌第一 华安证券 2024-07-21(27页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-07-15至2024-07-19),上证指数周涨跌幅+0...

8.47 MB共27页中文简体

4天前35320积分

-

有色金属行业周报:海外经济预期降温,工业金属价格回落 华安证券 2024-07-21(14页) 附下载

附下载")

主要观点:本周有色金属跌幅为-2.93%,同期上证指数涨幅为+0.37%,收报于2982.31点;深...

1.53 MB共14页中文简体

4天前46520积分

-

农林牧渔行业周报:生猪价格涨破19元,出栏均重连降4周 华安证券 2024-07-21(41页) 附下载

附下载")

主要观点:生猪价格突破19元/公斤,出栏均重、仔猪价格再降①本周生猪价格上涨1.3%至19.03元/...

2.49 MB共41页中文简体

4天前63820积分

-

基础化工行业周报:新和成投资百亿尼龙新材料项目,聚合MDI、制冷剂R134a价格上涨 华安证券 2024-07-21(30页) 附下载

附下载")

主要观点:行业周观点本周(2024/7/15-2024/7/19)化工板块整体涨跌幅表现排名第27位...

2.99 MB共30页中文简体

4天前22920积分