有色金属行业周报:美国失业率持续反弹,降息预期再起支撑金铜铝价格华鑫证券2024-07-07.pdf

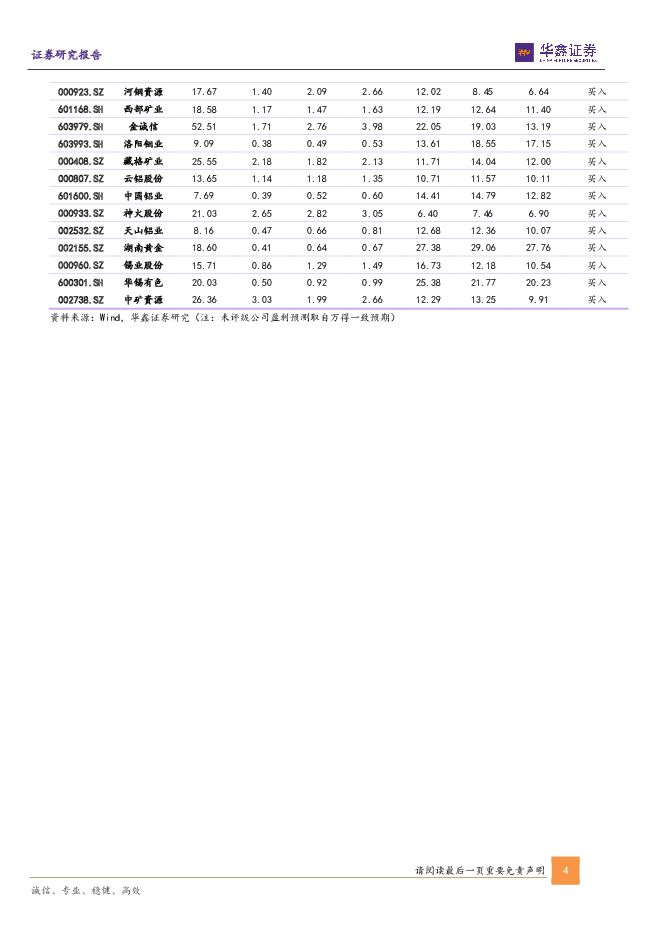

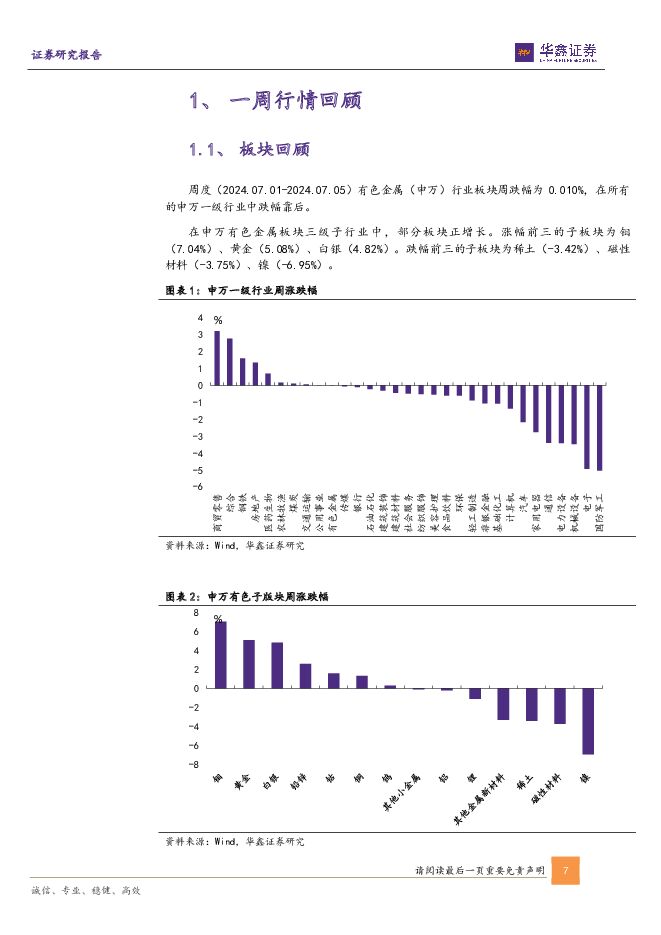

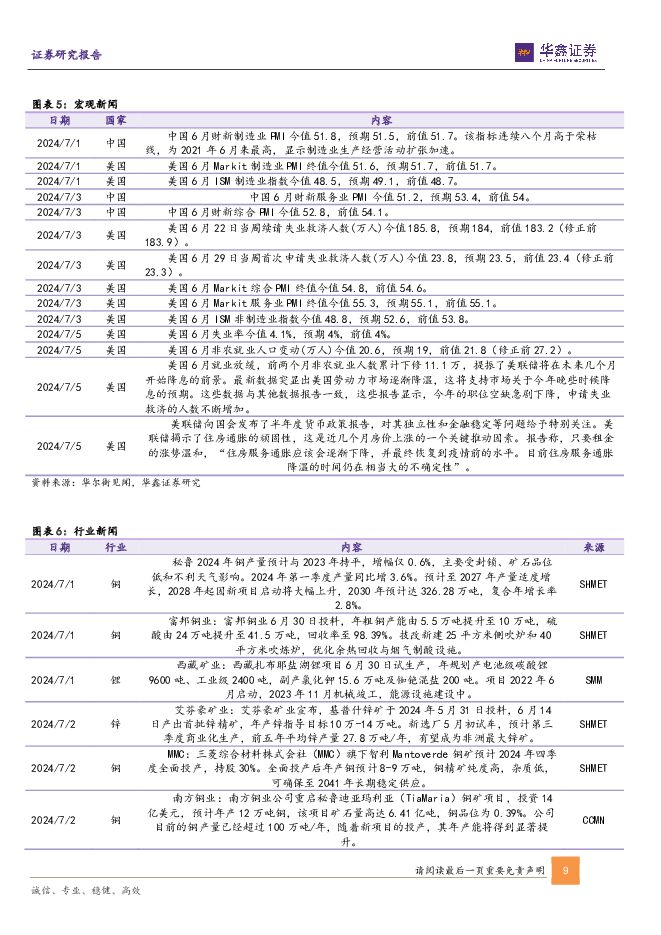

摘要:投资要点黄金:美国失业率持续反弹,降息预期再起数据方面,6月,美国ISM制造业指数今值48.5,低于前值48.7和预期的49.1;ISM非制造业指数今值48.8,低于前值53.8和预期的52.6。就业方面,美国6月失业率今值4.1%,高于前值4%。美国6月非农就业人口变动(万人)今值20.6,低于前值21.8(修正前27.2)。美国6月就业放缓,前两个月非农就业人数累计下修11.1万。从数据上来看,美国制造业PMI数据不及预期,且持续进入下行区间,此前较为坚挺的非制造业PMI数据也再次回到50的荣枯线之下,美国经济放缓概率增大。此外从本周发布的就业数据来看,新增非农就业数据虽然超过预期,但是本次数据公布的同时,下调了4月和5月的新增非农就业人数累计11.1万人。加之失业率开始连续4个月走高,说明美国就业市场情况开始转差。从Fedwatch的工具来看,年内在9月及11月的议息会议上,各有一次降息。此外,9月第一次降息的概率本周为72%,较上周五的57.93%进一步提升。我们认为本周经济数据显示美国经济放缓概率加大,9月降息预期增大。黄金价格经历了近2个多月的调整之后正在开启下一轮涨势。铜、铝:国内制造业PMI超预期,铜铝价格走势偏强国内宏观:6月中国财新制造业PMI今值51.8,该指标连续八个月高于荣枯线,为2021年6月以来最高,显示制造业生产经营活动扩张加速;财新服务业PMI今值51.2,低于前值54;财新综合PMI今值52.8,低于前值54.1。铜:价格方面,本周LME铜收盘价9965美元/吨,环比6月28日+343美元/吨,涨幅3.56%。SHFE铜收盘价80060元/吨,环比6月28日+2040元/吨,涨幅2.61%。库存方面,LME库存为191625吨(环比6月27日+11500吨,同比+126450吨);COMEX库存为8947吨(环比6月28日-99吨,同比-26447吨);SHFE库存为321642吨(环比6月28日+2121吨,同比+247004吨)。三地合计库存522214吨,环比6月28日+13522吨,同比+347007吨。SMM统计国内铜社会库存当周为40.98万吨,环比6月27日+1.07万吨。铜行业方面,中国铜精矿TC现货本周价格为2.70美元/干吨,环比6月28日上涨0.1美元/干吨。下游方面,国内本周精铜制杆开工率为68.49%,环比-0.52pct;废铜制杆开工率为29.95%,环比-12.49pct。本周电线电缆综合开工率81.63%,环比-1.22pct。短期铜价低位反弹,铜下游开工率略有回落。铝:价格方面,国内电解铝价格为20240元/吨,环比6月28日+70元/吨,涨幅0.35%。库存方面,本周LME铝库存为999725吨(环比6月28日-27200吨,同比+461850吨);国内上期所库存为244020吨(环比6月28日+9149吨,同比+142001吨);SMM国内社会铝库存为77.3万吨(环比+1.0万吨,同比+24.8万吨)。下游方面,国内本周铝型材开工率为51%,环比-1.0pct,同比-11.5pct。国内本周铝线缆龙头企业开工率为67.6%,环比+0.4pct,同比+9.8pct。本周线缆板块继续保持小幅上涨趋势,主因铝线缆头部企业在手订单充裕、国网提货需求趋紧;而型材板块延续跌势,建筑型材淡季下需求低迷,光伏型材受下游组件排产下滑影响暂未起色;其余板块开工率与上周持平。锡:宏观与基本面共振,锡价或偏强运行价格方面,国内精炼锡价格为276160元/吨,环比6月28日+6700元/吨,涨幅2.49%。库存方面,本周国内上期所库存为14982吨,环比6月28日-145吨,跌幅为0.96%;LME库存为4570吨,环比6月28日-200吨,跌幅为4.19%;上期所+LME库存合计为19552吨,环比-345吨,跌幅为1.73%。周内市场宏观与基本面共振,锡价或持续偏强运行。宏观方面,周二鲍威尔被市场认定的偏鸽派言论、周五公布的6月非农数据降温将为锡价走势提供支撑;基本面来看,进入锡炼厂集中检修期,精锡供应收紧预期亦利好锡价。锑:锑冶炼停产加速,关注库存及涨价情况百川盈孚数据,价格方面,本周国内锑锭价格为157400元/吨,环比持平。库存方面,本周国内锑锭工厂库存3760吨,环比+220吨。短期冶炼厂集中停产,预计7-8月锑锭供应呈现偏紧态势。上周SMM资料显示,6月下半月开始国内锑冶炼停产加速,原料紧张及检修是主要原因。叠加当前锑锭库存处于较低位置的因素,我们认为锑价或将加速上涨。行业评级及投资策略黄金:本周美国经济数据走弱,9月降息预期提升。维持黄金行业“推荐”投资评级。铜:美国降息预期走强,铜价获支撑。维持铜行业“推荐”投资评级。铝:下游开工环比增强,铝价运行偏强。维持铝行业“推荐”投资评级。锡:国内冶炼厂将检修,精炼锡供应短期将减少。维持锡行业“推荐”投资评级。锑:原料短缺致冶炼厂减产,锑价或将加速上涨。维持锑行业“推荐”投资评级。重点推荐个股推荐中金黄金:央企背景,铜金双轮驱动。山东黄金:老牌黄金企业,矿产金产量恢复。赤峰黄金:立足国内黄金矿山,出海开发增量。银泰黄金:黄金矿产低成本优势领先。紫金矿业:铜金矿产全球布局,矿业巨头持续迈进。洛阳钼业:刚果(金)铜钴矿开始放量,主要矿产进入提升年。金诚信:矿服起家,切入铜矿磷矿资源领域。西部矿业:玉龙铜矿扩产,带来铜矿增量。河钢资源:PC矿二期顺利,铜矿增量弹性大。藏格矿业:钾锂铜多矿种同步发展。神火股份:煤、铝业务双核显优势,未来成长可期。云铝股份:国内最大绿铝供应商,绿电优势明显。天山铝业:一体化优势突出,切入电池箔快车道。湖南黄金:全球锑矿龙头,持续受益于锑价上涨。锡业股份:锡金属景气度有望回暖,行业锡龙头将受益。华锡有色:锡锑双金属驱动。风险提示1)美国通胀再度大幅走高;2)美联储加息幅度超预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)海外锂矿投产进度超预期;10)锂盐需求不及预期;11)推荐公司业绩不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色行业周报:工业金属价格走弱 金价再创新高 首创证券 2024-07-25(18页) 附下载

附下载")

核心观点工业金属价格持续走弱,关注淡季下游需求变化1)铜:本周SHFE铜下跌-2.8%,收于7674...

2.24 MB共18页中文简体

2个月前59620积分

-

兴森科技 公司深度报告:PCB行业领航者,IC载板乘风而起 华鑫证券 2024-07-25(39页) 附下载

附下载")

兴森科技(002436)投资要点AI驱动智能终端,载板迎风而起:1)在AI大模型、智能驾驶、消费电子...

1.88 MB共39页中文简体

2个月前65518积分

-

金属新材料产业行业专题报告:解密美国PCC成长之路,探寻金属材料公司做强做大路径 华宝证券 2024-07-24(23页) 附下载

附下载")

投资要点PCC是一家全球化的综合类高端金属部件和材料的制造商。公司产品和服务主要面向航空航天、电力和...

1.81 MB共23页中文简体

2个月前79820积分

-

有色行业周报:褐皮书显示美国经济放缓将持续,金属价格高位震荡 甬兴证券 2024-07-24(18页) 附下载

附下载")

核心要点1、贵金属褐皮书显示美国经济将放缓,9月降息概率继续提升,地缘冲突不断,及美国大选的不确定性...

1018.88 KB共18页中文简体

2个月前51520积分

-

镁行业月度报告:金属镁价格回落,镁行业供需两端双增,淡季下游议价权增强 华宝证券 2024-07-24(7页) 附下载

附下载")

投资要点金属镁生产成本持续提升,镁锭价格受供需错配影响下降:从原料端来看,6月我国兰炭开工率52.5...

843.77 KB共7页中文简体

2个月前29920积分

-

铜价下跌点评:行业基本面边际好转,价格重心有望上移 国信证券 2024-07-24(5页) 附下载

附下载")

事项:7月中旬以来,铜价自80000元/吨以上跌破75000元/吨,回吐3月中旬以来大部分涨幅。国信...

399.19 KB共5页中文简体

2个月前7820积分

-

2024Q2有色金属行业基金持仓点评:配置比例仍处高位,工业金属强势增配 国联证券 2024-07-24(6页) 附下载

附下载")

有色金属行业配置比例靠前,环比微降2024Q2公募基金有色金属行业配置比例为5.33%,同比增加2....

430.15 KB共6页中文简体

2个月前91520积分

-

紫金矿业 全球领先的铜金矿石服务提供商,估值有望提升 中邮证券 2024-07-24(29页) 附下载

附下载")

紫金矿业(601899)投资要点紫金矿业和南方铜业,同样作为世界级矿企,但二者在估值上存在明显差异。...

1.58 MB共29页中文简体

2个月前15918积分

-

振江股份 公司动态研究报告:海风+支架双重驱动,产能布局积极推进 华鑫证券 2024-07-24(5页) 附下载

附下载")

振江股份(603507)投资要点新能源发电设备钢结构件领先,深耕海内外市场公司是专业从事新能源发电设...

335.87 KB共5页中文简体

2个月前67618积分

-

紫金矿业 全球领先的铜金矿石服务提供商,估值有望提升 中邮证券 2024-07-24(29页) 附下载

紫金矿业(601899)投资要点紫金矿业和南方铜业,同样作为世界级矿企,但二者在估值上存在明显差异。...

1.58 MB共29页中文简体

2个月前17818积分

-

振江股份 公司动态研究报告:海风+支架双重驱动,产能布局积极推进 华鑫证券 2024-07-24(5页) 附下载

振江股份(603507)投资要点新能源发电设备钢结构件领先,深耕海内外市场公司是专业从事新能源发电设...

335.87 KB共5页中文简体

2个月前43318积分

-

策略周报:科技自主可控的内外共振催化 华鑫证券 2024-07-24(28页) 附下载

附下载")

海外交易逻辑快速切换本周美股整体都处在高低切换的过程,交易逻辑和风格切换较为快速,当前阶段美债收益率...

1.56 MB共28页中文简体

2个月前60010积分

-

有色金属行业周报:新龙矿业停产整顿,供给紧张进一步推升锑价 中泰证券 2024-07-23(23页) 附下载

附下载")

投资要点1.【关键词】Finniss锂矿暂停运营;新龙矿业停产整顿,供给紧张推升锑价;Mysteel...

2.23 MB共23页中文简体

2个月前64320积分

-

有色金属行业周报:商品价格迎调整,黄金价格创新高 太平洋 2024-07-23(20页) 附下载

附下载")

报告摘要本周(7/15-7/19)行情表现:沪深300指数+1.92%,报3539点;上证指数+0....

1.46 MB共20页中文简体

2个月前31320积分

-

有色金属行业周报:“特朗普交易”升温,金属短期调整 华龙证券 2024-07-23(12页) 附下载

附下载")

摘要:本周(7月15日-7月19日)金属板块波动较大,出现分化。集会枪击事件后,特朗普当选概率提升,...

1.22 MB共12页中文简体

2个月前47420积分

-

有色金属:新龙矿业因事故停产,锑紧缺局面有望进一步持续 五矿证券 2024-07-23(5页) 附下载

附下载")

事件描述7月18日,新龙矿业(湖南黄金子公司)采掘工程在风钻作业时发生事故,公司主动停产整顿,复产时...

670.19 KB共5页中文简体

2个月前94320积分

-

有色金属行业2024Q2基金持仓分析:连续四季度增持有色行业,进一步加仓金铜铝板块 中国银河 2024-07-23(9页) 附下载

附下载")

核心观点:2024Q2主动权益类公募基金连续四个季度增持A股有色金属行业,有色金属行业重仓持股市值占...

491.35 KB共9页中文简体

2个月前49720积分

-

力盛体育 推动“多巴胺与内啡肽经济”:以IP引领赛事运营践行体育强国 华鑫证券 2024-07-23(35页) 附下载

附下载")

力盛体育(002858)投资要点以赛车运动为矛以数字体育为盾践行体育强国:力盛体育是中国全民健身、数...

1.2 MB共35页中文简体

2个月前37918积分

-

莲花控股 公司事件点评报告:业绩表现亮眼,股权激励顺利落地 华鑫证券 2024-07-23(5页) 附下载

附下载")

莲花控股(600186)事件2024年7月8日,莲花控股发布2024年半年度业绩预告,2024年7月...

346.04 KB共5页中文简体

2个月前34218积分

-

黑色金属周度策略:宏观情绪转弱,煤焦区间震荡 东海期货 2024-07-23(15页) 附下载

附下载")

供应受重要会议召开期间安全保障措施的影响,洗煤厂开工周环比下降,焦煤产量有所回落,供应边际有所减少需...

809.03 KB共15页中文简体

2个月前86810积分