有色金属周度报告:美国6月CPI大降温,继续看好金属价格上行信达证券2024-07-15.pdf

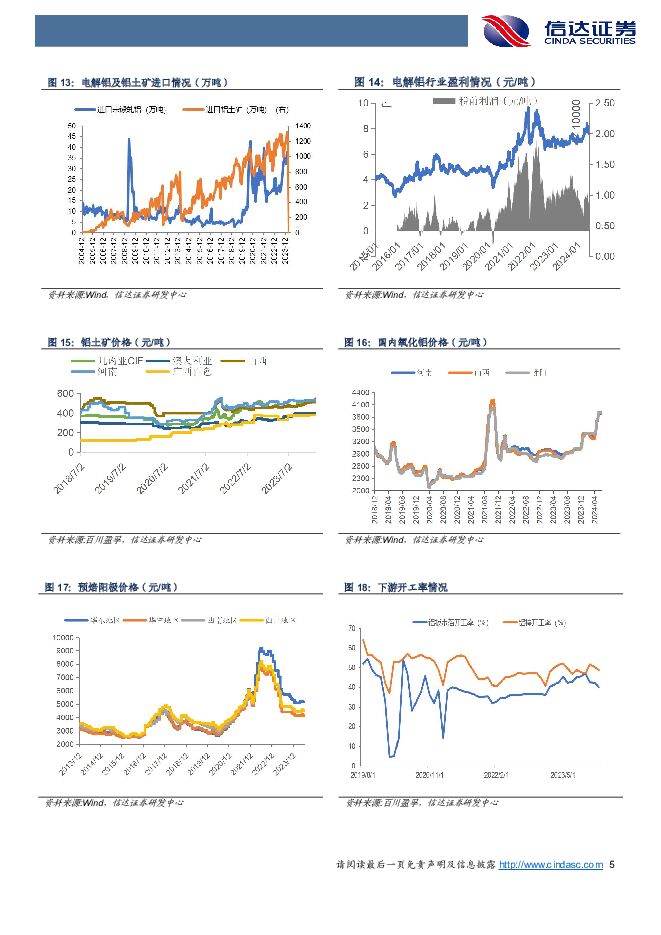

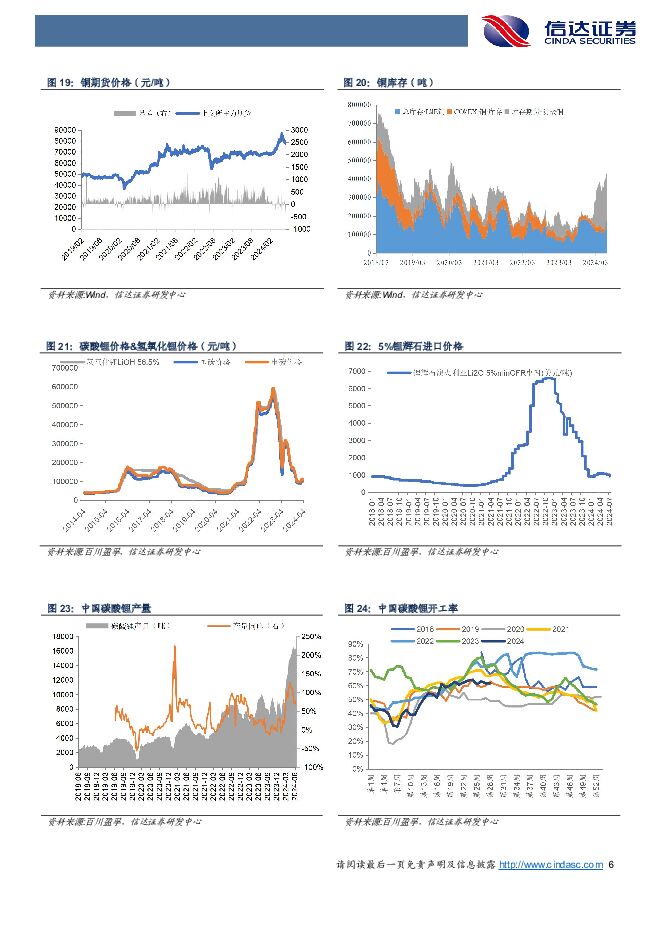

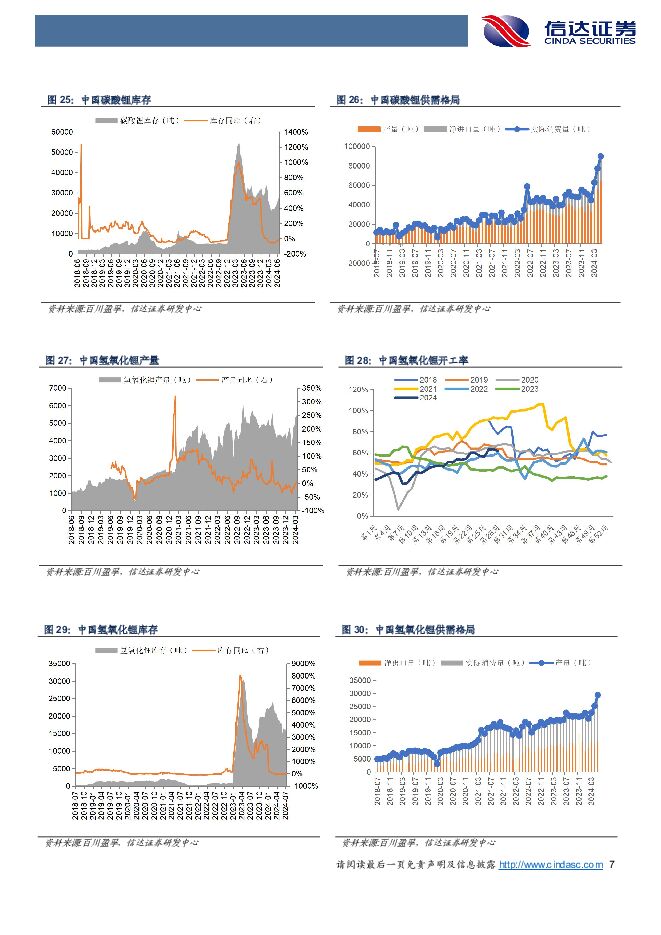

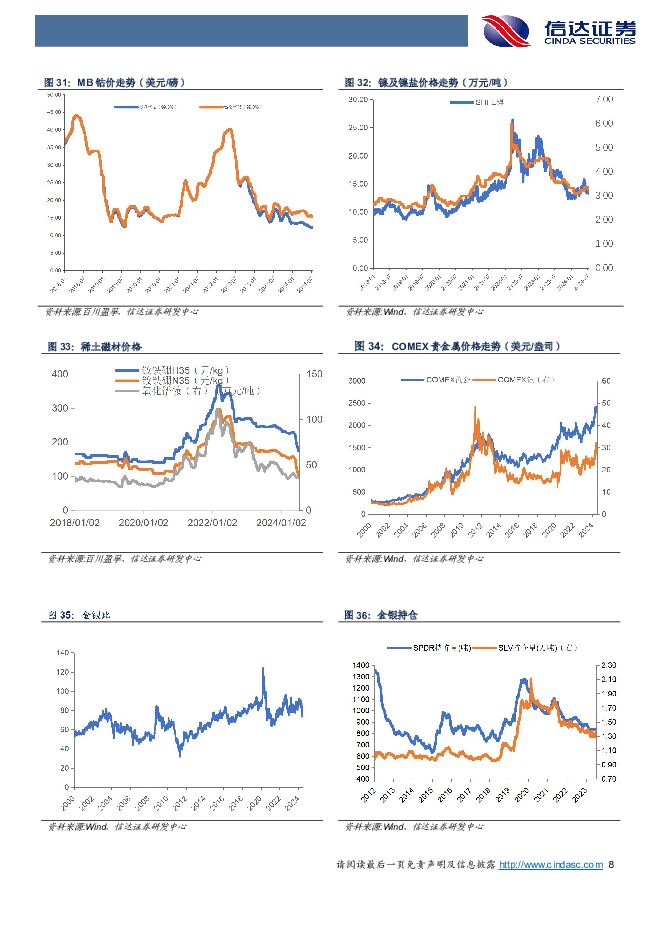

摘要:美国6月CPI大降温,继续看好金属价格上行。美国劳工部公布数据显示,今年6月美国消费者价格指数(CPI)同比上涨3.0%,涨幅较5月收窄0.3个百分点,6月美国CPI环比下降0.1%,为四年来首次转负。剔除波动较大的食品和能源价格后,核心CPI环比上涨0.1%,较5月环比涨幅收窄0.1个百分点;核心CPI同比上涨3.3%,回落至2021年4月以来最低水平。美国6月CPI全面降温,数据公布后,市场对美联储将于9月降息的预期回升至100%,全年累计降息幅度上升10bp至60bp;2年和10年美债收益率均下降10bp左右至4.53%和4.20%;美元指数一度贬值0.8%至104,黄金上涨1.1%至2411美元/盎司;美股涨跌不一,上周五收盘,标普500、纳斯达克指数分别下跌0.9%、2.0%,道琼斯指数上涨0.1%。海外流动性趋于宽松,国内经济政策效果显现,金属价格有望维持上行趋势。云南电解铝继续复产,需求侧订单逐步好转,铝价继续上行。上周SHFE铝价跌1.52至20085元/吨。据百川盈孚,铝棒开工率下降0.67个pct至47.55%。供应方面:上周云南电解铝企业继续释放复产产能,复产已近尾声,中国电解铝行业供应小幅增加。需求方面:上周铝棒企业产量减少,主要体现在山东及青海地区,铝板企业产量增加,主要体现在河南地区。就实际成交来说,近期电解铝需求表现仍旧一般。终端需求方面,汽车数据继续向好。短期供给端复产仍存扰动,需求端逐步好转,我们预计铝价仍有支撑。铝板块建议关注云铝股份、神火股份、中国铝业、中国宏桥、索通发展、中孚实业等。供给需求稳定,铜价维持震荡。上周SHFE铜价跌0.59%至79700元/吨。供应方面:上周进口铜矿TC均价小幅上涨至1美元/吨,铜精矿现货市场活跃度保持稳定,现货TC维持微幅向上趋势,但上行空间十分有限。供需端暂时维持稳定,船期基本维持正常,冶炼厂的集中检修期即将进入尾声,百川预计近月船期货物或许继续有微幅上扬趋势,但四季度船期货物可能维持低位。智利Collahuasi铜矿表示,5月份铜产量同比增长6.9%,至46200吨。需求方面:上周铜价持稳,升贴水持续走强。精铜杆方面,市场淡季效应明显,叠加市场需求不振,下游订单有限,原料采购仅维持刚需。消费成交持续冷清,企业库存压力增加,多数企业生产不能维持满开,开工率有所下滑。铜板块建议关注紫金矿业、洛阳钼业、金诚信、西部矿业等。美国6月CPI大降温,黄金价格震荡上行。上周伦敦金现货价涨0.81%至2410.61美元/盎司,伦敦银现货价涨0.46%至30.72美元/盎司。SPDR黄金持仓835.09吨,环比上升0.29吨;SLV白银持仓1.35万吨,环比下降160.47吨。美十年期国债收益率4.18%,环比下降10个pct,美国10-1年期国债长短利差0.69,环比上升1个pct。我们预计COMEX黄金主力合约价格运行在2300-2400美元/盎司之间,国内黄金现货价格运行在550-570元/克之间;COMEX白银价格运行在29.0-33.0美元/盎司之间,国内白银价格运行在7800-8500元/千克之间。贵金属建议关注山东黄金、中金黄金、赤峰黄金、银泰黄金、西部黄金等。碳酸锂价格小幅下跌,成本支撑减弱。上周广期所碳酸锂2411价格下降2.72%至9.135万元/吨,百川工碳价格环比下降1.73%至8.50万元/吨,电碳价格环比下降1.12%至8.85万元/吨,氢氧化锂价格环比持平至8.50万元/吨。供应方面,上周碳酸锂供应维持高位,但部分厂商面临原料短缺问题。进口锂矿和盐量充足,部分厂商控制散单出货。百川预计碳酸锂延续下跌趋势。需求方面,下游市场疲软,大厂依赖长单和客供,外采需求有限。新能源汽车市场增速放缓,储能市场对碳酸锂需求增量有限,市场供需失衡导致需求对价格支撑不足。百川预计碳酸锂市场将延续下跌趋势。MB钴(标准级)报价环比下降0.81%至12.18美元/磅,MB钴(合金级)报价环比下降0.85%至15.25美元/磅,下游厂商陆续复工,消耗备货库存,采购多为刚需补库为主。SHFE镍价环比下降1.92%至13.44万元/吨,硫酸镍价格环比下降3.21%至3.25万元/吨。供应方面,镍矿资源紧张,红土镍矿价格高位运行,但供应预期将有改善,需关注审批动态。电积镍现货短缺,主流电解镍供应稳定,市场供大于求。需求方面,随着天气变热,终端需求略有下降,下游以刚需采购为主,需求面缺乏实质利好。百川预计短期镍价震荡下跌为主。能源金属板块建议关注华友钴业、中矿资源、天齐锂业、赣锋锂业、永兴材料等。商家按需询单补货,稀土价格震荡调整。上周氧化镨钕价格环比上升0.42%至36.10万元/吨,金属镨钕价格环比上升0.45%至44.9万元/吨,氧化镝价格环比下降3.33%至174万元/吨,氧化铽价格环比下降2.82%至517.5万元/吨,钕铁硼H35价格环比持平至174.5元/公斤。现货供应充足,成本稳定,生产企业开工良好,原料丰富,氧化物产量高,现货数量多,成本坚挺,对价格有支撑。短期需求不足,长期需求尚可。钕铁硼企业新订单有限,小厂开工减少,可能停减产,大厂开工稳定,季度年度订单尚可。百川预计近期稀土价格阴跌为主。稀土磁材建议关注中国稀土、北方稀土、宁波韵升、金力永磁等;钛及新材料行业建议关注立中集团、悦安新材、铂科新材、石英股份、博威合金、斯瑞新材、宝钛股份、安宁股份、西部材料、西部超导等。风险因素:下游需求超预期下滑、供给端约束政策出现转向、国内流动性宽松不及预期;美国超预期收紧流动性;金属价格大幅下跌。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色行业周报:工业金属价格走弱 金价再创新高 首创证券 2024-07-25(18页) 附下载

附下载")

核心观点工业金属价格持续走弱,关注淡季下游需求变化1)铜:本周SHFE铜下跌-2.8%,收于7674...

2.24 MB共18页中文简体

3周前59620积分

-

金属新材料产业行业专题报告:解密美国PCC成长之路,探寻金属材料公司做强做大路径 华宝证券 2024-07-24(23页) 附下载

附下载")

投资要点PCC是一家全球化的综合类高端金属部件和材料的制造商。公司产品和服务主要面向航空航天、电力和...

1.81 MB共23页中文简体

3周前79720积分

-

有色行业周报:褐皮书显示美国经济放缓将持续,金属价格高位震荡 甬兴证券 2024-07-24(18页) 附下载

附下载")

核心要点1、贵金属褐皮书显示美国经济将放缓,9月降息概率继续提升,地缘冲突不断,及美国大选的不确定性...

1018.88 KB共18页中文简体

3周前51520积分

-

镁行业月度报告:金属镁价格回落,镁行业供需两端双增,淡季下游议价权增强 华宝证券 2024-07-24(7页) 附下载

附下载")

投资要点金属镁生产成本持续提升,镁锭价格受供需错配影响下降:从原料端来看,6月我国兰炭开工率52.5...

843.77 KB共7页中文简体

3周前29820积分

-

2024Q2有色金属行业基金持仓点评:配置比例仍处高位,工业金属强势增配 国联证券 2024-07-24(6页) 附下载

附下载")

有色金属行业配置比例靠前,环比微降2024Q2公募基金有色金属行业配置比例为5.33%,同比增加2....

430.15 KB共6页中文简体

3周前91420积分

-

玉龙股份 公司深度报告:聚焦黄金主业,走向价值重估之路 信达证券 2024-07-24(32页) 附下载

附下载")

玉龙股份(601028)坚定出清贸易业务,聚焦黄金+新能源矿业。公司大股东变更为济高资本,实际控制人...

2.23 MB共32页中文简体

3周前56618积分

-

仁和药业 公司首次覆盖报告:药品&大健康双轮驱动,“低估值&高分红&变革期”品牌药企或迎新机遇 信达证券 2024-07-24(20页) 附下载

附下载")

仁和药业(000650)核心逻辑:公司为低估值、高分红、变革期的知名品牌药企。根据我们盈利预测对应2...

1.34 MB共20页中文简体

3周前49418积分

-

玉龙股份 公司深度报告:聚焦黄金主业,走向价值重估之路 信达证券 2024-07-24(32页) 附下载

玉龙股份(601028)坚定出清贸易业务,聚焦黄金+新能源矿业。公司大股东变更为济高资本,实际控制人...

2.23 MB共32页中文简体

3周前73918积分

-

仁和药业 公司首次覆盖报告:药品&大健康双轮驱动,“低估值&高分红&变革期”品牌药企或迎新机遇 信达证券 2024-07-24(20页) 附下载

仁和药业(000650)核心逻辑:公司为低估值、高分红、变革期的知名品牌药企。根据我们盈利预测对应2...

1.34 MB共20页中文简体

3周前45118积分

-

国防军工行业2024年中期策略报告:轻舟已过万重山,前路漫漫亦灿灿 信达证券 2024-07-23(41页) 附下载

附下载")

本期内容提要:军工行业中长期的成长逻辑未变:当今世界百年未有之大变局加速演变,新一轮科技与军事革命日...

5.81 MB共41页中文简体

3周前69320积分

-

有色金属行业周报:新龙矿业停产整顿,供给紧张进一步推升锑价 中泰证券 2024-07-23(23页) 附下载

附下载")

投资要点1.【关键词】Finniss锂矿暂停运营;新龙矿业停产整顿,供给紧张推升锑价;Mysteel...

2.23 MB共23页中文简体

3周前64120积分

-

有色金属行业周报:商品价格迎调整,黄金价格创新高 太平洋 2024-07-23(20页) 附下载

附下载")

报告摘要本周(7/15-7/19)行情表现:沪深300指数+1.92%,报3539点;上证指数+0....

1.46 MB共20页中文简体

3周前31320积分

-

有色金属行业周报:“特朗普交易”升温,金属短期调整 华龙证券 2024-07-23(12页) 附下载

附下载")

摘要:本周(7月15日-7月19日)金属板块波动较大,出现分化。集会枪击事件后,特朗普当选概率提升,...

1.22 MB共12页中文简体

3周前47320积分

-

有色金属:新龙矿业因事故停产,锑紧缺局面有望进一步持续 五矿证券 2024-07-23(5页) 附下载

附下载")

事件描述7月18日,新龙矿业(湖南黄金子公司)采掘工程在风钻作业时发生事故,公司主动停产整顿,复产时...

670.19 KB共5页中文简体

3周前94120积分

-

有色金属行业2024Q2基金持仓分析:连续四季度增持有色行业,进一步加仓金铜铝板块 中国银河 2024-07-23(9页) 附下载

附下载")

核心观点:2024Q2主动权益类公募基金连续四个季度增持A股有色金属行业,有色金属行业重仓持股市值占...

491.35 KB共9页中文简体

3周前49720积分

-

电子行业2024Q2基金持仓分析:电子持仓市场第一,超配比例达5.5% 信达证券 2024-07-23(14页) 附下载

附下载")

本期内容提要:电子行业持仓市值占比历史高位,位列市场第一。以申万行业分类(2021)为依据,我们选取...

1.22 MB共14页中文简体

3周前6120积分

-

齐鲁银行 齐鲁银行2024半年度业绩快报点评:归母净利润增速提升,不良率再降2BP 信达证券 2024-07-23(6页) 附下载

附下载")

齐鲁银行(601665)事件:7月22日晚,齐鲁银行发布2024半年度业绩快报:2024年上半年,实...

604.92 KB共6页中文简体

3周前58518积分

-

黑色金属周度策略:宏观情绪转弱,煤焦区间震荡 东海期货 2024-07-23(15页) 附下载

附下载")

供应受重要会议召开期间安全保障措施的影响,洗煤厂开工周环比下降,焦煤产量有所回落,供应边际有所减少需...

809.03 KB共15页中文简体

3周前86810积分

-

有色金属行业周报:降息预期定价,金冲高回落,铜向下调整 德邦证券 2024-07-22(27页) 附下载

附下载")

投资要点:本周核心关注9月降息预期渐强。随着美联储FOMC货币决议的临近,美联储官员们“静默期”前的...

4.37 MB共27页中文简体

4周前98120积分

-

有色金属行业周报:美衰退预期引发回调,关注新布局良机 中国银河 2024-07-22(21页) 附下载

附下载")

市场行情回顾:截止到7月19日周五收市:本周上证指数+0.37%,报2982.31点;沪深300指数...

3.52 MB共21页中文简体

4周前85820积分