煤炭行业周报:入伏在即,动力煤向好趋势不变,等待下游库存拐点华福证券2024-07-15.pdf

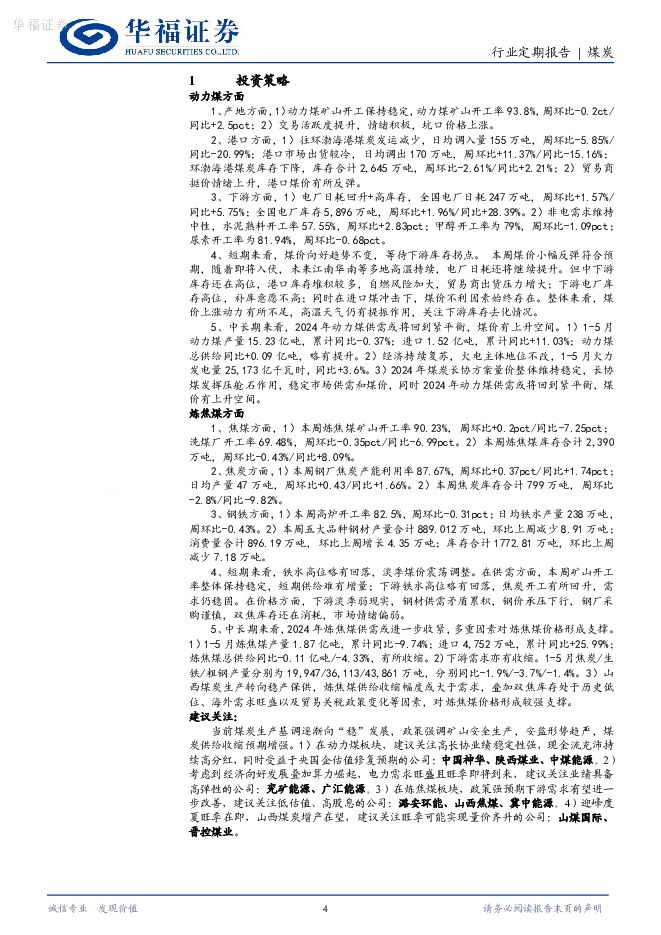

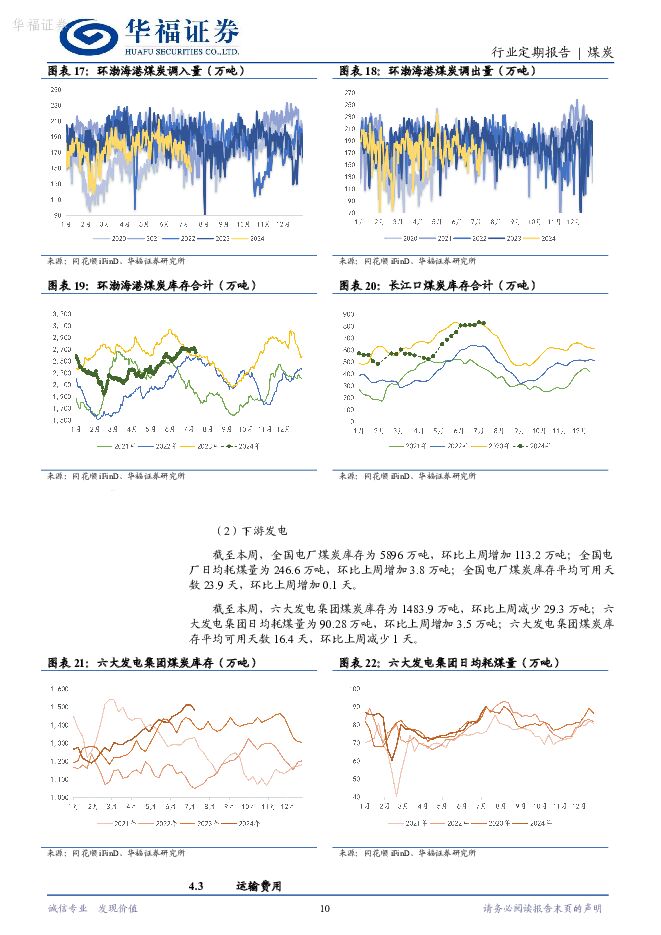

摘要:投资要点:投资策略动力煤方面1、产地方面,1)动力煤矿山开工保持稳定,动力煤矿山开工率93.8%,周环比-0.2ct/同比+2.5pct;2)交易活跃度提升,情绪积极,坑口价格上涨。2、港口方面,1)往环渤海港煤炭发运减少,日均调入量155万吨,周环比-5.85%/同比-20.99%;港口市场出货较冷,日均调出170万吨,周环比+11.37%/同比-15.16%;环渤海港煤炭库存下降,库存合计2,645万吨,周环比-2.61%/同比+2.21%;2)贸易商挺价情绪上升,港口煤价有所反弹。3、下游方面,1)电厂日耗回升+高库存,全国电厂日耗247万吨,周环比+1.57%/同比+5.75%;全国电厂库存5,896万吨,周环比+1.96%/同比+28.39%。2)非电需求维持中性,水泥熟料开工率57.55%,周环比+2.83pct;甲醇开工率为79%,周环比-1.09pct;尿素开工率为81.94%,周环比-0.68pct。4、短期来看,煤价向好趋势不变,等待下游库存拐点。本周煤价小幅反弹符合预期,随着即将入伏,未来江南华南等多地高温持续,电厂日耗还将继续提升。但中下游库存还在高位,港口库存堆积较多,自燃风险加大,贸易商出货压力增大;下游电厂库存高位,补库意愿不高;同时在进口煤冲击下,煤价不利因素始终存在。整体来看,煤价上涨动力有所不足,高温天气仍有提振作用,关注下游库存去化情况。5、中长期来看,2024年动力煤供需或将回到紧平衡,煤价有上升空间。1)1-5月动力煤产量15.23亿吨,累计同比-0.37%;进口1.52亿吨,累计同比+11.03%;动力煤总供给同比+0.09亿吨,略有提升。2)经济持续复苏,火电主体地位不改,1-5月火力发电量25,173亿千瓦时,同比+3.6%。3)2024年煤炭长协方案量价整体维持稳定,长协煤发挥压舱石作用,稳定市场供需和煤价,同时2024年动力煤供需或将回到紧平衡,煤价有上升空间。炼焦煤方面1、焦煤方面,1)本周炼焦煤矿山开工率90.23%,周环比+0.2pct/同比-7.25pct;洗煤厂开工率69.48%,周环比-0.35pct/同比-6.99pct。2)本周炼焦煤库存合计2,390万吨,周环比-0.43%/同比+8.09%。2、焦炭方面,1)本周钢厂焦炭产能利用率87.67%,周环比+0.37pct/同比+1.74pct;日均产量47万吨,周环比+0.43/同比+1.66%。2)本周焦炭库存合计799万吨,周环比-2.8%/同比-9.82%。3、钢铁方面,1)本周高炉开工率82.5%,周环比-0.31pct;日均铁水产量238万吨,周环比-0.43%。2)本周五大品种钢材产量合计889.012万吨,环比上周减少8.91万吨;消费量合计896.19万吨,环比上周增长4.35万吨;库存合计1772.81万吨,环比上周减少7.18万吨。4、短期来看,铁水高位略有回落,淡季煤价震荡调整。在供需方面,本周矿山开工率整体保持稳定,短期供给难有增量;下游铁水高位略有回落,焦炭开工有所回升,需求仍稳固。在价格方面,下游淡季弱现实,钢材供需矛盾累积,钢价承压下行,钢厂采购谨慎,双焦库存还在消耗,市场情绪偏弱。5、中长期来看,2024年炼焦煤供需或进一步收紧,多重因素对炼焦煤价格形成支撑。1)1-5月炼焦煤产量1.87亿吨,累计同比-9.74%;进口4,752万吨,累计同比+25.99%;炼焦煤总供给同比-0.11亿吨/-4.33%,有所收缩。2)下游需求亦有收缩。1-5月焦炭/生铁/粗钢产量分别为19,947/36,113/43,861万吨,分别同比-1.9%/-3.7%/-1.4%。3)山西煤炭生产转向稳产保供,炼焦煤供给收缩幅度或大于需求,叠加双焦库存处于历史低位、海外需求旺盛以及贸易关税政策变化等因素,对炼焦煤价格形成较强支撑。建议关注1)在动力煤板块,建议关注高长协业绩稳定性强,现金流充沛持续高分红,同时受益于央国企估值修复预期的公司:中国神华、陕西煤业、中煤能源。2)考虑到经济向好发展叠加算力崛起,电力需求旺盛且旺季即将到来,建议关注业绩具备高弹性的公司:兖矿能源、广汇能源。3)在炼焦煤板块,政策强预期下游需求有望进一步改善,建议关注低估值、高股息的公司:潞安环能、山西焦煤、冀中能源。4)迎峰度夏旺季在即,山西煤炭增产在望,建议关注旺季可能实现量价齐升的公司:山煤国际、晋控煤业。风险提示下游需求不及预期;煤炭进口超预期;煤炭产量超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭开采行业深度报告:煤炭黄金时代2.0,向合理且可持续高盈利转型 开源证券 2024-07-25(20页) 附下载

附下载")

煤企业绩向合理可持续高盈利转型,行业高景气有望延续当前国内现货煤价逐渐回归且维持在相对高位且窄幅震荡...

3.41 MB共20页中文简体

4周前83820积分

-

煤炭开采板块上半年总结及下半年展望:继续关注盈利能力好和股息率高的标的 川财证券 2024-07-25(13页) 附下载

附下载")

2024年1-6月煤炭板块收益率表现较好2024年1月1日至2024年6月30日,上证指数下跌0.2...

1.5 MB共13页中文简体

4周前48320积分

-

2024年6月快递行业数据点评:6月行业件量同比+17.7%,件量同比增长 华福证券 2024-07-25(10页) 附下载

附下载")

事件:国家邮政局披露2024年6月行业经营数据,A股快递公司披露24年6月经营数据。商流:社零增速同...

1.42 MB共10页中文简体

4周前43020积分

-

银行日报:预计新一轮存款利率调降即将到来 华福证券 2024-07-25(6页) 附下载

附下载")

投资要点:板块表现:7月24日,沪深300指数、银行均小幅收跌。截至收盘,沪深300指数下跌0.63...

1.1 MB共6页中文简体

4周前18420积分

-

电子:算力周跟踪-国产算力芯片大机遇来临,谷歌Q2云业务亮眼资本开支强劲 华福证券 2024-07-25(5页) 附下载

附下载")

投资要点:国产算力芯片大机遇来临,重磅利好刺激股价上涨。(1)CPU/GPU板块:本周(0722-0...

1005.23 KB共5页中文简体

4周前46920积分

-

宏观专题研究:极端天气的资产映射 华福证券 2024-07-25(16页) 附下载

附下载")

投资要点:极端天气或持续构成全球最主要风险:(1)年初以来全球极端天气事件频发,引发市场关注;(2)...

1.47 MB共16页中文简体

4周前77515积分

-

人民币汇率波动点评:海外大跌引发降息提前预期 华福证券 2024-07-25(2页) 附下载

附下载")

投资要点:7月25日人民币汇率大幅升值,引发市场关注。截至18:00,在岸美元兑人民币汇率由7.27...

360.5 KB共2页中文简体

4周前10815积分

-

策略深度报告:科技vs能源—全球投资趋势 东吴证券 2024-07-25(16页) 附下载

附下载")

事件海外市场回顾(6月19日-7-月19日):股市:发达国家中日股、美股涨幅依旧领先,欧洲多数国家股...

1.6 MB共16页中文简体

4周前47910积分

-

机械设备:泵业千亿规模迎头部集中趋势 国联证券 2024-07-24(26页) 附下载

附下载")

投资看点水泵属于被低估的千亿规模市场,行业估值处于底部区间,格局分散有望加速集中。国内制造业回暖&万...

3.13 MB共26页中文简体

4周前95820积分

-

银行日报:银行板块逆势走强 华福证券 2024-07-24(8页) 附下载

附下载")

投资要点:板块表现:7月23日,沪深300指数下跌,银行板块上涨。截至收盘,沪深300指数下跌2.1...

1.37 MB共8页中文简体

4周前12620积分

-

煤炭行业基金持仓分析:2024Q2持股数量、市值皆提升,低配幅度收窄 德邦证券 2024-07-24(9页) 附下载

附下载")

投资要点:2024年Q2煤炭行业展现优异的防御属性。2024年Q2,煤炭行业市场表现比较优异,跑赢上...

951.45 KB共9页中文简体

4周前7720积分

-

医药生物:DRG2.0版本的3点边际变化 华福证券 2024-07-24(2页) 附下载

附下载")

投资要点:事件:2024/7/23,国家医保局发布《按病组和病种分值付费2.0版分组方案并深入推进相...

319.71 KB共2页中文简体

4周前97220积分

-

AR行业跟踪报告:Meta构建AR蓝图,AR+AI趋势进行时 民生证券 2024-07-24(2页) 附下载

附下载")

事件:2024年7月21日,根据The Verge消息,谷歌接触时尚眼镜品牌巨头EssilorLux...

583.74 KB共2页中文简体

4周前68920积分

-

哈尔斯 保温杯壶专家,客户&产品拓宽贡献增量 华福证券 2024-07-24(15页) 附下载

附下载")

哈尔斯(002615)投资要点:保温杯制造龙头,2H23以来业绩持续修复。公司自1985年创立、20...

2.21 MB共15页中文简体

4周前40718积分

-

芯碁微装 Q2业绩超预期,重视底部机遇! 华福证券 2024-07-24(3页) 附下载

附下载")

芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-...

376.84 KB共3页中文简体

4周前68918积分

-

哈尔斯 保温杯壶专家,客户&产品拓宽贡献增量 华福证券 2024-07-24(15页) 附下载

哈尔斯(002615)投资要点:保温杯制造龙头,2H23以来业绩持续修复。公司自1985年创立、20...

2.21 MB共15页中文简体

4周前83618积分

-

芯碁微装 Q2业绩超预期,重视底部机遇! 华福证券 2024-07-24(3页) 附下载

芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-...

376.84 KB共3页中文简体

4周前73818积分

-

中国制造业攻守兼备,出口有望超预期 华福证券 2024-07-24(41页) 附下载

附下载")

投资要点美国服务业通胀下行,美债利率下行给予全球资本开支扩张动力和空间。新兴市场表现更强,中国具有价...

4.66 MB共41页中文简体

4周前36810积分

-

交易视角解读基金二季报 华福证券 2024-07-24(14页) 附下载

附下载")

投资要点1 类别:另类、债券型规模扩张居前,QDII基金发行加速。24Q2另类、债券、REITs基金...

4.44 MB共14页中文简体

4周前66110积分

-

农林牧渔:猪价震荡上行,鸡苗价格连续上涨 华福证券 2024-07-23(12页) 附下载

附下载")

投资要点:生猪养殖:供给偏紧,猪价震荡上行。1)猪价延续涨势,养殖盈利持续改善。7月初猪价止跌转涨阶...

3.22 MB共12页中文简体

1个月前33820积分