华润三九自我诊疗引领者,中药价值创造者国信证券2024-07-22.pdf

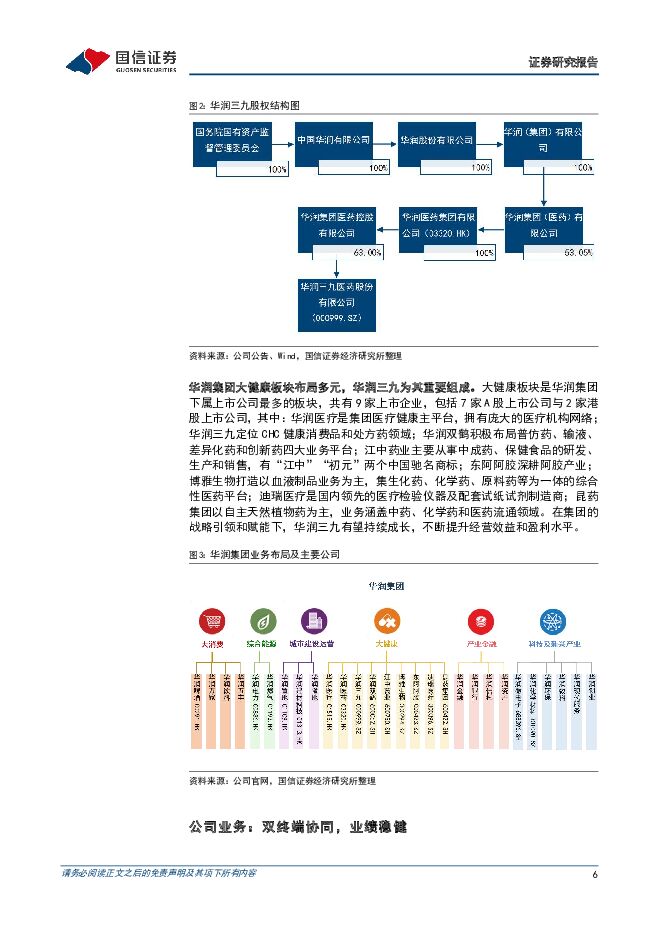

摘要:华润三九(000999)核心观点双终端协同,业绩稳健。公司背靠华润集团,以CHC健康消费品和处方药为核心业务,定位消费者端和医疗端,双终端协同,通过内生创新和外延并购,不断锻长补短,丰富产品线,提升产品力,扩大影响力,致力于成为自我诊疗引领者和中药价值创造者。CHC核心业务优势明显。“1+N”品牌战略成效显著:OTC业务方面,公司占据龙头地位,产品定位感冒、消化、皮肤领域的家庭常备药;专品业务方面,在“999”品牌的基础上,陆续补充了“天和”“好娃娃”“易善复”“康妇特”“澳诺”“昆中药1381”等深受消费者认可的药品品牌;康复慢病业务方面,抓住慢病市场需求释放的机遇,聚焦心脑血管领域,构建慢病管理平台,并通过收购昆药集团拓展三七产业链,持续丰富慢病领域产品管线;大健康业务方面,顺应消费升级和互联网发展趋势,重点布局线上市场,业务拓展迅速。医疗端业务有望迎来恢复。近年来,在疫情和医保控费、集采、限抗、配方颗粒试点结束等政策影响下,医疗端业务承压。公司积极应对:处方药方面,引入史达德系列产品,强化公司呼吸管线建设,同时不断加强现有产品的循证研究,提升产品学术价值和竞争力;国药业务方面,构建全产业链竞争优势,完善覆盖药材种植、饮片/配方颗粒生产、销售流通的全过程溯源体系,积极应对配方颗粒业务多地区集中带量采购工作。随着公司不断适应环境变化,积极调整发展战略,医疗端业务有望逐步恢复。收购昆药集团28.01%股权,业务整合焕发新活力。公司战略性融合昆药,共同确立了将昆药集团打造成为“银发健康引领者、精品国药领先者、慢病管理领导者”的战略目标。昆药集团将依托“KPC·1951”“777”“昆中药1381”三大事业部,进一步赋能品牌打造,推出“777”品牌,全力打造三七产业链标杆。2024年6月7日晚,昆药集团公告拟收购华润圣火(华润三九全资子公司)51%股权,三七业务整合持续推进。盈利预测与估值:随着公司双终端协同战略的不断推进,叠加昆药和圣火融合带来的优质资源整合,我们认为公司未来3年业绩有望继续保持稳健增长,维持盈利预测,预计2024-2026年归母净利润33.12/39.42/45.67亿元,同比增长16.11%/19.02%/15.83%。综合绝对估值与相对估值,基于审慎性原则,我们认为公司合理市值区间为596-662亿元,合理股价为46.36-50.38元,较当前股价有5%-17%溢价空间。风险提示:集采超预期;研发进度低于预期;中药材价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

环旭电子 1Q24汽车电子、云端及存储类产品营收增速较快 国信证券 2024-07-25(9页) 附下载

附下载")

环旭电子(601231)核心观点1Q24营收同比增长3.8%,预计2Q24营收环比持平。1Q24营收...

1018.21 KB共9页中文简体

2个月前92118积分

-

立华股份 黄鸡销量维持增长,生猪Q2扭亏为盈 国信证券 2024-07-25(5页) 附下载

附下载")

立华股份(300761)事项:公司公告:立华股份发布2024年半年度业绩预告,2024H1预计实现归...

413.83 KB共5页中文简体

2个月前65718积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数降幅收窄 国信证券 2024-07-25(8页) 附下载

附下载")

核心观点国信周频高技术制造业扩散指数降幅收窄。截至2024年7月20日当周,国信周频高技术制造业扩散...

475.17 KB共8页中文简体

2个月前97415积分

-

策略实操系列专题(八):主题投资:从蓝海到红海 国信证券 2024-07-25(37页) 附下载

:主题投资:从蓝海到红海 国信证券 2024-07-25(37页) 附下载")

核心观点“主题投资”策略近年来以其独特的优势,能够适应市场的波动性和不确定性,在市场震荡调整时贡献超...

4.91 MB共37页中文简体

2个月前6610积分

-

汽车行业周报(24年第28周):Robotaxi商业化进展提速,关注新车发布及中报行情 国信证券 2024-07-24(29页) 附下载

:Robotaxi商业化进展提速,关注新车发布及中报行情 国信证券 2024-07-24(29页) 附下载")

核心观点月度产销:乘联会统计6月全国乘用车厂商批发216.9万辆,同比-3.0%,环比+6.9%;6...

3.52 MB共29页中文简体

2个月前54120积分

-

证券行业2024年7月投资策略:使命在肩,龙头受益 国信证券 2024-07-24(13页) 附下载

附下载")

核心观点二十届三中全会着眼资本市场长远健康发展,券商作为资本市场核心中介或将受益。一方面,会议精神提...

1.2 MB共13页中文简体

2个月前88720积分

-

铜价下跌点评:行业基本面边际好转,价格重心有望上移 国信证券 2024-07-24(5页) 附下载

附下载")

事项:7月中旬以来,铜价自80000元/吨以上跌破75000元/吨,回吐3月中旬以来大部分涨幅。国信...

399.19 KB共5页中文简体

2个月前7820积分

-

拓普集团 平台型供货矩阵发力,净利润持续攀升 国信证券 2024-07-24(8页) 附下载

附下载")

拓普集团(601689)核心观点客户与产品齐发力,单二季度净利润同比增长25%。拓普集团24H1营收...

632.72 KB共8页中文简体

2个月前70218积分

-

拓普集团 平台型供货矩阵发力,净利润持续攀升 国信证券 2024-07-24(8页) 附下载

拓普集团(601689)核心观点客户与产品齐发力,单二季度净利润同比增长25%。拓普集团24H1营收...

632.72 KB共8页中文简体

2个月前41518积分

-

OMO与LPR调降解读:“均衡降息”下的内需逻辑 国信证券 2024-07-24(6页) 附下载

附下载")

事项:7 月 22 日, 中国人民银行发布公开市场业务公告, 将 7 天逆回购利率下调 10BP 至...

487.9 KB共6页中文简体

2个月前53415积分

-

资金跟踪与市场结构周观察(第二十五期):股市资金持续净流入,流入偏好向ETF转移 国信证券 2024-07-24(27页) 附下载

:股市资金持续净流入,流入偏好向ETF转移 国信证券 2024-07-24(27页) 附下载")

核心观点市场成交量下降。上周(20240712-20240719)全市场成交量下降,沪深两市成交额位...

6.03 MB共27页中文简体

2个月前75910积分

-

ESG专题:“乡下者悲歌”透视美国大选ESG问题 国信证券 2024-07-24(25页) 附下载

附下载")

核心观点当前,美国ESG的发展进入了一个关键的十字路口。从美国国内来看,其ESG发展受到国内政治环境...

2.08 MB共25页中文简体

2个月前81310积分

-

LCD行业7月报:TV面板采购需求转弱 国信证券 2024-07-23(22页) 附下载

附下载")

行情&业绩回顾: 2024年6月至今面板(申万)指数下跌6.04%, 5月主要LCD厂商大尺寸LCD...

3.63 MB共22页中文简体

2个月前31620积分

-

社会服务行业7月投资策略暨中报前瞻:板块预期处于低位,关注暑期趋势与高效能龙头 国信证券 2024-07-23(32页) 附下载

附下载")

7月观点:维持板块“优于大市”评级。二季度消费增速有所回落,市场预期与现实不断再平衡,季末板块基金持...

2.14 MB共32页中文简体

2个月前83620积分

-

人工智能周报(24年第29周):微软AI设计应用全平台上线,阿里云开源两款新语音基座模型 国信证券 2024-07-23(13页) 附下载

:微软AI设计应用全平台上线,阿里云开源两款新语音基座模型 国信证券 2024-07-23(13页) 附下载")

核心观点人工智能动态: 1) 产品应用: 腾讯智影小程序上线 AI 视频功能, 限时免费一键生成日漫...

667.1 KB共13页中文简体

2个月前10120积分

-

电子行业周报:行业基本面加速上行,支持政策高密度推出 国信证券 2024-07-23(11页) 附下载

附下载")

核心观点行业基本面加速上行,支持政策高密度推出,重视电子配置性机遇。过去一周上证上涨0.37%,电子...

1.43 MB共11页中文简体

2个月前92520积分

-

房地产行业周报(2024年第29周):新房销售同比降幅企稳,五年期LPR下调10个基点 国信证券 2024-07-23(14页) 附下载

:新房销售同比降幅企稳,五年期LPR下调10个基点 国信证券 2024-07-23(14页) 附下载")

核心观点近期核心观点:7月以来,地产销售同比降幅有所企稳,但主要受基数效用影响,并未出现以“房价止跌...

903.46 KB共14页中文简体

2个月前6120积分

-

建筑行业周观点:三中全会《决定》发布,改革孕育行业中长期发展红利 国信证券 2024-07-23(5页) 附下载

附下载")

核心观点本周核心观点:7月21日,《中共中央关于进一步全面深化改革推进中国式现代化的决定》发布。关于...

420.68 KB共5页中文简体

2个月前45820积分

-

杭叉集团 国内叉车龙头,充分受益行业锂电化、全球化发展 国信证券 2024-07-23(34页) 附下载

附下载")

杭叉集团(603298)核心观点民营叉车龙头,海外收入占比持续增长。公司是国内叉车双寡头之一,产品包...

3.21 MB共34页中文简体

2个月前44018积分

-

澳华内镜 国产软镜龙头,旗舰机型引领新成长 国信证券 2024-07-23(63页) 附下载

附下载")

澳华内镜(688212)核心观点深耕内镜赛道三十年,澳华内镜是我国软镜行业引领研发与应用的龙头企业之...

3.72 MB共63页中文简体

2个月前32018积分