煤炭行业周报:上半年煤矿安监趋严,生产端供给收缩国投证券2024-07-22.pdf

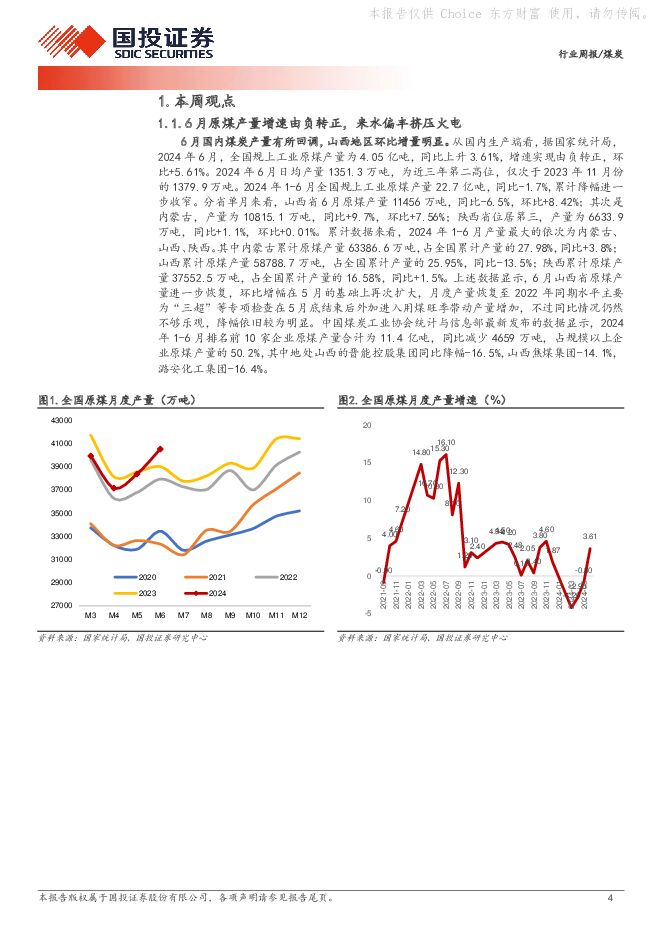

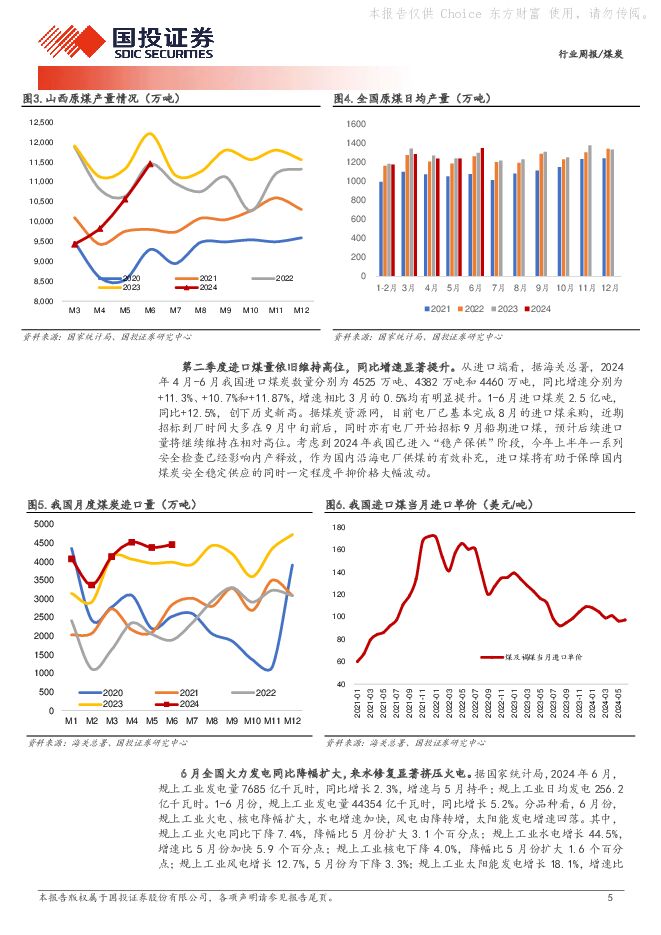

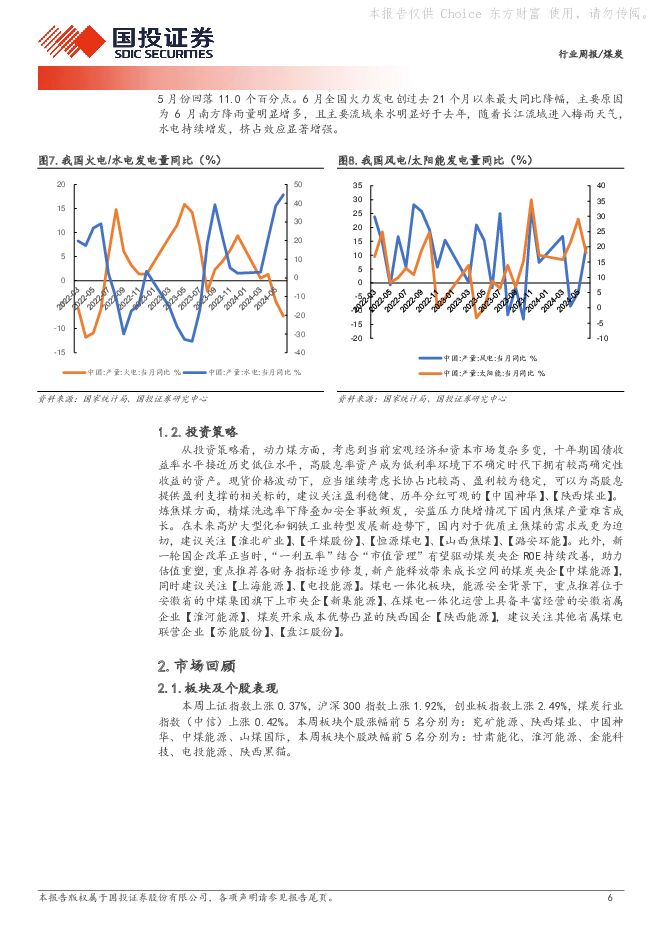

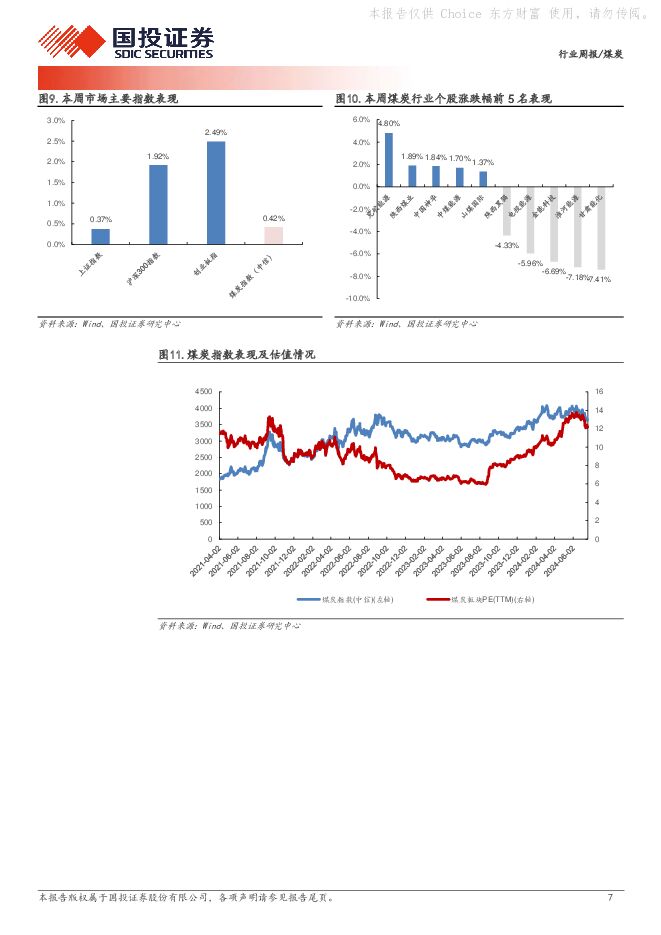

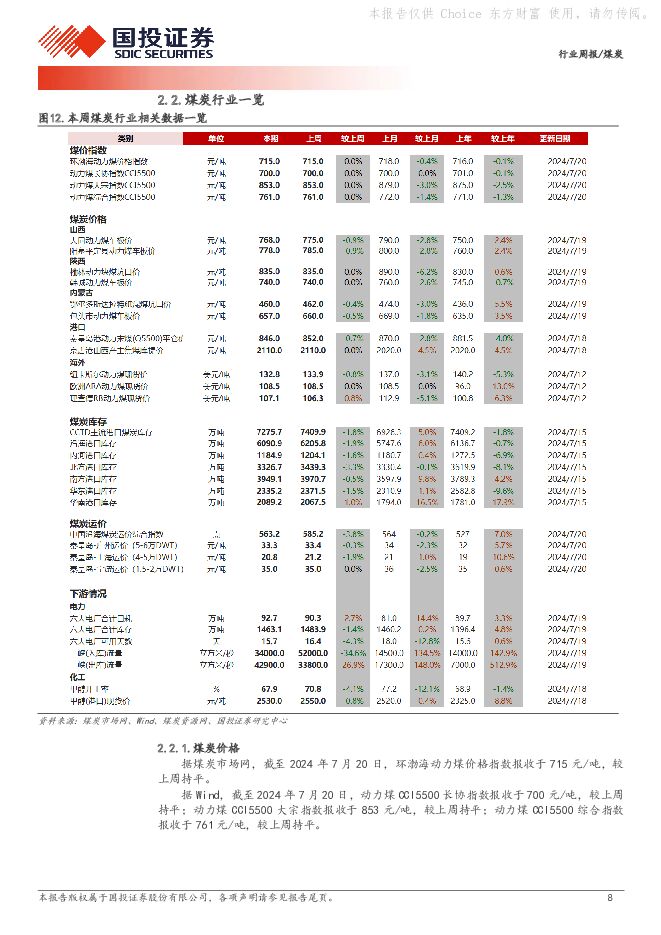

摘要:行业走势: 本周上证指数上涨 0.37%,沪深 300 指数上涨 1.92%,创业板指数上涨 2.49%,煤炭行业指数(中信)上涨 0.42%。本周板块个股涨幅前 5 名分别为:兖矿能源、陕西煤业、中国神华、中煤能源、山煤国际,本周板块个股跌幅前 5 名分别为:甘肃能化、淮河能源、金能科技、电投能源、陕西黑猫。本周观点:6 月国内煤炭产量有所回调,山西地区环比增量明显。 从国内生产端看,据国家统计局, 2024 年 6 月,全国规上工业原煤产量为 4.05 亿吨,同比上升3.61%,增速实现由负转正,环比+5.61%。 2024 年 6 月日均产量 1351.3 万吨,为近三年第二高位,仅次于 2023 年 11 月份的 1379.9 万吨。 2024 年1-6 月全国规上工业原煤产量 22.7 亿吨,同比-1.7%,累计降幅进一步收窄。分省单月来看,山西省 6 月原煤产量 11456 万吨,同比-6.5%,环比+8.42%;其次是内蒙古,产量为 10815.1 万吨,同比+9.7%,环比+7.56%;陕西省位居第三,产量为 6633.9 万吨,同比+1.1%,环比+0.01%。累计数据来看,2024 年 1-6 月产量最大的依次为内蒙古、山西、陕西。其中内蒙古累计原煤产量 63386.6 万吨,占全国累计产量的 27.98%,同比+3.8%;山西累计原煤产量 58788.7 万吨,占全国累计产量的 25.95%,同比-13.5%;陕西累计原煤产量 37552.5 万吨,占全国累计产量的 16.58%,同比+1.5%。上述数据显示, 6 月山西省原煤产量进一步恢复,环比增幅在 5 月的基础上再次扩大,月度产量恢复至 2022 年同期水平,主要为“三超”等专项检查在 5 月底结束后外加进入用煤旺季带动产量增加,不过同比情况仍然不够乐观,降幅依旧较为明显。二季度进口煤量依旧维持高位,同比增速显著提升。 从进口端看,据海关总署, 2024 年 4 月-6 月我国进口煤炭数量分别为 4525 万吨、 4382 万吨和4460 万吨,同比增速分别为+11.3%、 +10.7%和+11.87%,增速相比 3 月的0.5%均有明显提升。 1-6 月进口煤炭 2.5 亿吨,同比+12.5%,创下历史新高。据煤炭资源网,目前电厂已基本完成 8 月的进口煤采购,近期招标到厂时间大多在 9 月中旬前后,同时亦有电厂开始招标 9 月船期进口煤,预计后续进口量将继续维持在相对高位。考虑到 2024 年我国已进入“稳产保供”阶段,今年上半年一系列安全检查已经影响内产释放,作为国内沿海电厂供煤的有效补充,进口煤将有助于保障国内煤炭安全稳定供应的同时一定程度平抑价格大幅波动。6 月全国火力发电同比降幅扩大,来水修复显著挤压火电。 据国家统计局,2024 年 6 月,规上工业发电量 7685 亿千瓦时,同比增长 2.3%,增速与 5月持平;规上工业日均发电 256.2 亿千瓦时。 1-6 月份,规上工业发电量44354 亿千瓦时,同比增长 5.2%。分品种看, 6 月份,规上工业火电、核电降幅扩大,水电增速加快,风电由降转增,太阳能发电增速回落。 6 月全国火力发电创过去 21 个月以来最大同比降幅, 主要原因为 6 月南方降雨量明显增多,且主要流域来水明显好于去年,随着长江流域进入梅雨天气,水电持续增发,挤占效应显著增强。从投资策略看, 动力煤方面,考虑到当前宏观经济和资本市场复杂多变,十年期国债收益率水平接近历史低位水平,高股息率资产成为低利率环境下不确定时代下拥有较高确定性收益的资产。现货价格波动下,应当继续考虑长协占比较高、盈利较为稳定,可以为高股息提供盈利支撑的相关标的,建议关注盈利稳健、历年分红可观的【中国神华】、【陕西煤业】。炼焦煤方面,精煤洗选率下降叠加安全事故频发,安监压力陡增情况下国内焦煤产量难言成长。在未来高炉大型化和钢铁工业转型发展新趋势下,国内对于优质主焦煤的需求或更为迫切。短期来看,考虑到近期房地产政策优化对市场情绪的提振,建议关注【淮北矿业】、【平煤股份】、【恒源煤电】、【山西焦煤】、【潞安环能】。此外,新一轮国企改革正当时,“一利五率”结合“市值管理”有望驱动煤炭央企 ROE 持续改善,助力估值重塑,重点推荐各财务指标逐步修复,新产能释放带来成长空间的煤炭央企【中煤能源】,同时建议关注【上海能源】、【电投能源】。煤电一体化板块,能源安全背景下,重点推荐位于安徽省的中煤集团旗下上市央企【新集能源】、在煤电一体化运营上具备丰富经营的安徽省属企业【淮河能源】、煤炭开采成本优势凸显的陕西国企【陕西能源】,建议关注其他省属煤电联营企业【苏能股份】、【盘江股份】。煤炭市场信息跟踪:煤炭价格: 据煤炭资源网, 截至 2024 年 7 月 20 日,山西大同动力煤车板价报收于 768 元/吨,较上周下跌 7 元/吨(-0.9%);山西阳泉平定县动力煤车板价报收于 778 元/吨,较上周下跌 7 元/吨(-0.9%)。陕西榆林动力块煤坑口价报收于 835 元/吨,较上周持平;韩城动力煤车板价报收于 740元/吨,较上周持平。内蒙古鄂尔多斯达拉特旗混煤坑口价报收于 460 元/吨,较上周下跌 2 元/吨(-0.4%);内蒙古包头市动力煤车板价报收于 657元/吨,较上周下跌 3 元/吨(-0.5%)。煤炭库存: 据煤炭市场网,截至 2024 年 7 月 20 日, CCTD 主流港口合计库存为 7275.7 万吨,较上周减少 134.2 万吨(-1.1%);沿海港口库存为 6090.9万吨,较上周减少 114.9 万吨(-1.9%);内河港口库存为 1184.9 万吨,较上周减少 19.2 万吨(-1.6%);北方港口库存为 3326.7 万吨,较上周减少112.6 万吨(-3.3%);南方港口库存为 3949.1 万吨,较上周减少 21.6 万吨(-0.5%);华东港口库存为 2335.2 万吨,较上周减少 36.3 万吨(-1.5%);华南港口库存为 2089.2 万吨,较上周增加 21.7 万吨(1.0%)。煤炭运价: 据煤炭市场网,截至 2024 年 7 月 20 日,中国沿海煤炭运价综合指数报收于 563.2 点,较上周下跌 22.1 点(-3.8%);秦皇岛-广州运价(5-6 万 DWT)报收于 33.3 元/吨,较上周下跌 0.1 元/吨(-0.3%);秦皇岛-上海运价(4-5 万 DWT)报收于 20.8 元/吨,较上周下跌 0.4 元(-1.9%);秦皇岛-宁波运价(1.5-2 万 DWT)报收于 35.0 元/吨,较上周持平。风险提示: 煤价大幅波动风险;下游需求增长低于预期;安全事故生产风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭开采行业深度报告:煤炭黄金时代2.0,向合理且可持续高盈利转型 开源证券 2024-07-25(20页) 附下载

附下载")

煤企业绩向合理可持续高盈利转型,行业高景气有望延续当前国内现货煤价逐渐回归且维持在相对高位且窄幅震荡...

3.41 MB共20页中文简体

1个月前83820积分

-

煤炭开采板块上半年总结及下半年展望:继续关注盈利能力好和股息率高的标的 川财证券 2024-07-25(13页) 附下载

附下载")

2024年1-6月煤炭板块收益率表现较好2024年1月1日至2024年6月30日,上证指数下跌0.2...

1.5 MB共13页中文简体

1个月前48320积分

-

煤炭行业基金持仓分析:2024Q2持股数量、市值皆提升,低配幅度收窄 德邦证券 2024-07-24(9页) 附下载

附下载")

投资要点:2024年Q2煤炭行业展现优异的防御属性。2024年Q2,煤炭行业市场表现比较优异,跑赢上...

951.45 KB共9页中文简体

1个月前7720积分

-

煤炭开采行业专题研究:2024Q2主动型基金在煤炭行业持仓比例持续提升 国海证券 2024-07-23(10页) 附下载

附下载")

投资要点:2024年二季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.61%,环比+0....

672.04 KB共10页中文简体

1个月前68320积分

-

煤炭行业周报:高温持续情绪提振,电厂高日耗支撑煤价 华福证券 2024-07-22(15页) 附下载

附下载")

投资要点:投资策略动力煤方面1、产地方面,1)动力煤矿山开工保持稳定,动力煤矿山开工率94%,周环比...

8.86 MB共15页中文简体

1个月前48220积分

-

煤炭周报:板块逻辑未变,调整即为布局良机 德邦证券 2024-07-22(17页) 附下载

附下载")

投资要点:终端日耗延续回升,煤价窄幅震荡。A)价格及事件回顾:本周CCTD环渤海动力煤Q5500价格...

2.05 MB共17页中文简体

1个月前91720积分

-

2024年二季度煤炭债复盘:行业策略纵深有所突破 山西证券 2024-07-22(22页) 附下载

附下载")

投资要点:供需难言宽松。供给端,安监升级造成供给结构性收缩,关注山西复产进度。需求端,分化趋势不改,...

2.37 MB共22页中文简体

1个月前25920积分

-

煤炭行业周报:三中全会利好供需基本面,煤炭板块超跌布局在当下 中泰证券 2024-07-22(28页) 附下载

附下载")

投资要点投资建议:三中全会利好供需基本面,煤炭板块超跌布局在当下。本周煤炭板块逐步趋稳,伴随“三伏天...

1.6 MB共28页中文简体

1个月前14420积分

-

煤炭行业周报:上半年煤矿安监趋严,生产端供给收缩 国投证券 2024-07-22(17页) 附下载

行业走势: 本周上证指数上涨 0.37%,沪深 300 指数上涨 1.92%,创业板指数上涨 2.4...

1.15 MB共17页中文简体

1个月前68620积分

-

煤炭行业周报:供需双弱终端去库,动力煤价格以稳为主 山西证券 2024-07-21(19页) 附下载

附下载")

投资要点动态数据跟踪动力煤:高温延续电煤度峰,港口库存下行。煤炭产地事故多发安监收紧,叠加发运到港成...

7.82 MB共19页中文简体

1个月前66620积分

-

煤炭开采行业周报:日耗延续上升,港口及电厂库存去化明显 国海证券 2024-07-21(24页) 附下载

附下载")

投资要点:动力煤方面,供应端弹性仍然较小,迎峰度夏期间日耗延续上涨,上周港口及电厂库存都出现去库迹象...

7.83 MB共24页中文简体

1个月前98520积分

-

煤炭行业周报:电厂日耗水平创年内新高,铁水日均产量上行行业周报 开源证券 2024-07-21(28页) 附下载

附下载")

本周要闻回顾: 电厂日耗水平创年内新高,铁水日均产量上行当前仍处于迎峰度夏阶段, 全国持续高温催升电...

3.07 MB共28页中文简体

1个月前60720积分

-

煤炭开采行业周报:去库加速或将催涨煤价,再度建议逢低配置煤炭 信达证券 2024-07-21(33页) 附下载

附下载")

本期内容提要:本周产地煤价环比下降。截至7月19日,陕西榆林动力块煤(Q6000)坑口价835.0元...

2.02 MB共33页中文简体

1个月前90120积分

-

煤炭周报:煤价震荡偏稳运行,看好迎峰度夏旺季需求 民生证券 2024-07-20(25页) 附下载

附下载")

煤价震荡偏稳运行,看好迎峰度夏旺季需求。本周港口煤价小幅下滑后企稳产地煤价偏弱运行。展望后市,供给端...

1.21 MB共25页中文简体

1个月前67020积分

-

煤炭行业:六大发电集团日均耗煤需求量增大,全样本独立焦企的产能利用率提升 东兴证券 2024-07-19(13页) 附下载

附下载")

国内外动力煤价格下行。截至7月1日,秦皇岛动力煤山西优混5500平仓价格847元/吨,环比上月降3....

1.12 MB共13页中文简体

1个月前16520积分

-

环保与公用事业行业周报:国家能源局发布6月份全社会用电量等数据,建议关注煤炭低碳化改造 德邦证券 2024-07-21(18页) 附下载

附下载")

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数上涨0.1%,环保行业指数下...

1.53 MB共18页中文简体

1个月前80120积分

-

煤炭开采行业跟踪周报:供需双弱,库存略有去化促煤价筑底 东吴证券 2024-07-21(10页) 附下载

附下载")

行业近况本周(7月15日至7月19日)港口动力煤现货价环比下跌6元/吨,报收846元/吨。供给端,本...

637.47 KB共10页中文简体

1个月前24820积分

-

24Q2煤炭行业基金持仓分析:市值推动持仓份额提升,看好迎峰度夏旺季需求 民生证券 2024-07-21(2页) 附下载

附下载")

样本范围: 我们的分析的范围为公募基金中灵活配置型基金、偏股混合型基金、平衡混合型基金和普通股票型基...

569.7 KB共2页中文简体

1个月前90720积分

-

6月煤炭供需数据全面解读:原煤生产由降转增,水电大增,火力发电阶段性降幅明显 国海证券 2024-07-17(19页) 附下载

附下载")

事件:2024年7月15日,国家统计局发布2024年6月能源生产情况:煤炭:6月原煤生产由降转增。6...

1021.21 KB共19页中文简体

1个月前8020积分

-

煤炭月度供需数据点评:动力煤价格环比改善,制造业投资延续高增 山西证券 2024-07-16(10页) 附下载

附下载")

投资要点:月度供需数据:供给:1-6月原煤供给较23年同期下降,6月产量同比正增。2024年1-6月...

1.34 MB共10页中文简体

1个月前30620积分