轻工制造及纺织服装行业周报:6月社零环比回落,继续推荐中报超预期的台华新材中泰证券2024-07-22.pdf

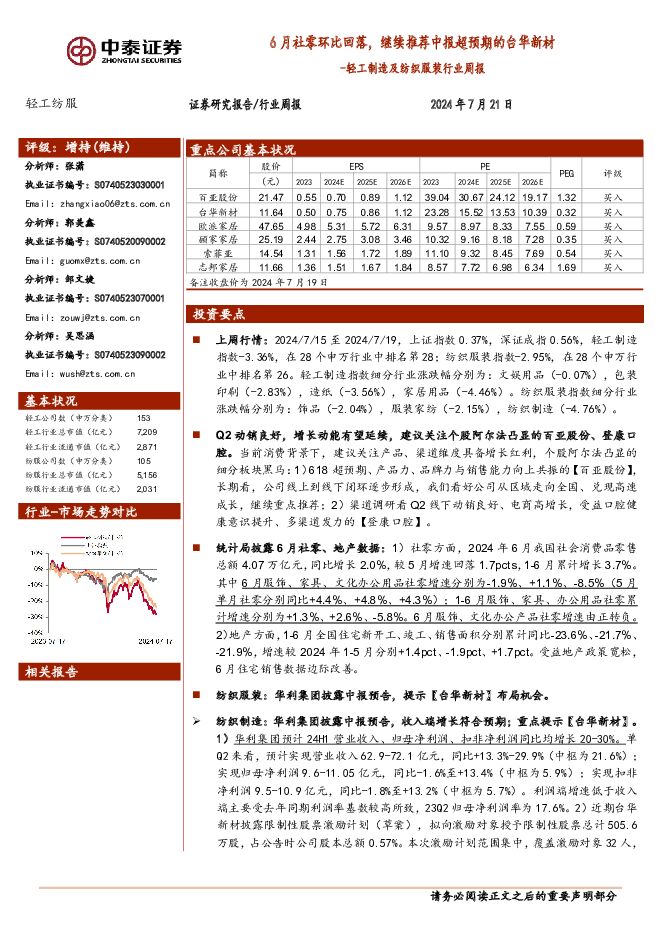

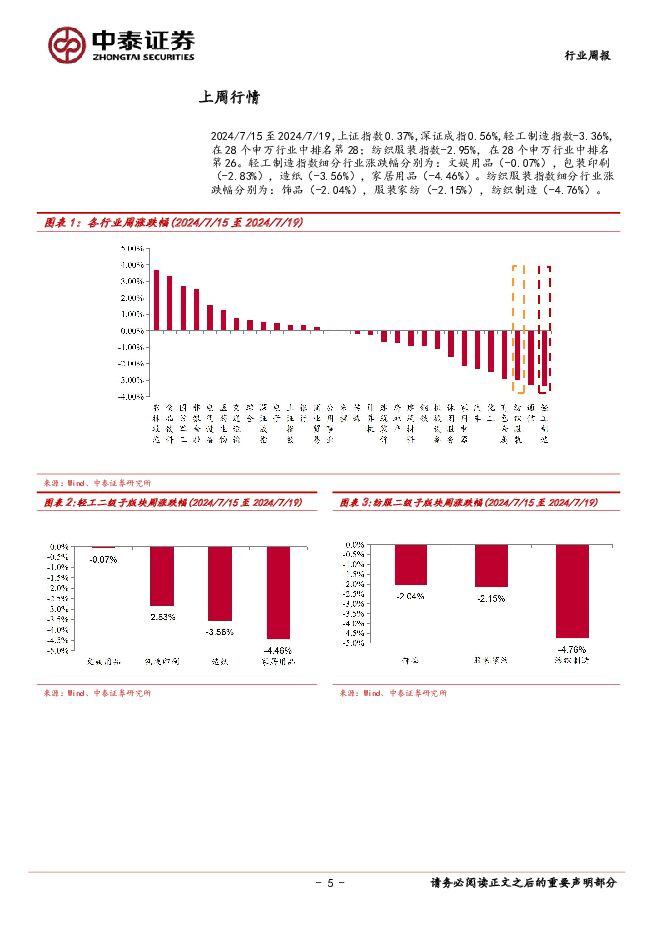

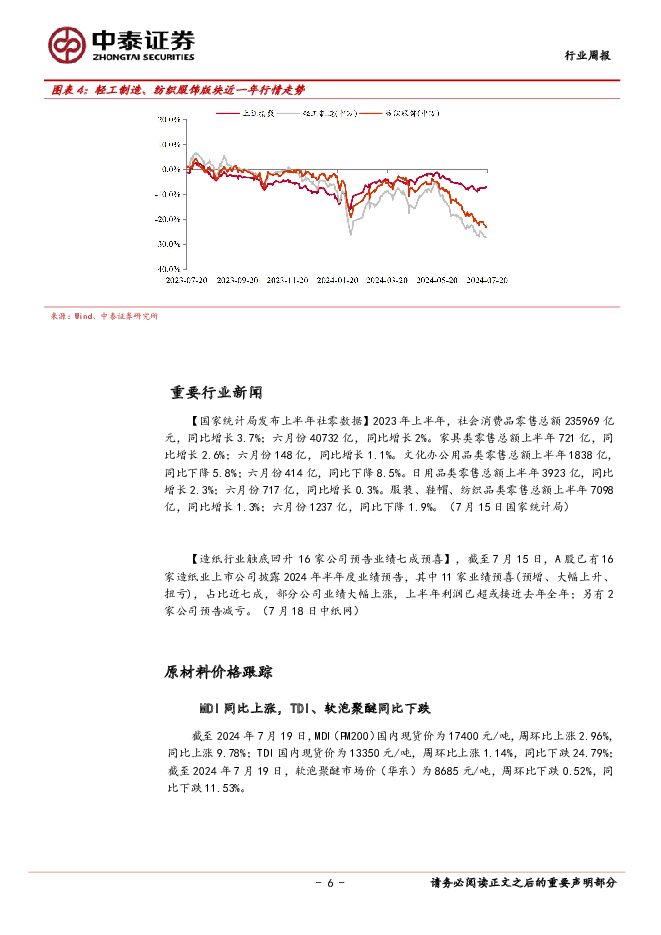

摘要:投资要点上周行情:2024/7/15至2024/7/19,上证指数0.37%,深证成指0.56%,轻工制造指数-3.36%,在28个申万行业中排名第28;纺织服装指数-2.95%,在28个申万行业中排名第26。轻工制造指数细分行业涨跌幅分别为:文娱用品(-0.07%),包装印刷(-2.83%),造纸(-3.56%),家居用品(-4.46%)。纺织服装指数细分行业涨跌幅分别为:饰品(-2.04%),服装家纺(-2.15%),纺织制造(-4.76%)。Q2动销良好,增长动能有望延续,建议关注个股阿尔法凸显的百亚股份、登康口腔。当前消费背景下,建议关注产品、渠道维度具备增长红利,个股阿尔法凸显的细分板块黑马:1)618超预期、产品力、品牌力与销售能力向上共振的【百亚股份】,长期看,公司线上到线下闭环逐步形成,我们看好公司从区域走向全国、兑现高速成长,继续重点推荐;2)渠道调研看Q2线下动销良好、电商高增长,受益口腔健康意识提升、多渠道发力的【登康口腔】。统计局披露6月社零、地产数据:1)社零方面,2024年6月我国社会消费品零售总额4.07万亿元,同比增长2.0%,较5月增速回落1.7pcts,1-6月累计增长3.7%。其中6月服饰、家具、文化办公用品社零增速分别为-1.9%、+1.1%、-8.5%(5月单月社零分别同比+4.4%、+4.8%、+4.3%);1-6月服饰、家具、办公用品社零累计增速分别为+1.3%、+2.6%、-5.8%。6月服饰、文化办公产品社零增速由正转负。2)地产方面,1-6月全国住宅新开工、竣工、销售面积分别累计同比-23.6%、-21.7%、21.9%,增速较2024年1-5月分别+1.4pct、-1.9pct、+1.7pct。受益地产政策宽松,6月住宅销售数据边际改善。纺织服装:华利集团披露中报预告,提示【台华新材】布局机会。纺织制造:华利集团披露中报预告,收入端增长符合预期;重点提示【台华新材】。1)华利集团预计24H1营业收入、归母净利润、扣非净利润同比均增长20-30%。单Q2来看,预计实现营业收入62.9-72.1亿元,同比+13.3%-29.9%(中枢为21.6%);实现归母净利润9.6-11.05亿元,同比-1.6%至+13.4%(中枢为5.9%);实现扣非净利润9.5-10.9亿元,同比-1.8%至+13.2%(中枢为5.7%)。利润端增速低于收入端主要受去年同期利润率基数较高所致,23Q2归母净利润率为17.6%。2)近期台华新材披露限制性股票激励计划(草案),拟向激励对象授予限制性股票总计505.6万股,占公告时公司股本总额0.57%。本次激励计划范围集中,覆盖激励对象32人,业绩考核方面目标设置较为温和,设置收入及利润端两项标准,达成其一即可解锁。1)利润:24-26年扣非净利润(剔除股份支付费影响后)相比23年增长率分别不低于20%、40%、60%;2)收入:24-26年营业收入相比23年增长率分别不低于15%、25%、35%(三年复合增速10.52%),有望充分起到绑定核心团队作用。公司化学法再生项目投产在即,Q2受益于防晒服需求业绩有望延续高增,建议重点关注。近期板块回调较多,主要受内需影响下游订单偏弱所致,但中长期看集中度提升空间充足,建议低位关注份额具有持续提升能力的细分龙头:1)全球毛精纺纱龙头、积极践行宽带战略、有望受益于行业增长与集中度提高的【新澳股份】;2)回调后估值性价比突显的运动鞋制造龙头【华利集团】。3)汽车皮革驱动业绩高增,股息率较高的【兴业科技】。同时关注【申洲国际】、【健盛集团】、【南山智尚】等。品牌服饰:运动品牌安踏、特步、361度发布Q2经营情况,整体运营稳健。1)安踏品牌、FILA、其他品牌Q2零售流水分别同比增长高单位数、中单位数、40-45%。2)特步主品牌Q2全渠道流水增长10%,H1全渠道流水高单增长,折扣环比改善至75折,库销比改善至4个月,出售KP业务后预计全年收入增速调至高单位数,同时大幅减少集团亏损,未来盈利能力改善。3)361度品牌361度主品牌线下、儿童流水分别同比增长10%/中双位数,电商平台同比增长30%-35%,618期间GMV取得爆发增长,同比增长94%,尖货表现亮眼,品牌力持续提升中。建议关注:1)男装龙头【海澜之家】【报喜鸟】;家纺龙头【富安娜】、【水星家纺】;2)细分赛道成长性突出、渠道数量&店效提升可期的【报喜鸟】、【比音勒芬】;3)奥运临近叠加下半年基数较低,功能性鞋服消费有望升温,关注【安踏体育】、【李宁】和【波司登】等。内销家居:地产下行放缓,宽松政策预期持续,关注长期价值,持续推荐业绩韧性较强的低估龙头。当前板块估值处于低位,前期地产需求端政策密集推出下地产及家居需求有望逐步改善。标的选择上建议重点关注渗透率提升、成长性较强智能家居赛道,以及更新需求占比较高的软体赛道,看好【公牛集团】,推荐【敏华控股】、【喜临门】【志邦家居】、【索菲亚】,关注自主品牌转型较为顺利的【瑞尔特】。长期看好【顾家家居】、【欧派家居】、【慕思股份】等。出口链:持续看好出口链机会,关注:1)增长稳健的中高端功能沙发制造龙头【匠心家居】,逐步走向OBM模式,新客户、新产品驱动良性增长;2)功能性遮阳出海龙头【西大门】,有望凭借较高的产品品质与性价比提升海外市场份额;3)竞争格局改善业绩修复的【共创草坪】。同时关注【梦百合】、【嘉益股份】、【致欧科技】、【恒林股份】、【乐歌股份】等。造纸:后续白卡纸价格或将小幅反弹。近期APP及博汇纸业发布200-300元/吨提价函,现货价格小幅上涨,随着旺季到来叠加白卡纸价低位,我们判断后续白卡纸价格或小幅反弹。推荐文化纸林浆纸一体化优势持续扩大的【太阳纸业】,回调后布局价值体现;【仙鹤股份】细分赛道景气度较高,业绩改善明显;持续推荐从国内装饰原纸龙头走向国际装饰原纸龙头的【华旺科技】;同时建议关注业绩困境反转的【博汇纸业】【中顺洁柔】。风险提示:原材料价格大幅上涨、宏观经济波动、行业政策变动、调研样本偏差、研报使用信息更新不及时、历史规律失效等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国产大飞机专题报告一:C919批产和全面国产化加速,产业链迎景气拐点 中泰证券 2024-07-25(39页) 附下载

附下载")

核心观点1)研制成功:我国民用飞机由仿制和测绘设计阶段步入自主研制阶段,C919于2023年5月投入...

3.71 MB共39页中文简体

1个月前11520积分

-

纺织服饰行业周报:海外运动品牌上调指引,制造端企业业绩预增 甬兴证券 2024-07-25(13页) 附下载

附下载")

行情回顾本周,沪深300上涨1.92%,纺织服饰板块整体下跌2.95%,跑输沪深300指数4.87p...

1.06 MB共13页中文简体

1个月前26420积分

-

【中泰电子|AI全视角】科技大厂财报系列:特斯拉24Q2业绩解读 中泰证券 2024-07-25(19页) 附下载

附下载")

24Q2业绩:收入255亿美元,yoy+2.3%,qoq+19.7%,高于市场预期,主要得益于发电和...

874.04 KB共19页中文简体

1个月前34820积分

-

纺织服装行业:纺织制造企业二季度订单较好,预计业绩具备韧性 东兴证券 2024-07-25(4页) 附下载

附下载")

事件:根据国家统计局数据,2024年6月,我国纺织品服装出口额为273.95亿美元,同比增长2.54...

463.87 KB共4页中文简体

1个月前32820积分

-

芯碁微装 Q2业绩高增长,PCB和泛半导体设备发展迅速 中泰证券 2024-07-25(4页) 附下载

附下载")

芯碁微装(688630)投资要点事件:公司发布2024年中报预告。2024年上半年,公司预计实现营业...

610.89 KB共4页中文简体

1个月前40418积分

-

嘉益股份 业绩靓丽大超预期,下半年产能瓶颈有望缓解 中泰证券 2024-07-25(4页) 附下载

附下载")

嘉益股份(301004)投资要点事件:公司披露2024H1业绩预告。公司预计24H1实现归母净利润3...

578.38 KB共4页中文简体

1个月前35718积分

-

2024年6月财政数据解读:财政支出仍待发力 中泰证券 2024-07-25(9页) 附下载

附下载")

2024年1-6月,全国一般公共预算收入同比增速为-2.8%,与前值持平。分中央和地方看,前6个月,...

656.35 KB共9页中文简体

1个月前6215积分

-

专题策略:如何看待美国大选对市场的影响? 中泰证券 2024-07-25(21页) 附下载

附下载")

投资要点一、特朗普当选概率上升,但仍存在不确定性在美国2024年总统选举首场辩论中,拜登表现不佳,其...

2.33 MB共21页中文简体

1个月前35210积分

-

非银金融政策专题:二十届三中全会金融政策分析与展望:政策基调延续 中泰证券 2024-07-24(26页) 附下载

附下载")

投资要点核心摘要:1、二十届三中全会《决定》金融政策论述符合预期,延续此前政策,对资本市场表述与“国...

1.25 MB共26页中文简体

1个月前65520积分

-

2024Q2纺织服饰板块基金持仓点评:重仓比例环比微降,仍位于历史高位 国联证券 2024-07-24(8页) 附下载

附下载")

板块行情:纺服指数累计下跌10%,跑输上证2024Q2期间,中信纺织服装指数累计下跌9.6%,跑输上...

460.63 KB共8页中文简体

1个月前21920积分

-

高频数据观察:上游价格全面回落 中泰证券 2024-07-24(9页) 附下载

附下载")

生产:主要开工率涨跌互现。高炉开工率全面上行:截至上周五,全国高炉开工率周环比上升0.17个百分点,...

858.33 KB共9页中文简体

1个月前42015积分

-

有色金属行业周报:新龙矿业停产整顿,供给紧张进一步推升锑价 中泰证券 2024-07-23(23页) 附下载

附下载")

投资要点1.【关键词】Finniss锂矿暂停运营;新龙矿业停产整顿,供给紧张推升锑价;Mysteel...

2.23 MB共23页中文简体

1个月前64120积分

-

银行:测算与展望│降息符合预期,新一轮存款利率调降可期 中泰证券 2024-07-23(13页) 附下载

附下载")

投资要点核心观点:1、降息符合预期,LPR挂钩7天OMO,利率市场化进一步深化。2、本次LPR调降1...

951.17 KB共13页中文简体

1个月前28720积分

-

房地产行业研究周报:住建部进一步落实保障房政策,二手房成交同比改善 中泰证券 2024-07-23(16页) 附下载

附下载")

房地产行业周报-20240719一周行情回顾本周,申万房地产指数下跌0.72%,沪深300指数上涨1...

1.41 MB共16页中文简体

1个月前60820积分

-

房地产行业2024年Q2土地市场总结:土地市场低位运行,政策环境持续优化 中泰证券 2024-07-23(9页) 附下载

附下载")

投资要点2024Q2全国土地供应及成交情况土地推出建面方面,2024年Q2全国供给土地规划建面7.0...

989.73 KB共9页中文简体

1个月前62320积分

-

纺织服饰行业月报:行业跟踪:品牌波动,制造订单持续恢复 东吴证券 2024-07-23(20页) 附下载

附下载")

投资要点近期行情回顾:2024年以来纺服板块跑输大盘,纺织制造略好于服装家纺。2024年初迄今(20...

1.38 MB共20页中文简体

1个月前49020积分

-

二十届三中全会纺织服饰行业点评:从规模增长向高质量驱动转变 中国银河 2024-07-23(2页) 附下载

附下载")

摘要:三中全会指出健全促进实体经济和数字经济深度融合制度:国内上游纺织企业当前主要通过数据赋能,引进...

737.92 KB共2页中文简体

1个月前18920积分

-

达梦数据 自主数据库龙头,助力信创步入核心系统替换深水区 中泰证券 2024-07-23(33页) 附下载

附下载")

达梦数据(688692)报告摘要达梦数据:信创数据库行业领先,全栈产品扬帆护航。1)公司核心团队历经...

3.04 MB共33页中文简体

1个月前25618积分

-

齐鲁银行 齐鲁银行2024中报业绩快报:规模与业绩均保持较高增速,资产质量改善 中泰证券 2024-07-23(5页) 附下载

附下载")

齐鲁银行(601665)投资要点营收、业绩增速均保持高位。1H24营收累积同比5.5%(1Q24同比...

745.24 KB共5页中文简体

1个月前99818积分

-

阿特斯 阿特斯点评:2024年半年报业绩预告超预期,持续深耕高盈利市场+大储继续放量 中泰证券 2024-07-23(3页) 附下载

附下载")

阿特斯(688472)投资要点公司2024年半年度业绩超预期。公司发布2024年上半年经营情况的自愿...

596.94 KB共3页中文简体

1个月前65418积分