农业行业周报:市场近期对于生猪产能大幅回升的预期或过度悲观山西证券2024-07-22.pdf

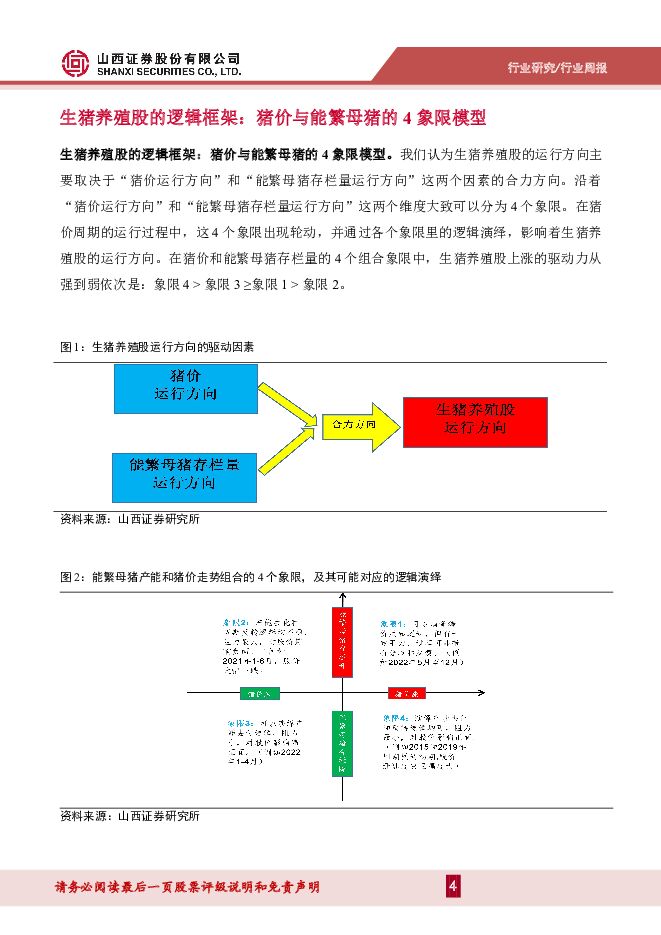

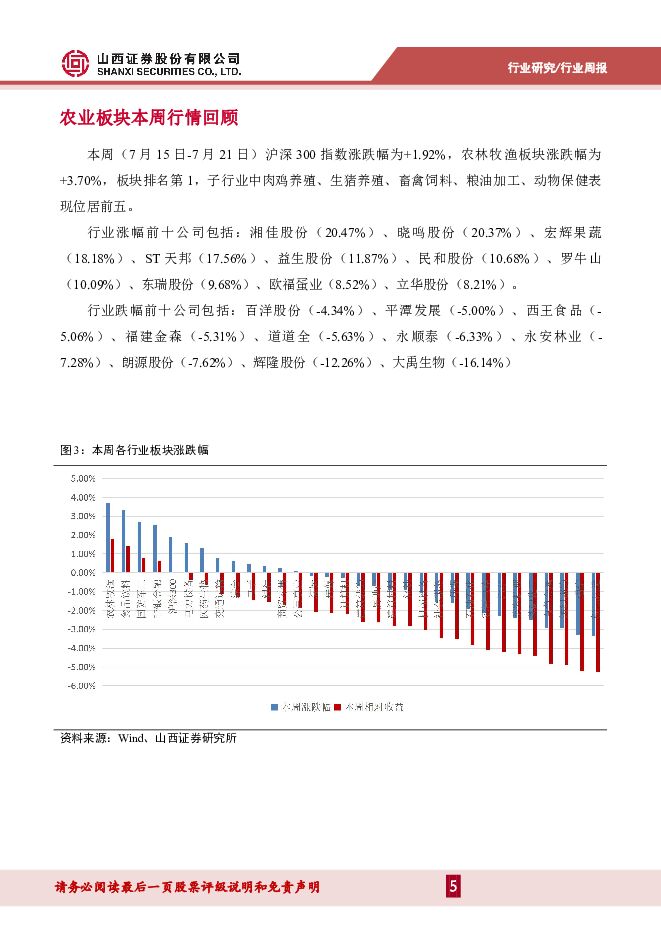

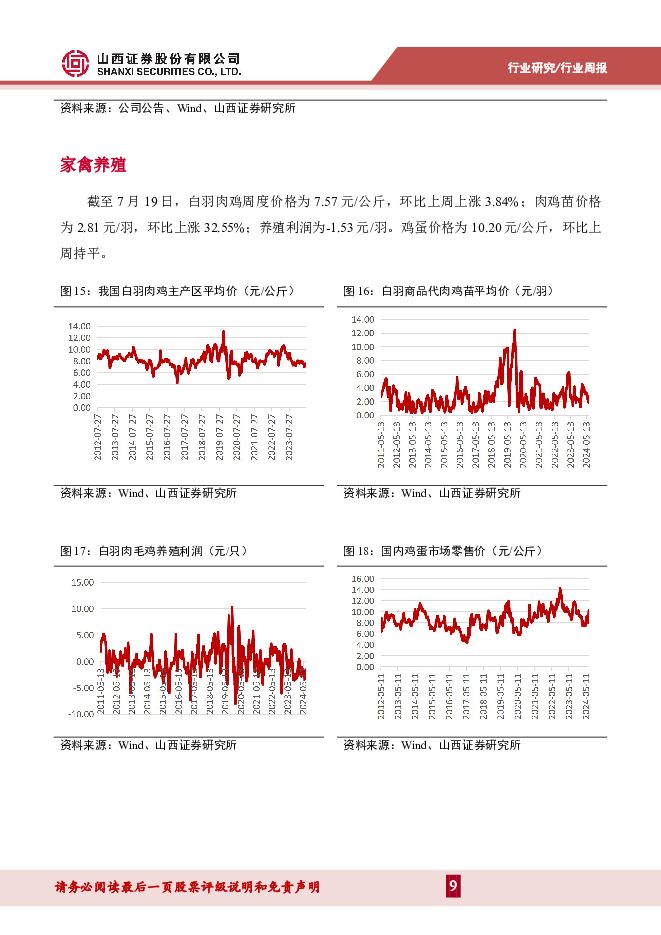

摘要:本周(7月15日-7月21日)沪深300指数涨跌幅为+1.92%,农林牧渔板块涨跌幅为3.70%,板块排名第1,子行业中肉鸡养殖、生猪养殖、畜禽饲料、粮油加工、动物保健表现位居前五。本周(7月15日-7月21日)猪价环比上涨。根据跟踪的重点省市猪价来看,截至7月19日,四川/广东/河南外三元生猪均价分别为18.25/20.30/18.95元/公斤,环比上周分别+0.00%/+2.78%/+1.34%;平均猪肉价格为24.87元/公斤,环比上周上涨0.57%;仔猪平均批发价格23.38元/公斤,环比上周下跌1.56%;二元母猪平均价格为32.41元/公斤,环比上周上涨0.22%;自繁自养利润为438.58元/头,外购仔猪养殖利润为383.42元/头。截至7月19日,白羽肉鸡周度价格为7.57元/公斤,环比上周上涨3.84%;肉鸡苗价格为2.81元/羽,环比上涨32.55%;养殖利润为-1.53元/羽。在经历4个“亏损底”的持续消耗后,生猪养殖行业资产负债率正处于历史高位,行业整体的融资能力和融资空间已经明显下降,且修复资产负债表和降低高负债率尚需要较长时间。对比猪价出现反弹而非反转的2021和2022年,2024年初以来的能繁母猪补栏特征有明显不同,已经出现周期底部末端的特征。受到自身财务状况、融资约束和4年猪价反复磨底对预期的影响,2024年产业对能繁母猪补栏的能力和意愿或已大幅减弱。美国生猪产业在规模化程度较高的时期尚有明显的猪周期,当前我国生猪产业的规模化程度仍大幅低于美国,我国猪价未来仍将会呈现周期波动特征。由于二次育肥等行业行为的存在,我们倾向于认为未来猪周期的高点较有可能比2018年“非洲猪瘟”发生之前的正常周期高点要高。我们当前看好生猪养殖股的投资机会,推荐温氏股份、唐人神、东瑞股份、神农集团、巨星农牧、新希望等生猪养殖股。随着上游原料成本压力下降和下游趋于改善,海大集团在本轮周期最差的时刻或已过去,目前估值处于历史底部区域,推荐海大集团的投机机会。从过去三轮周期的历史复盘来看,肉鸡养殖股历史大级别行情更多来源于生猪和肉鸡的“周期共振”。站在目前时点,从周期角度,圣农发展正处于业绩周期和PB估值周期的底部区域,已经具备配置价值。风险提示:养殖疫情风险;自然灾害风险;饲料原料价格波动风险;食品安全风险;汇率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工2024年中期策略报告:资源防守,成长反击 山西证券 2024-07-25(45页) 附下载

附下载")

投资要点:原油:基本面向好,呈上行态势。2024年上半年,地缘政治局势、美联储降息预期变化及需求预期...

4.38 MB共45页中文简体

1个月前81920积分

-

机械2024年中期策略:格局为先,行稳致远 山西证券 2024-07-25(49页) 附下载

附下载")

投资要点:在当前的企业经营与投资假设中,针对中游制造业存在“增长-空间-格局”的不可能三角。针对成熟...

3.83 MB共49页中文简体

1个月前43220积分

-

立华股份 黄鸡销量维持增长,生猪Q2扭亏为盈 国信证券 2024-07-25(5页) 附下载

附下载")

立华股份(300761)事项:公司公告:立华股份发布2024年半年度业绩预告,2024H1预计实现归...

413.83 KB共5页中文简体

1个月前65618积分

-

海利得 动态更新:涤纶工业丝景气改善,布局越南出海优势显现 山西证券 2024-07-25(5页) 附下载

附下载")

涤纶海利得(002206)行业动态帘子布与车用丝:新能源车渗透率提升及海外轮胎补库需求推动高景气。2...

429.17 KB共5页中文简体

1个月前69318积分

-

通信周跟踪:光模块、服务器等环比增长,会议决议支持人工智能卫星互联网发展 山西证券 2024-07-24(16页) 附下载

附下载")

投资要点行业动向:光模块海关出口数据6月继续环比增长,多家光模块企业半年度业绩预喜。6月光模块海关出...

1.24 MB共16页中文简体

1个月前84420积分

-

中宠股份 国内多元化宠粮品牌运营头部玩家,内修外练深挖市场 山西证券 2024-07-24(42页) 附下载

附下载")

中宠股份(002891)投资要点:中国宠物食品行业头部玩家,国内业务保持增长。公司创立于1998年,...

4.55 MB共42页中文简体

1个月前80818积分

-

中兴通讯 乘AI东风加强算力业务布局,第二增长曲线打开新空间 山西证券 2024-07-24(28页) 附下载

附下载")

中兴通讯(000063)投资要点:通信设备商龙头,盈利能力持续提升。中兴通讯作为全球四大通信设备供应...

2.62 MB共28页中文简体

1个月前84218积分

-

中宠股份 国内多元化宠粮品牌运营头部玩家,内修外练深挖市场 山西证券 2024-07-24(42页) 附下载

中宠股份(002891)投资要点:中国宠物食品行业头部玩家,国内业务保持增长。公司创立于1998年,...

4.55 MB共42页中文简体

1个月前44318积分

-

中兴通讯 乘AI东风加强算力业务布局,第二增长曲线打开新空间 山西证券 2024-07-24(28页) 附下载

中兴通讯(000063)投资要点:通信设备商龙头,盈利能力持续提升。中兴通讯作为全球四大通信设备供应...

2.62 MB共28页中文简体

1个月前22718积分

-

农业周观点:猪价景气延续,鸭毛鳗价有看点 中航证券 2024-07-23(13页) 附下载

附下载")

本周行情申万农林牧渔行业(3.70%),申万行业排名(1/31);上证指数(0.37%),沪深300...

3.63 MB共13页中文简体

1个月前28220积分

-

新能源动力系统行业周报:GGII:2024年H1中国锂电池出货量459GWh,同比+21%。 山西证券 2024-07-23(4页) 附下载

附下载")

新闻2024H1中国锂电池及四大主材出货量增速超20%:7月17日,根据高工产研锂电研究所(GGII...

438.77 KB共4页中文简体

1个月前10520积分

-

货币流动性系列报告八:美联储利率走廊构建实践复盘 山西证券 2024-07-23(11页) 附下载

附下载")

投资要点:文章前述。在2024年6月19日进行的陆家嘴论坛上,中国人民银行行长潘功胜提出“用利率走廊...

924.5 KB共11页中文简体

1个月前69915积分

-

农业行业周报:市场近期对于生猪产能大幅回升的预期或过度悲观 山西证券 2024-07-22(18页) 附下载

本周(7月15日-7月21日)沪深300指数涨跌幅为+1.92%,农林牧渔板块涨跌幅为3.70%,板...

4.12 MB共18页中文简体

1个月前24720积分

-

2024年二季度煤炭债复盘:行业策略纵深有所突破 山西证券 2024-07-22(22页) 附下载

附下载")

投资要点:供需难言宽松。供给端,安监升级造成供给结构性收缩,关注山西复产进度。需求端,分化趋势不改,...

2.37 MB共22页中文简体

1个月前25920积分

-

农林牧渔行业周报:2024Q2农业板块公募重仓持股环比下降,猪鸡共振向上再迎低位布局良机 开源证券 2024-07-22(15页) 附下载

附下载")

周观察:2024Q2农业板块公募重仓持股环比下降,猪鸡共振向上再迎低位布局良机2024Q2农业板块公...

2.09 MB共15页中文简体

1个月前59420积分

-

纺织服装行业周报:Asics上调2024年业绩预测,华利集团预计24H1业绩同增20%-30% 山西证券 2024-07-22(19页) 附下载

附下载")

投资要点本周观察:Asics上调2024年业绩预测Asics上调2024年业绩预测。2024年2月9...

2.7 MB共19页中文简体

1个月前24620积分

-

电子周跟踪:美拟对华芯片贸易实施更严厉管制,台积电FY24Q2业绩超预期 山西证券 2024-07-22(13页) 附下载

附下载")

投资要点市场整体:本周(2024.07.15-07.19)市场整体上涨,上证指数涨0.37%,深圳成...

1.74 MB共13页中文简体

1个月前60320积分

-

太阳能行业周报:1-6月太阳能发电装机容量同比增长51.6%,产业链价格筑底 山西证券 2024-07-22(4页) 附下载

附下载")

投资要点国家能源局:1-6月太阳能发电装机容量同比增长51.6%:7月20日,国家能源局发布1-6月...

418.84 KB共4页中文简体

1个月前97820积分

-

农林牧渔:24Q2行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-07-22(8页) 附下载

附下载")

24Q2农林牧渔行业基金配置小幅回落。2024Q2农林牧渔行业关注度环比小幅回落,具体数据来看,20...

564.77 KB共8页中文简体

1个月前94320积分

-

农林牧渔:如何看待6月生猪产能变动情况? 国联证券 2024-07-22(9页) 附下载

附下载")

国家统计局/农业农村部能繁母猪6月环比持续增加根据国家统计局/农业农村部数据,能繁母猪存栏4038万...

404.98 KB共9页中文简体

1个月前57220积分