有色金属行业周报:降息预期定价,金冲高回落,铜向下调整德邦证券2024-07-22.pdf

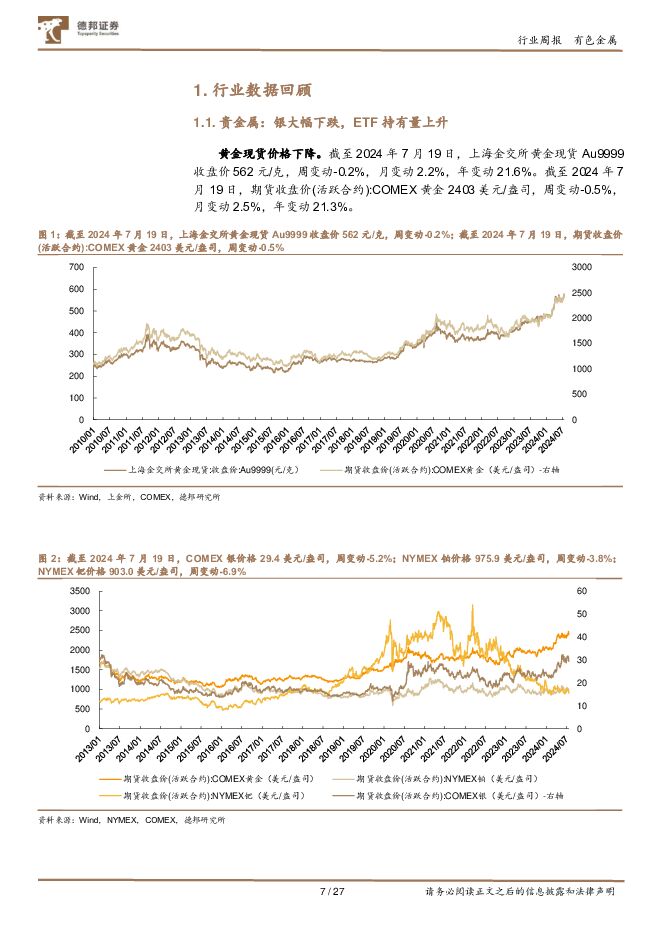

摘要:投资要点:本周核心关注9月降息预期渐强。随着美联储FOMC货币决议的临近,美联储官员们“静默期”前的言论备受市场关注。鲍威尔在最新讲话中暗示了降息将至,继续展现出“鸽派”立场,并表示无需等到通胀降至2%才开始降息。如果通胀放缓趋势持续,美联储将在9月会议上降息。下周重要数据发布:7月22日(周一09:15)中国贷款市场报价利率(LPR):1年/5年;7月25日(周四20:00)美国第二季度GDP价格指数;7月26日(周五20:30)美国6月核心PCE物价指数:同比环比。贵金属:金价冲高回落。本周,国内现货金价周跌0.2%,COMEX银价跌5.2%。周内金银价格普遍冲高回落,一方面是当前金价刚刚突破前高,交易端存在一定抛压;另一方面,市场对美联储降息感到放心,9月降息的预期大部分已经反映在价格中,12月第二次降息的预期也是如此,市场已经定价两次降息预期,价格冲高需要第三次降息预期催化。工业金属:SHFE金属大部分回调。本周,SHFE铜、铝、铅、锌、锡、镍现货结算价分别变动-3.0%、-2.0%、1.9%、-2.9%、-5.5%、-3.6%。其中,锡价跌幅最大,一方面是周内工业金属普跌,另一方面是受特朗普交易影响,市场担忧未来将限制美国半导体行业对华出口,周内费城半导体指数下滑8.8%。长期来看,若特朗普重新执政,或执行更为严格的贸易保护政策,推升全球通胀,工业金属整体或将受益。建议关注铜、铝等工业金属板块。稀土、钨等小金属:镨钕氧化物微跌,钨回落。稀土方面:本周镨钕金属价格跌1.2%、镨钕氧化物价格跌0.4%。第一批稀土指标公布,2024年度第一批稀土开采、冶炼分离总量控制指标同比增速分别为12.5%、10.4%,国内供给增速有所收窄支撑稀土价格。钨方面:黑、白钨精矿价格及下游产品全部下跌,黑钨精矿≥55%跌幅3.4%。随着制造业复苏预期不断增强,或带动用于生产切削工具、耐磨工具里的钨的需求量,中长期钨终端需求呈稳步增长态势。能源金属:锂镍价格下跌,关注后续能源金属需求增长情况。(1)锂:锂精矿价格持平,碳酸锂、氢氧化锂价格下跌。(2)钴:钴价持平。(3)镍:镍矿价格持平,镍金属、镍板、镍豆、硫酸镍价格下跌。短期价格难见反转,关注后续能源金属需求增长情况,建议关注:华友钴业、寒锐钴业、中矿资源、赣锋锂业、天齐锂业、格林美、永兴材料。投资建议。2024年全球货币环境由紧向松转变、国内经济逐步修复,有色金属板块或将迎来超额收益,弹性强度排序为贵金属>铜>小金属>铝>稀土,同时重点看好有色新材料领域。1)贵金属。美国加息末端,市场交易降息预期,实际利率下降凸显黄金配置价值,白银远期弹性更大,推荐:山东黄金、中金黄金、玉龙股份、盛达资源、兴业银锡、银泰黄金。2)工业金属。政策推动经济预期持续向好,与国内经济相关的工业金属价格有望回升,弹性:铜>小金属>铝>稀土。铜推荐:紫金矿业、洛阳钼业、铜陵有色、金诚信、西部矿业,关注云南铜业;小金属推荐:锡业股份、驰宏锌锗,关注云南锗业;铝推荐:神火股份、天山铝业、云铝股份、中国宏桥、明泰铝业、南山铝业,关注中国铝业。3)新材料。看好人工智能材料、人形机器人上游磁材、消费电子折叠屏零部件、钛合金材料、智能汽车零部件、卫星/超导材料等七大领域,推荐:铂科新材、金力永磁、东睦股份、立中集团,关注银邦股份、楚江新材、东方钽业。风险提示。美国加息超预期;经济复苏进度不及预期;海外需求恢复不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色行业周报:工业金属价格走弱 金价再创新高 首创证券 2024-07-25(18页) 附下载

附下载")

核心观点工业金属价格持续走弱,关注淡季下游需求变化1)铜:本周SHFE铜下跌-2.8%,收于7674...

2.24 MB共18页中文简体

1个月前59620积分

-

黄金珠宝系列一:四问四答,金价波动如何影响饰品消费及品牌公司业绩? 德邦证券 2024-07-24(42页) 附下载

附下载")

核心观点报告导读:本篇作为黄金珠宝系列首篇,将围绕重要要素黄金价格进行深度分析,从定价体系、影响、应...

3.63 MB共42页中文简体

1个月前30920积分

-

金属新材料产业行业专题报告:解密美国PCC成长之路,探寻金属材料公司做强做大路径 华宝证券 2024-07-24(23页) 附下载

附下载")

投资要点PCC是一家全球化的综合类高端金属部件和材料的制造商。公司产品和服务主要面向航空航天、电力和...

1.81 MB共23页中文简体

1个月前79720积分

-

有色行业周报:褐皮书显示美国经济放缓将持续,金属价格高位震荡 甬兴证券 2024-07-24(18页) 附下载

附下载")

核心要点1、贵金属褐皮书显示美国经济将放缓,9月降息概率继续提升,地缘冲突不断,及美国大选的不确定性...

1018.88 KB共18页中文简体

1个月前51520积分

-

轻工制造基金重仓跟踪:24Q2持仓处于相对低位,把握细分板块配置拐点 德邦证券 2024-07-24(9页) 附下载

附下载")

投资要点:24Q2轻工制造持仓概述:轻工制造基金重仓占比环比Q1下滑,市值占比同环比下降。轻工制造总...

1.21 MB共9页中文简体

1个月前32920积分

-

煤炭行业基金持仓分析:2024Q2持股数量、市值皆提升,低配幅度收窄 德邦证券 2024-07-24(9页) 附下载

附下载")

投资要点:2024年Q2煤炭行业展现优异的防御属性。2024年Q2,煤炭行业市场表现比较优异,跑赢上...

951.45 KB共9页中文简体

1个月前7720积分

-

镁行业月度报告:金属镁价格回落,镁行业供需两端双增,淡季下游议价权增强 华宝证券 2024-07-24(7页) 附下载

附下载")

投资要点金属镁生产成本持续提升,镁锭价格受供需错配影响下降:从原料端来看,6月我国兰炭开工率52.5...

843.77 KB共7页中文简体

1个月前29820积分

-

铜价下跌点评:行业基本面边际好转,价格重心有望上移 国信证券 2024-07-24(5页) 附下载

附下载")

事项:7月中旬以来,铜价自80000元/吨以上跌破75000元/吨,回吐3月中旬以来大部分涨幅。国信...

399.19 KB共5页中文简体

1个月前7820积分

-

电力设备:24H1风光新增装机快速增长,看好国内风光需求韧性 德邦证券 2024-07-24(2页) 附下载

附下载")

投资要点:事件:7月20日,国家能源局发布1-6月份全国电力工业统计数据,数据显示,国内上半年光伏新...

438.23 KB共2页中文简体

1个月前19020积分

-

2024Q2有色金属行业基金持仓点评:配置比例仍处高位,工业金属强势增配 国联证券 2024-07-24(6页) 附下载

附下载")

有色金属行业配置比例靠前,环比微降2024Q2公募基金有色金属行业配置比例为5.33%,同比增加2....

430.15 KB共6页中文简体

1个月前91420积分

-

紫金矿业 全球领先的铜金矿石服务提供商,估值有望提升 中邮证券 2024-07-24(29页) 附下载

附下载")

紫金矿业(601899)投资要点紫金矿业和南方铜业,同样作为世界级矿企,但二者在估值上存在明显差异。...

1.58 MB共29页中文简体

1个月前15718积分

-

紫金矿业 全球领先的铜金矿石服务提供商,估值有望提升 中邮证券 2024-07-24(29页) 附下载

紫金矿业(601899)投资要点紫金矿业和南方铜业,同样作为世界级矿企,但二者在估值上存在明显差异。...

1.58 MB共29页中文简体

1个月前17718积分

-

详解三中会议:以改革谋发展 德邦证券 2024-07-24(30页) 附下载

附下载")

核心观点:百年变局下,当前我国处于高质量发展的关键时期,面对内外部的“去中国化”及“去地产化”挑战,...

1.52 MB共30页中文简体

1个月前76115积分

-

2024年6月财政数据点评:财政的当下与未来 德邦证券 2024-07-24(9页) 附下载

附下载")

投资要点:核心观点:当前宏观数据和微观体感存在温差,广义财政支出较慢导致政府消费偏弱,或是Q2实际G...

1.07 MB共9页中文简体

1个月前83815积分

-

计算机行业2024年中期策略:三个方向,带领计算机走出困境 德邦证券 2024-07-23(47页) 附下载

附下载")

核心逻辑2024H1回顾:估值处于底部降本增效或带动行业走出低谷。24年受市场情绪负面影响,计算机板...

4.18 MB共47页中文简体

1个月前48820积分

-

有色金属行业周报:新龙矿业停产整顿,供给紧张进一步推升锑价 中泰证券 2024-07-23(23页) 附下载

附下载")

投资要点1.【关键词】Finniss锂矿暂停运营;新龙矿业停产整顿,供给紧张推升锑价;Mysteel...

2.23 MB共23页中文简体

1个月前64120积分

-

有色金属行业周报:商品价格迎调整,黄金价格创新高 太平洋 2024-07-23(20页) 附下载

附下载")

报告摘要本周(7/15-7/19)行情表现:沪深300指数+1.92%,报3539点;上证指数+0....

1.46 MB共20页中文简体

1个月前31320积分

-

有色金属行业周报:“特朗普交易”升温,金属短期调整 华龙证券 2024-07-23(12页) 附下载

附下载")

摘要:本周(7月15日-7月19日)金属板块波动较大,出现分化。集会枪击事件后,特朗普当选概率提升,...

1.22 MB共12页中文简体

1个月前47320积分

-

有色金属:新龙矿业因事故停产,锑紧缺局面有望进一步持续 五矿证券 2024-07-23(5页) 附下载

附下载")

事件描述7月18日,新龙矿业(湖南黄金子公司)采掘工程在风钻作业时发生事故,公司主动停产整顿,复产时...

670.19 KB共5页中文简体

1个月前94220积分

-

房地产行业周报:北京启动商品房“以旧换新”,5年期以上LPR调降 德邦证券 2024-07-23(11页) 附下载

附下载")

投资要点:市场回顾2024.7.15-7.19,上证综指上涨0.37%,沪深300指数上涨1.92%...

2.07 MB共11页中文简体

1个月前93820积分