中国货币政策系列四:货币政策新框架,关注财政扩张和要素改革华泰期货2024-07-23.pdf

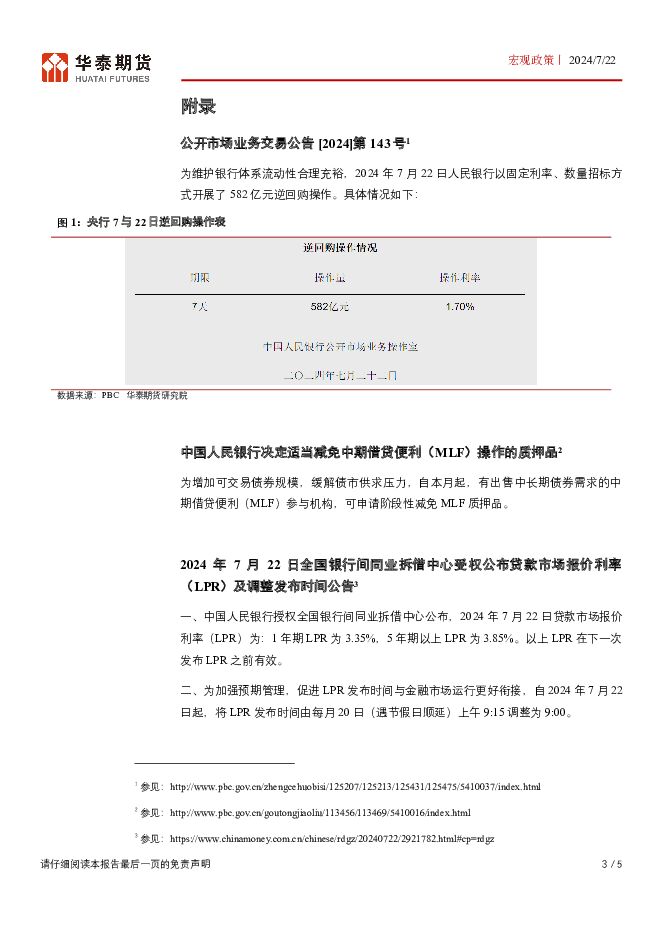

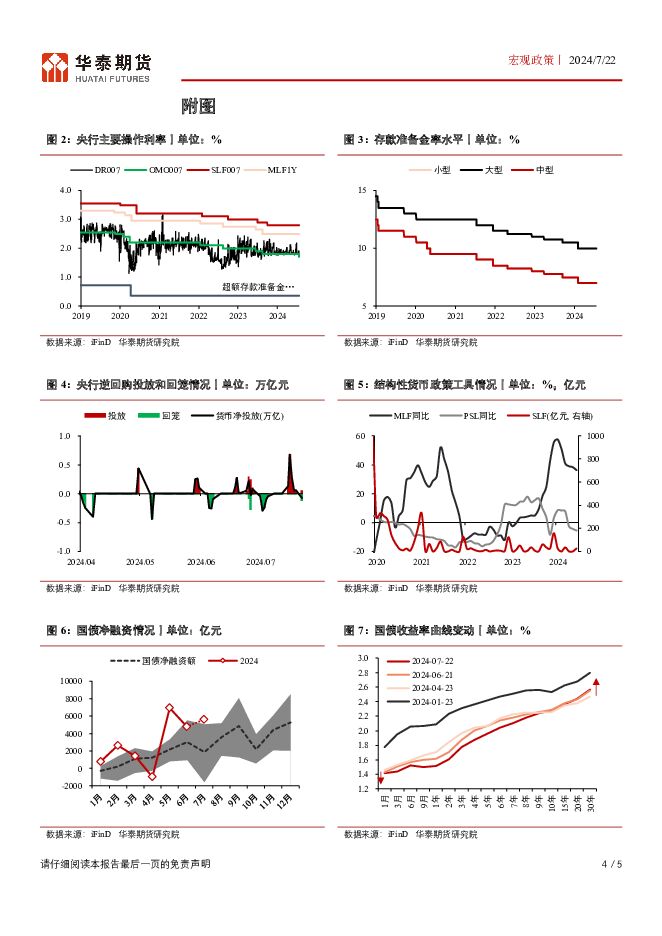

摘要:宏观事件7月22日,央行调整了货币政策框架。从价格角度,央行调整了OMO操作利率10BP,并同步调整了SLF利率10BP和LPR利率10BP。从数量角度,央行一方面将7天期OMO由此前的“利率招标”改为“固定利率、数量招标”,放开逆回购的投放规模;另一方面,央行15日虽然没有调降MLF利率,但22日减免了MLF操作的质押品。核心观点央行货币政策新框架从OMO到LPR,央行构筑新货币传导机制。22日和7天期逆回购利率同步调整的是SLF利率和LPR利率,可见央行货币政策传导方式正由“MLF→LPR”转向“OMO→LPR”。而7天期逆回购操作方式放开了对数量的约束,央行更趋重视对于资金价格的管理,从政策框架的角度,利率市场化改革迈出重要一步,未来关注长期国债的发行对于货币政策操作提供的空间。放短收长,央行稳定“宽松”预期和加强收益率曲线管理。短端利率上,19日公布的“决定”说明稿指出当前摆在首位的是“凝聚人心、汇聚力量”,结合6月份经济数据来看,“形波势好”的经济增加对短期政策呵护的需求,且6月份的美元市场提供了这样的“降息”窗口,虽然10个BP显示出降息的谨慎。长端利率上,今年以来央行多次强调“正常向上的收益率曲线”,22日通过减免MLF操作抵押品的方式,表达央行调控长端利率。新货币政策框架影响预期财政将逐渐进入到扩张状态。从总需求的角度来看必要性,6月中美均发布了向下波动的经济数据,基本金属等原材料价格的较大调整也反馈了弱需求预期,体现了对宏观逆周期政策的需求。从支出结构看可能性空间,随着央地财权事权关系的调整完成,政策支出的不确定性也将降低,财政融资需求的扩张驱动货币政策的协调性。同时,货币政策的有效性也将随着财政有效扩张的开启而得到进一步加强。预期未来要素市场化改革将提速。利率作为最重要的要素价格,反馈着整体宏观经济运行的状态,随着央行政策操作在数量上的放开,强化每日公开市场操作中对于资金曲线的管理,有利于为市场提供稳定的资金要素预期。在“决定”中明确指出了铁路等行业竞争性领域的市场化改革,资金要素的市场化将有利于其他要素市场化改革的提速。风险经济数据短期波动风险,金融市场波动风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

7月LPR下调点评:LPR和OMO同步调降,货币政策框架优化 中国银河 2024-07-25(5页) 附下载

附下载")

核心观点事件:2024年7月22日,1年期LPR为3.35%,5年期以上LPR为3.85%,均下调1...

1.44 MB共5页中文简体

2个月前88720积分

-

中国财政系列三:财政政策等待发力 华泰期货 2024-07-24(8页) 附下载

附下载")

宏观事件北京时间2024年7月22日财政部公布2024年上半年财政收支情况。其中:一般公共预算收入同...

680.6 KB共8页中文简体

2个月前47315积分

-

瓶片系列专题-中国市场供需与出口 华泰期货 2024-07-23(13页) 附下载

附下载")

摘要本篇为该系列报告第二篇,将主要从中国瓶片的供应和分布情况,内需、出口等方面,对瓶片产业链做分析解...

4.65 MB共13页中文简体

2个月前53615积分

-

【宏观周报】三中全会再提增长目标,房地产进入新发展模式 浙商期货 2024-07-23(10页) 附下载

附下载")

【宏观总结20240721】国内经济:二季度GDP增长回落,出口超预期增长7月15日周一,国家统计局...

3.43 MB共10页中文简体

2个月前18115积分

-

央行降息点评:提振内需,货币政策先行 中航证券 2024-07-23(4页) 附下载

附下载")

事件:7月22日,中国人民银行发布公开市场业务公告称,为优化公开市场操作机制,从即日起,公开市场7天...

1.25 MB共4页中文简体

2个月前61615积分

-

中国货币政策系列四:货币政策新框架,关注财政扩张和要素改革 华泰期货 2024-07-23(5页) 附下载

宏观事件7月22日,央行调整了货币政策框架。从价格角度,央行调整了OMO操作利率10BP,并同步调整...

693.03 KB共5页中文简体

2个月前51015积分

-

【数据分析】6月外贸数据解读:需求“外强内弱”,进口意外转负 瑞达期货 2024-07-23(5页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

526.47 KB共5页中文简体

2个月前86515积分

-

宏观经济专题报告:央行本次降息的背景和影响 格林期货 2024-07-23(3页) 附下载

附下载")

7月22日本月贷款市场报价利率(LPR)报价出炉,1年期LPR由3.45%降至3.35%;5年期以上...

321.29 KB共3页中文简体

2个月前49715积分

-

黑色金属周度策略:宏观情绪转弱,煤焦区间震荡 东海期货 2024-07-23(15页) 附下载

附下载")

供应受重要会议召开期间安全保障措施的影响,洗煤厂开工周环比下降,焦煤产量有所回落,供应边际有所减少需...

809.03 KB共15页中文简体

2个月前86810积分

-

海外宏观及大类资产周度报告 国泰期货 2024-07-22(51页) 附下载

附下载")

特朗普交易”or“降息交易”:涉及H2宏观主线的选择若我们从政治的宏大叙事和喧闹中聚焦金融市场,意味...

11.33 MB共51页中文简体

2个月前79415积分

-

宏观周报:货币政策保持稳健,“特朗普交易”加速 西南证券 2024-07-22(13页) 附下载

附下载")

摘要一周大事记国内:央行缩量平价续作MLF,财政支持大规模设备更新。7月15日,央行缩量平价续作30...

2.81 MB共13页中文简体

2个月前72215积分

-

央行下调LPR 10个基点 股指期货偏强震荡 国泰期货 2024-07-22(8页) 附下载

附下载")

【行情前瞻要点】7月22日,股指期货主力合约IF2408、IC2408和IM2408小幅高开,IH2...

1.08 MB共8页中文简体

2个月前96715积分

-

宏观周报:二十届三中全会召开 光大期货 2024-07-22(36页) 附下载

附下载")

实体经济:天气方面华北降雨减少,其他区域则面临高温和多雨影响,投资行业整体需求维持偏弱,黑色库存小幅...

1.53 MB共36页中文简体

2个月前64115积分

-

宏观周报:海外交易特朗普回归,国内复苏势头减弱 铜冠金源期货 2024-07-22(13页) 附下载

附下载")

核心观点海外方面,美国零售数据超预期,汽车及汽油消费降温为主要拖累项,其服务消费韧劲犹存,显示二季度...

1.38 MB共13页中文简体

2个月前91015积分

-

大类资产运行周报:美元指数反弹 大宗商品价格整体回落 国投安信期货 2024-07-22(8页) 附下载

附下载")

全球大类资产表现情况:美元指数反弹股债商品齐回落7月15日—7月19日当周,市场进一步确认9月美元降...

1.01 MB共8页中文简体

2个月前60915积分

-

宏观周报:二十届三中全会系统部署未来五年全面深化改革方向 国信期货 2024-07-22(22页) 附下载

附下载")

周度回顾(0715-0721)周一,7月15日。根据国家统计局数据,上半年GDP为61.68万亿元,...

905.96 KB共22页中文简体

2个月前82015积分

-

【建投海外】特朗普可能的当选对美国经济政策与资产价格可能的影响 中信建投期货 2024-07-22(9页) 附下载

附下载")

事件美国当地时间2024年7月13日,美国前总统特朗普在宾夕法尼亚州的竞选集会上遭到枪击,特朗普本人...

794.21 KB共9页中文简体

2个月前26215积分

-

宏观政策专题报告:二十大三中全会的解读 宝城期货 2024-07-22(10页) 附下载

附下载")

全会审议通过了《中共中央关于进一步全面深化改革、推进中国式现代化的决定》。提出了两个时间点:到二〇三...

541.39 KB共10页中文简体

2个月前85815积分

-

二十届三中全会公报点评:聚焦中国式现代化,经济目标长短兼顾 国投安信期货 2024-07-19(7页) 附下载

附下载")

事件:二十届三中全会于2024年7月15日至18日在北京召开,主题为进一步全面深化改革、推进中国式现...

863.45 KB共7页中文简体

2个月前14915积分

-

宏观大类日报:欧洲央行按兵不动 华泰期货 2024-07-19(7页) 附下载

附下载")

策略摘要商品期货:养殖(生猪)、贵金属买入套保;其中中性;股指期货:买入套保。核心观点市场分析本周国...

782.77 KB共7页中文简体

2个月前36715积分