电子行业2024Q2基金持仓分析:电子持仓市场第一,超配比例达5.5%信达证券2024-07-23.pdf

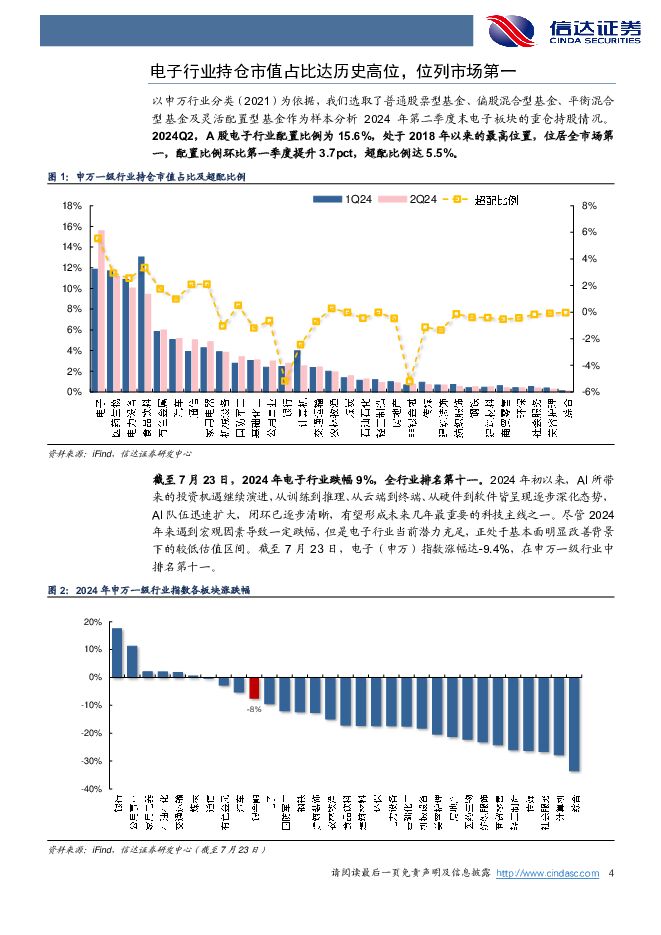

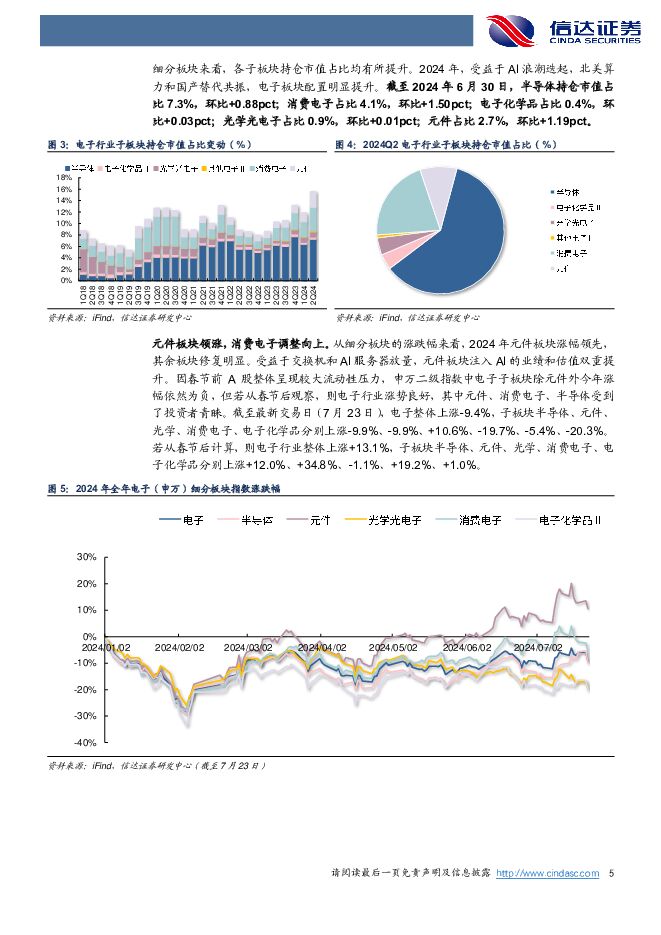

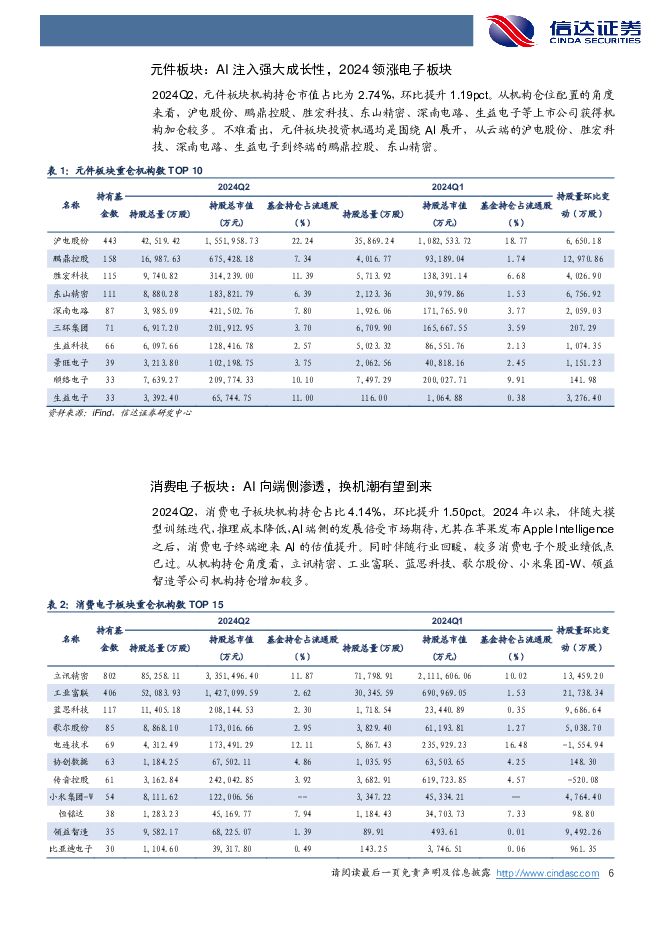

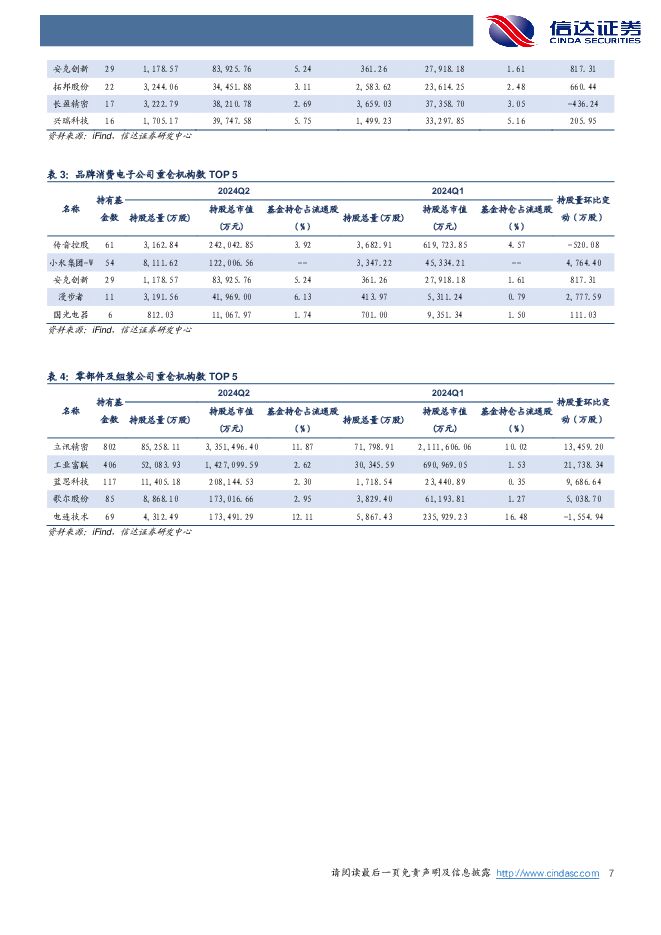

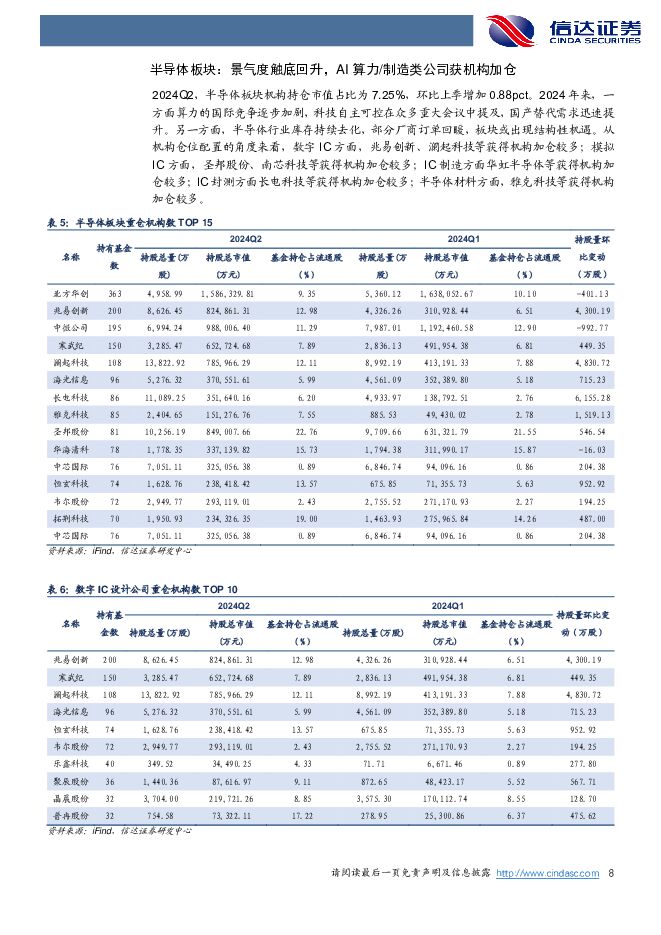

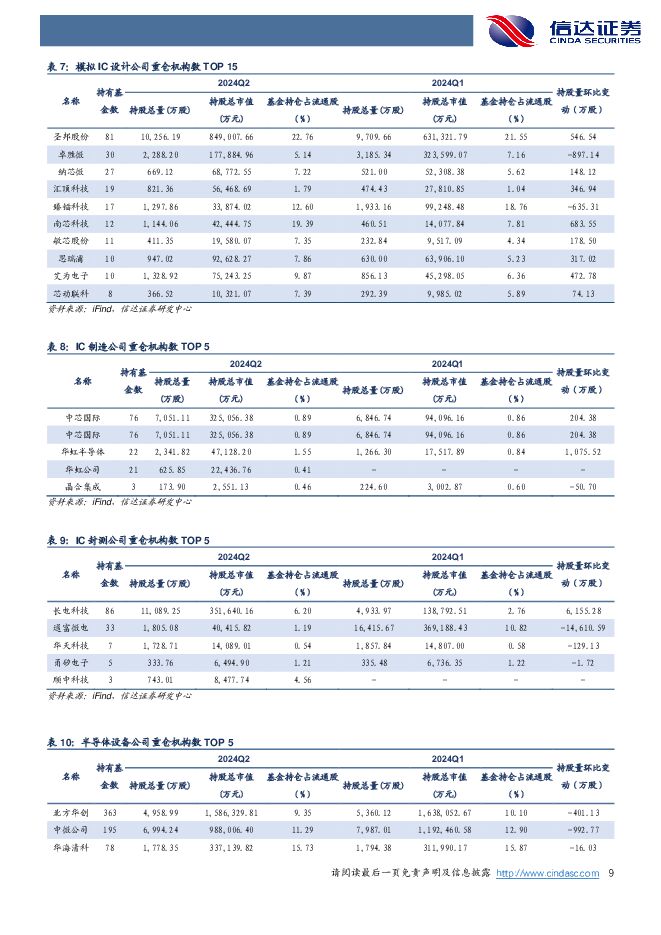

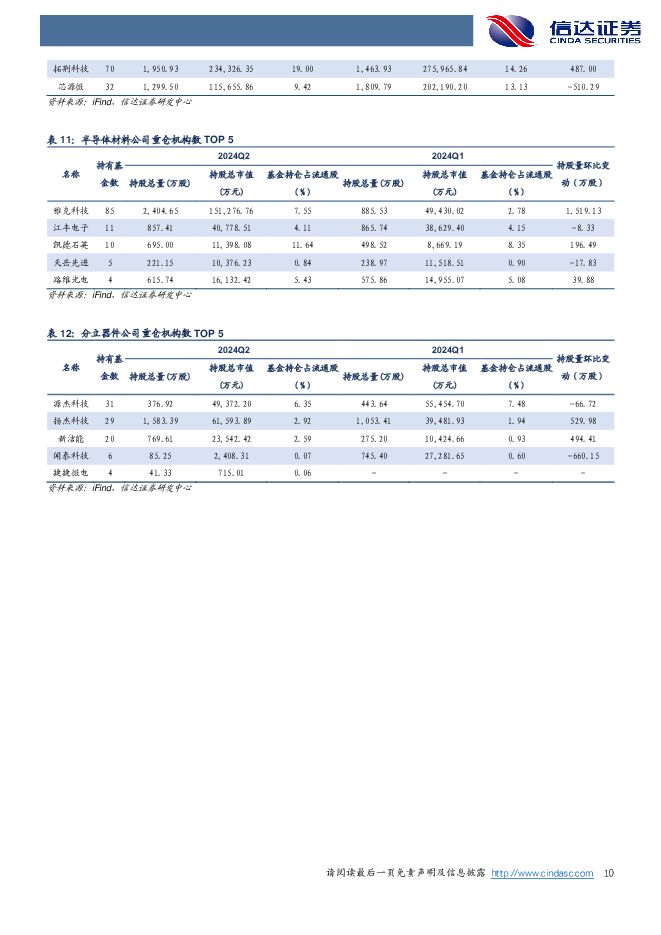

摘要:本期内容提要:电子行业持仓市值占比历史高位,位列市场第一。以申万行业分类(2021)为依据,我们选取了普通股票型基金、偏股混合型基金、平衡混合型基金及灵活配置型基金作为样本分析2024年第二季度末电子板块的重仓持股情况。2024Q2,A股电子行业配置比例为15.6%,处于2018年以来的最高位置,位居全市场第一,配置比例环比第一季度提升3.7pct,超配比例达5.5%。元件板块:AI注入强大成长性,2024领涨电子板块。2024Q2,元件板块机构持仓市值占比为2.74%,环比提升1.19pct。从机构仓位配置的角度来看,沪电股份、鹏鼎控股、胜宏科技、东山精密、深南电路、生益电子等上市公司获得机构加仓较多。不难看出,元件板块投资机遇均是围绕AI展开,从云端的沪电股份、胜宏科技、深南电路、生益电子到终端的鹏鼎控股、东山精密。消费电子板块:AI推理剑指端侧,手机/PC等有望掀起新一轮换机热潮。2024Q2,消费电子板块机构持仓占比4.14%,环比提升1.50pct。2024年以来,伴随大模型训练迭代,推理成本降低,AI端侧的发展倍受市场期待,尤其在苹果发布Apple Intelligence之后,消费电子终端迎来AI的估值提升。同时伴随行业回暖,较多消费电子个股业绩低点已过。从机构持仓角度看,立讯精密、工业富联、蓝思科技、歌尔股份、小米集团-W、领益智造等公司机构持仓增加较多。半导体板块:景气度触底回升,AI算力/制造类公司获机构加仓。2024Q2,半导体板块机构持仓市值占比为7.25%,环比上季增加0.88pct。2024年来,一方面算力的国际竞争逐步加剧,科技自主可控在众多重大会议中提及,国产替代需求迅速提升。另一方面,半导体行业库存持续去化,部分厂商订单回暖,板块或出现结构性机遇。从机构仓位配置的角度来看,数字IC方面,兆易创新、澜起科技等获得机构加仓较多;模拟IC方面,圣邦股份、南芯科技等获得机构加仓较多;IC制造方面华虹半导体等获得机构加仓较多;IC封测方面长电科技等获得机构加仓较多;半导体材料方面,雅克科技等获得机构加仓较多。光学光电子板块:行业供给侧持续改善,AI端侧受益个股获机构认可较多。2024Q2,光学光电子板块机构持仓市值占比为0.91%,环比提升0.01pct。2024年第二季度,供给侧格局不断优化,部分光学企业基本面改善,部分细分赛道受益AI发展,光学行业呈现结构性机遇。从机构仓位配置的角度来看,水晶光电、舜宇光学、三利谱等上市公司获得机构加仓较多。电子化学品板块:自主可控持续发展,重要材料环节重要性提升。2024Q2,电子化学品板块机构持仓市值占比为0.37%,环比上季度提升0.03pct。2024年,美国迎来总统大选,作为很好的竞选噱头,地缘政治或又将激化,科技自主可控重要性再次提升。2024年前道半导体制程材料如光刻胶等持续加速替代。2024Q2,国瓷材料、安集科技、鼎龙股份获得机构加仓较多。风险因素:宏观经济下行风险;下游需求不及预期风险;中美贸易摩擦加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:看好被动元件景气度复苏及AI增量需求拉动 天风证券 2024-07-25(38页) 附下载

附下载")

被动元件:国内MLCC大厂Q2利润同环比增长明显,三环24H1业绩预告归母净利润中值对应同比增速为4...

4.33 MB共38页中文简体

1个月前84020积分

-

2024年Q2汽车行业公募基金持仓点评:汽车行业投资情绪回暖,持仓集中度提升 中国银河 2024-07-25(8页) 附下载

附下载")

事件:公募基金陆续披露2024年二季度重仓股情况行情回顾:汽车行业2024年Q2区间涨跌幅为-3.6...

1.81 MB共8页中文简体

1个月前62720积分

-

电力设备行业研究周报:2024Q2电力设备行业基金持仓基本稳定 申港证券 2024-07-25(10页) 附下载

附下载")

投资摘要:每周一谈:2024Q2电力设备行业基金持仓基本稳定电力设备行业基金持仓基本稳定。2024Q...

1.13 MB共10页中文简体

1个月前90020积分

-

电子行业跟踪报告:基金配置比例升至历史高位,消费电子及PCB板块较受关注 万联证券 2024-07-25(9页) 附下载

附下载")

行业核心观点:SW电子24Q2基金重仓及超配比例升至历史高位。适配比例方面,SW电子行业2024年Q...

1.13 MB共9页中文简体

1个月前15420积分

-

电子行业研究周报:业绩预告显示复苏态势,看好国产替代和周期向上 申港证券 2024-07-25(10页) 附下载

附下载")

投资摘要:市场回顾上周(7.15-7.21)电子指数涨跌幅0.46%,在申万31个行业中排名第9,跑...

1.09 MB共10页中文简体

1个月前71320积分

-

电子:算力周跟踪-国产算力芯片大机遇来临,谷歌Q2云业务亮眼资本开支强劲 华福证券 2024-07-25(5页) 附下载

附下载")

投资要点:国产算力芯片大机遇来临,重磅利好刺激股价上涨。(1)CPU/GPU板块:本周(0722-0...

1005.23 KB共5页中文简体

1个月前46920积分

-

医药生物:2024年2季度医药行业基金持仓结构分析 天风证券 2024-07-25(11页) 附下载

附下载")

医药基金细分行业结构仍维持均衡,全基配置比例处于历史低位医药基金及全基医药行业配置情况(1)医药基金...

890.06 KB共11页中文简体

1个月前86720积分

-

【中泰电子|AI全视角】科技大厂财报系列:特斯拉24Q2业绩解读 中泰证券 2024-07-25(19页) 附下载

附下载")

24Q2业绩:收入255亿美元,yoy+2.3%,qoq+19.7%,高于市场预期,主要得益于发电和...

874.04 KB共19页中文简体

1个月前34820积分

-

非银行金融行业研究:6月公募数据点评:债券基金规模再超权益基金,科创类ETF获资金青睐 国金证券 2024-07-25(4页) 附下载

附下载")

事件7月22日,基金业协会公布24年6月公募基金行业数据。点评市场增量仍靠债券基金贡献,自19/01...

753.2 KB共4页中文简体

1个月前67420积分

-

甬矽电子 深耕宁波系列之甬矽电子深度报告:全方位布局先进封装,一站式交付彰显实力 甬兴证券 2024-07-25(25页) 附下载

附下载")

甬矽电子(688362)核心观点AI提升先进封装需求,公司基础扎实实力雄厚。我们认为,随着算力芯片需...

2 MB共25页中文简体

1个月前14818积分

-

环旭电子 1Q24汽车电子、云端及存储类产品营收增速较快 国信证券 2024-07-25(9页) 附下载

附下载")

环旭电子(601231)核心观点1Q24营收同比增长3.8%,预计2Q24营收环比持平。1Q24营收...

1018.21 KB共9页中文简体

1个月前92018积分

-

电子行业:激发企业家精神,进一步加速国产替代 中国银河 2024-07-24(8页) 附下载

附下载")

事件:7月21日,《中共中央关于进一步全面深化改革,推进中国式现代化的决定》发布。其中,健全推动经济...

1.82 MB共8页中文简体

1个月前23720积分

-

食品饮料2024Q2基金持仓:食品饮料环比减仓,筹码逐步出清 国联证券 2024-07-24(13页) 附下载

附下载")

食品饮料行业公募持仓比例9.46%,超配比例3.38%取Wind普通股票型基金、偏股混合型基金、平衡...

1.26 MB共13页中文简体

1个月前58820积分

-

轻工制造基金重仓跟踪:24Q2持仓处于相对低位,把握细分板块配置拐点 德邦证券 2024-07-24(9页) 附下载

附下载")

投资要点:24Q2轻工制造持仓概述:轻工制造基金重仓占比环比Q1下滑,市值占比同环比下降。轻工制造总...

1.21 MB共9页中文简体

1个月前32920积分

-

建筑材料及新材料2024Q2末基金重仓点评:重仓略增,加仓优质基建地产链企业 国联证券 2024-07-24(9页) 附下载

附下载")

建材建筑板块基金重仓延续低配,超配比例环比均小幅提升2024Q1末建材、建筑板块基金重仓持股市值分别...

1.18 MB共9页中文简体

1个月前86220积分

-

汽车行业研究周报:2024Q2汽车行业基金持仓环比微升 申港证券 2024-07-24(10页) 附下载

附下载")

投资摘要:每周一谈:2024Q2汽车行业基金持仓环比微升2024Q2汽车行业基金持仓环比微升。202...

1.05 MB共10页中文简体

1个月前10820积分

-

煤炭行业基金持仓分析:2024Q2持股数量、市值皆提升,低配幅度收窄 德邦证券 2024-07-24(9页) 附下载

附下载")

投资要点:2024年Q2煤炭行业展现优异的防御属性。2024年Q2,煤炭行业市场表现比较优异,跑赢上...

951.45 KB共9页中文简体

1个月前7720积分

-

电子行业简评报告:台积电二季度业绩保持较高增长 首创证券 2024-07-24(9页) 附下载

附下载")

核心观点台积电二季度收入增长32.8%7月18日台积电公布二季报,第二季度营收为208.2亿美元,同...

549.03 KB共9页中文简体

1个月前6920积分

-

2024Q2家电板块基金持仓点评:白电仓位持续提升,外资流出较为显著 国联证券 2024-07-24(9页) 附下载

附下载")

家电重仓比例4.52%,环比提升0.51pct2024Q2家电公募基金重仓比例为4.52%,环比+0...

584.48 KB共9页中文简体

1个月前38520积分

-

2024Q2纺织服饰板块基金持仓点评:重仓比例环比微降,仍位于历史高位 国联证券 2024-07-24(8页) 附下载

附下载")

板块行情:纺服指数累计下跌10%,跑输上证2024Q2期间,中信纺织服装指数累计下跌9.6%,跑输上...

460.63 KB共8页中文简体

1个月前21920积分