酒类流通行业专题:空间广阔,潜力充足华福证券2024-07-23.pdf

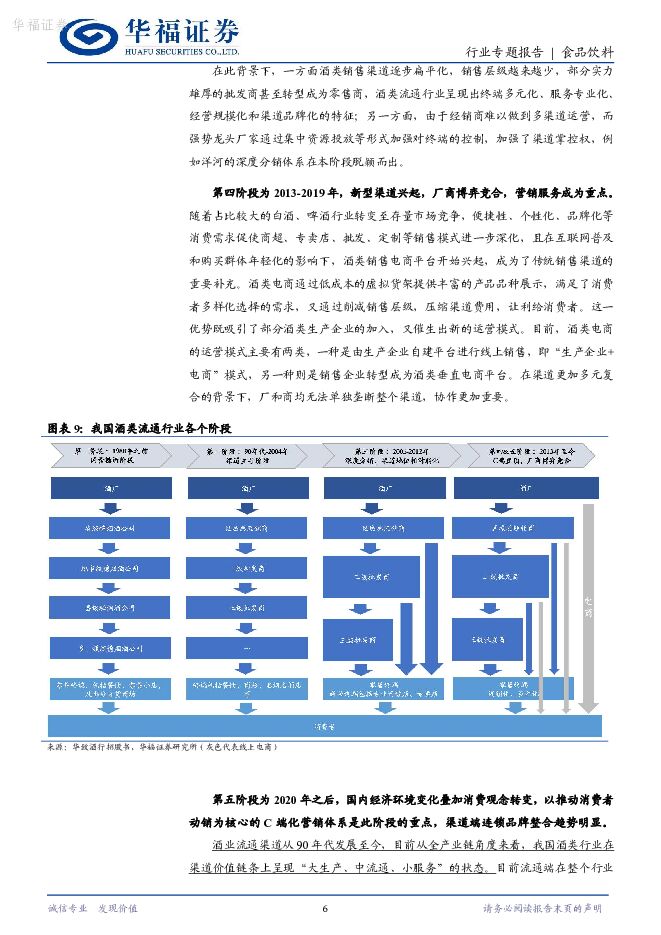

摘要:投资要点:我国酒类流通行业市场大、集中度低、议价权更多掌握在品牌手里,市场对其重视度相对较低。我们认为,产业链上下游景气度一脉相连,流通端议价能力变化的背后是行业内在驱动逻辑的变化。目前生产端主流品类的格局已相对固化,但流通行业成熟度低,龙头发展上限高,未来随着时代需求变化,新机也在持续蕴育中。对标海外,虽然我国没有海外的政策体系和政府作为深度玩家在身份上的加持,预计中短期市场还是碎片化,但长期来看渠道空间广阔,新模式新玩家潜力不可忽视。酒类产业链分生产和流通两端,万亿流通市场广阔目前我国酒类产业链中,生产端和流通端规模均超万亿,其中白酒在生产和流通端占比分别为70%和65%,均为占比最大的品类,规模均在7000亿以上,市场巨大。从历史复盘来看,产业链上下游景气度一脉相连,2017年开始,随着白酒行业进入量降价增的存量竞争时代,白酒生产和流通端增长均有放缓,从之前的双位数增长下滑,2017-2020年白酒流通市场/规上酿酒企业收入CAGR分别为3%/1%。流通行业经过五个阶段的发展,目前在产业链中相对弱势从计划经济阶段至今,从国营糖酒到目前C端置顶、渠道多元,我国酒类流通行业一共经历了五个阶段。在不同阶段,流通端相对生产端的地位变化的背后是行业内在驱动逻辑的变化。目前在渠道价值链条上呈现“大生产、中流通、小服务”的状态。流通行业高度碎片化,与海外成熟市场差异巨大目前我国酒类流通行业进入稳态发展、存量竞争阶段,2012年后每年行业的新增玩家持续下降,现有龙头CR5占比小个位数,龙头集中度近年来虽在缓慢提升,但行业整体碎片化程度依然非常高。对标海外,美国酒类流通市场经过多年发展,目前酒类流通批发龙头CR4为75%,与我国差距巨大,也说明我国流通龙头企业发展的上限更高。对标海外:为什么北美酒类流通行业集中度高?政策体系和玩家身份是决定酒类流通市场格局的核心因素。美国对酒行业监管严格,且不同于我国生产端龙头以国企为主,北美等政府深度参与了流通端。例如在美国17个管制州和加拿大安大略省,州政府直控的企业垄断了州内酒类的批发市场,政策门槛导致酒类流通市场无法充分竞争。此外,美国的“三级分销体系”导致产业链里的公司只能在生产、批发和零售环节扮演单一角色,企业发展只能横向扩张,不能纵向打通产业链。不管政府深度参与了生产端还是流通端,1)对标加拿大LCBO和贵州茅台,酒类作为诞生现金奶牛的行业,企业以分红、税的方式向各级政府输送盈利的能力都很强;2)各国政府在酒产业链中,都是在生产和流通两端中选择了把握一端、放手一端,具体选择哪端受国情和酒业发展历史背景影响,而这一站位也直接影响了该国酒类生产和流通两端的行业竞争格局和产业链地位。对标海外:美国酒类流通行业集中度是怎么进一步提升的?美国批发商的扩张路径和我国啤酒等行业在内的很多行业相似,均是通过早期填补空白区域满足消费需求,后随着行业集中度提升开始横向收并购,逐渐奠定龙头地位,最终形成了龙头之间在区域上各有优势市场、互补的格局。对标海外:龙头持续创新和新兴玩家的加入,成熟行业持续蕴育新机得益于行业体制、政策利好和行业的多年发展,美国批发龙头地位已非常稳固,但创新和自我革命还在持续。此外,美国还有聚焦于满足更加细化、个性化需求的玩家,满足市场更细化和多元的需求,发展成熟的行业持续蕴育新机。风险提示禁酒令等文件出台、经济修复不及预期风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业酒水饮料周报:多因素驱动,短期看好板块弹性 天风证券 2024-07-25(15页) 附下载

附下载")

食饮板块24Q2公募仍重仓,但持仓比例略降。24Q2公募持仓食品饮料比例9.49%,同比-3.67%...

1.41 MB共15页中文简体

1个月前26620积分

-

2024年6月快递行业数据点评:6月行业件量同比+17.7%,件量同比增长 华福证券 2024-07-25(10页) 附下载

附下载")

事件:国家邮政局披露2024年6月行业经营数据,A股快递公司披露24年6月经营数据。商流:社零增速同...

1.42 MB共10页中文简体

1个月前43020积分

-

银行日报:预计新一轮存款利率调降即将到来 华福证券 2024-07-25(6页) 附下载

附下载")

投资要点:板块表现:7月24日,沪深300指数、银行均小幅收跌。截至收盘,沪深300指数下跌0.63...

1.1 MB共6页中文简体

1个月前18420积分

-

电子:算力周跟踪-国产算力芯片大机遇来临,谷歌Q2云业务亮眼资本开支强劲 华福证券 2024-07-25(5页) 附下载

附下载")

投资要点:国产算力芯片大机遇来临,重磅利好刺激股价上涨。(1)CPU/GPU板块:本周(0722-0...

1005.23 KB共5页中文简体

1个月前46920积分

-

白酒Ⅱ:仓位和估值风险已释放 中国银河 2024-07-25(3页) 附下载

附下载")

核心观点:事件:公募基金重仓持股数据已发布。24Q2白酒板块公募基金重仓持股比例为9.9%(公募基金...

570.89 KB共3页中文简体

1个月前9920积分

-

宏观专题研究:极端天气的资产映射 华福证券 2024-07-25(16页) 附下载

附下载")

投资要点:极端天气或持续构成全球最主要风险:(1)年初以来全球极端天气事件频发,引发市场关注;(2)...

1.47 MB共16页中文简体

1个月前77515积分

-

人民币汇率波动点评:海外大跌引发降息提前预期 华福证券 2024-07-25(2页) 附下载

附下载")

投资要点:7月25日人民币汇率大幅升值,引发市场关注。截至18:00,在岸美元兑人民币汇率由7.27...

360.5 KB共2页中文简体

1个月前10815积分

-

银行日报:银行板块逆势走强 华福证券 2024-07-24(8页) 附下载

附下载")

投资要点:板块表现:7月23日,沪深300指数下跌,银行板块上涨。截至收盘,沪深300指数下跌2.1...

1.37 MB共8页中文简体

1个月前12820积分

-

食品饮料行业周报:6月食品烟酒社零保持正增长,暑期旺季有望拉动终端需求 上海证券 2024-07-24(22页) 附下载

附下载")

投资要点:本周行业要闻:1)6月食品烟酒社零保持正增长:7月15日,国家统计局公布2024年6月份社...

1.18 MB共22页中文简体

1个月前84720积分

-

医药生物:DRG2.0版本的3点边际变化 华福证券 2024-07-24(2页) 附下载

附下载")

投资要点:事件:2024/7/23,国家医保局发布《按病组和病种分值付费2.0版分组方案并深入推进相...

319.71 KB共2页中文简体

1个月前97220积分

-

哈尔斯 保温杯壶专家,客户&产品拓宽贡献增量 华福证券 2024-07-24(15页) 附下载

附下载")

哈尔斯(002615)投资要点:保温杯制造龙头,2H23以来业绩持续修复。公司自1985年创立、20...

2.21 MB共15页中文简体

1个月前40718积分

-

芯碁微装 Q2业绩超预期,重视底部机遇! 华福证券 2024-07-24(3页) 附下载

附下载")

芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-...

376.84 KB共3页中文简体

1个月前68918积分

-

哈尔斯 保温杯壶专家,客户&产品拓宽贡献增量 华福证券 2024-07-24(15页) 附下载

哈尔斯(002615)投资要点:保温杯制造龙头,2H23以来业绩持续修复。公司自1985年创立、20...

2.21 MB共15页中文简体

1个月前83618积分

-

芯碁微装 Q2业绩超预期,重视底部机遇! 华福证券 2024-07-24(3页) 附下载

芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-...

376.84 KB共3页中文简体

1个月前73818积分

-

中国制造业攻守兼备,出口有望超预期 华福证券 2024-07-24(41页) 附下载

附下载")

投资要点美国服务业通胀下行,美债利率下行给予全球资本开支扩张动力和空间。新兴市场表现更强,中国具有价...

4.66 MB共41页中文简体

1个月前36910积分

-

交易视角解读基金二季报 华福证券 2024-07-24(14页) 附下载

附下载")

投资要点1 类别:另类、债券型规模扩张居前,QDII基金发行加速。24Q2另类、债券、REITs基金...

4.44 MB共14页中文简体

1个月前66110积分

-

食品饮料24Q2重仓分析:白酒大幅减仓,大众品均低配 华金证券 2024-07-23(13页) 附下载

附下载")

投资要点基金重仓情况:板块大幅减仓,几近17Q2水平(1)行业整体:24Q2食品饮料行业大幅减仓,持...

3.46 MB共13页中文简体

1个月前7420积分

-

农林牧渔:猪价震荡上行,鸡苗价格连续上涨 华福证券 2024-07-23(12页) 附下载

附下载")

投资要点:生猪养殖:供给偏紧,猪价震荡上行。1)猪价延续涨势,养殖盈利持续改善。7月初猪价止跌转涨阶...

3.22 MB共12页中文简体

1个月前33820积分

-

农林牧渔行业:猪价震荡上行,鸡苗价格连续上涨 华福证券 2024-07-23(12页) 附下载

附下载")

投资要点:生猪养殖:供给偏紧,猪价震荡上行。1)猪价延续涨势,养殖盈利持续改善。7月初猪价止跌转涨阶...

3.22 MB共12页中文简体

1个月前61920积分

-

交通运输行业周报:地缘缓和风险降低,交运基建板块估值有望提升 华福证券 2024-07-23(16页) 附下载

附下载")

投资要点:航运板块:本周原油轮运价企稳,成品油轮运价走势分化,干散需求回暖,外贸集运远洋航线持续回调...

2.58 MB共16页中文简体

1个月前45420积分