交通运输行业周报:地缘缓和风险降低,交运基建板块估值有望提升华福证券2024-07-23.pdf

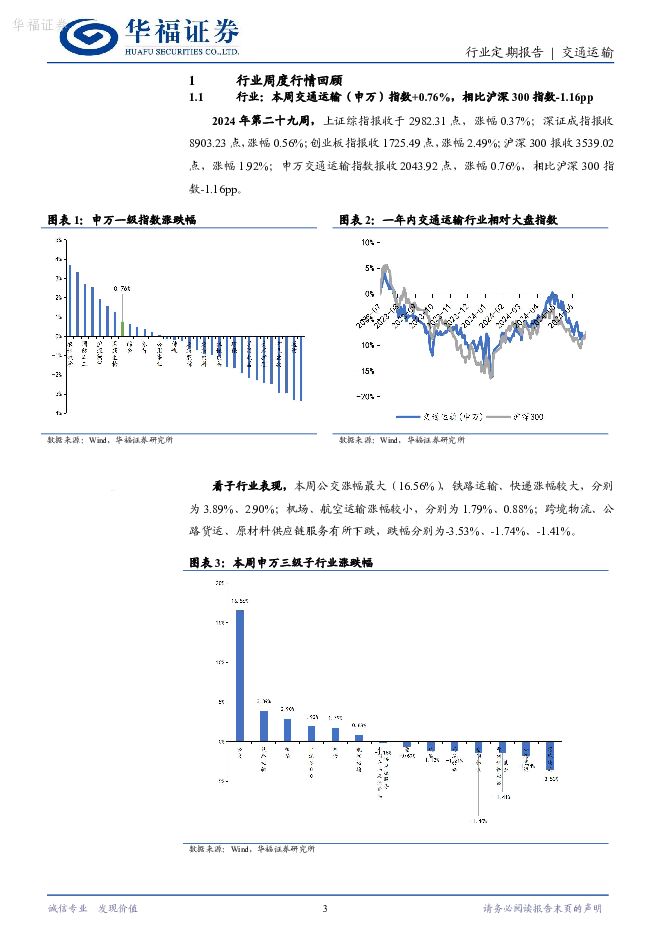

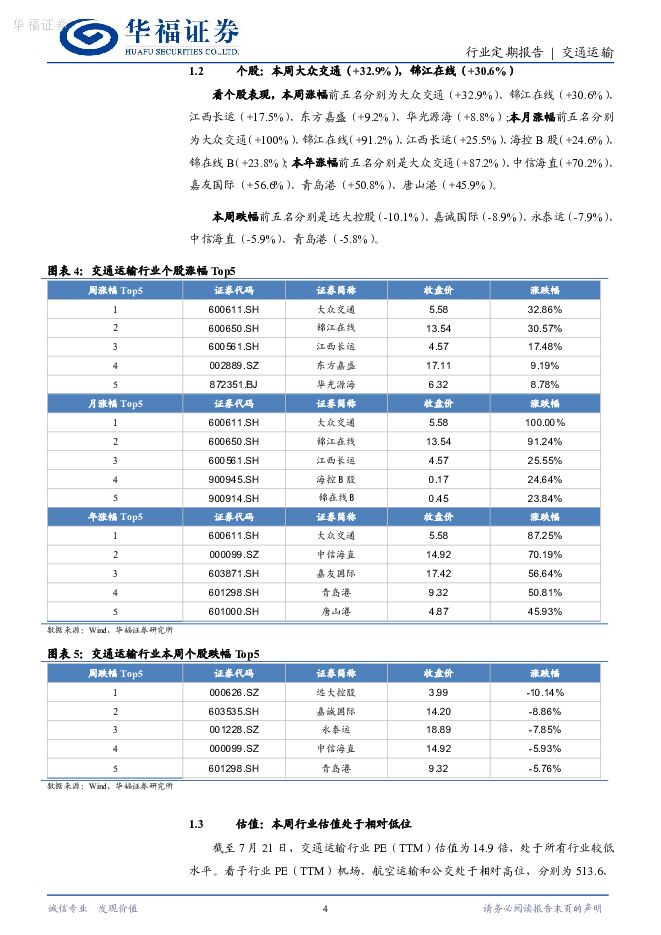

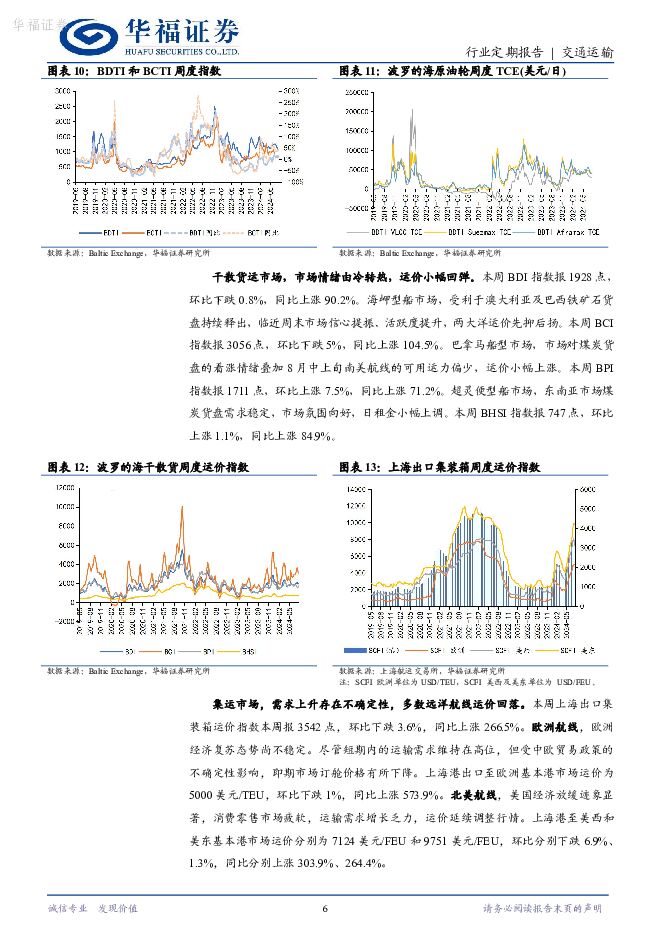

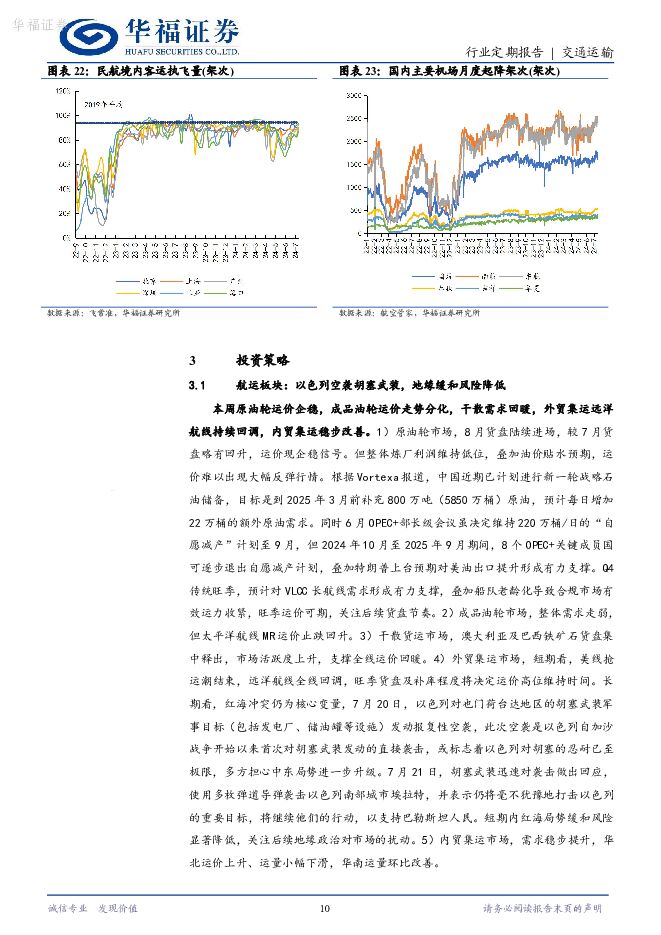

摘要:投资要点:航运板块:本周原油轮运价企稳,成品油轮运价走势分化,干散需求回暖,外贸集运远洋航线持续回调,内贸集运稳步改善。1)原油轮市场,8月货盘陆续进场,较7月货盘略有回升,运价现企稳信号。但整体炼厂利润维持低位,叠加油价贴水预期,运价难以出现大幅反弹行情。根据Vortexa报道,中国近期已计划进行新一轮战略石油储备,目标是到2025年3月前补充800万吨(5850万桶)原油,预计每日增加22万桶的额外原油需求。同时6月OPEC+部长级会议虽决定维持220万桶/日的“自愿减产”计划至9月,但2024年10月至2025年9月期间,8个OPEC+关键成员国可逐步退出自愿减产计划,叠加特朗普上台预期对美油出口提升形成有力支撑。Q4传统旺季,预计对VLCC长航线需求形成有力支撑,叠加船队老龄化导致合规市场有效运力收紧,旺季运价可期,关注后续货盘节奏。2)成品油轮市场,整体需求走弱,但太平洋航线MR运价止跌回升。3)干散货运市场,澳大利亚及巴西铁矿石货盘集中释出,市场活跃度上升,支撑全线运价回暖。4)外贸集运市场,短期看,美线抢运潮结束,远洋航线全线回调,旺季货盘及补库程度将决定运价高位维持时间。长期看,红海冲突仍为核心变量,7月20日,以色列对也门荷台达地区的胡塞武装军事目标(包括发电厂、储油罐等设施)发动报复性空袭,此次空袭是以色列自加沙战争开始以来首次对胡塞武装发动的直接袭击,或标志着以色列对胡塞的忍耐已至极限,多方担心中东局势进一步升级。7月21日,胡塞武装迅速对袭击做出回应,使用多枚弹道导弹袭击以色列南部城市埃拉特,并表示仍将毫不犹豫地打击以色列的重要目标,将继续他们的行动,以支持巴勒斯坦人民。短期内红海局势缓和风险显著降低,关注后续地缘政治对市场的扰动。5)内贸集运市场,需求稳步提升,华北运价上升、运量小幅下滑,华南运量环比改善。重点推荐:中远海能、招商轮船。关注:招商南油、中远海控、东方海外国际、国航远洋、宁波远洋、海通发展。物流供应链板块:1)快运:快运行业竞争格局持续改善,公司管理改善经营效益提升,关注:安能物流。Q2起需求修复有助于高端头部快运较高的利润弹性释放。向前看,行业需求超预期恢复叠加公司长期协同效应释放下,利润率提升和盈利稳定性提升可期2)快递:本周加盟快递板块市值承压,主要原因系市场对24Q3行业价格情况悲观,我们依旧认为24年行业价格维持弱价格竞争状态,主要系行业头部快递企业新增产能有限,24年需求持续超预期下,继续旗帜鲜明看多加盟制快递2024年边际修复;申通公告业绩,预计24H2净利润3.75-4.75亿元,同比+71.8-117.56%,业绩高增印证加盟快递上半年利润修复明显。重点关注中通,圆通、韵达、极兔、申通。3)跨境物流:跨境需求高速增长持续,空运运价指数同比仍维持中高速增长,行业高景气度延续,中短期有利于跨境物流企业利润表的修复。重点关注:嘉友国际、东航物流、华贸物流。4)化工供应链:化工物流供应链板块估值仍具吸引力,价格边际想好,重视板块向上修复的弹性,看好头部企业凭借优秀的管理能力和丰富的并购经验实现底部扩张。关注:宏川智慧、兴通股份、密尔克卫。航空出行板块:航司中报业绩预告发布,三大航大幅减亏,春秋、吉祥、华夏等民营航司业绩提升显著。2024H1,得益于国内外出行市场显著恢复,国内航司主营业务大幅改善,民营航司春秋、吉祥和华夏航空经营效益增长。受益于国际航线恢复情况影响较小、客座率维持高位,春秋航空业绩再创新高。但三大航受国际市场运力恢复不完全、国内市场竞争加剧、航油成本持续高企等因素影响,经营业绩改善的同时仍出现亏损。截至2024年7月20日,全民航日执行客运航班量17025架次,较2019/2023年的+10.4%/+11%,其中国内/地区/国际航班量分别为14894/344/1787架次,恢复至2019年的110%/68%/79%;境内航司可用座公里43.5亿座公里,同比+17%,环比+1.3%。关注:春秋航空、吉祥航空、中国国航、广深铁路、京沪高铁、南方航空、中国东航、华夏航空。一周市场回顾:本周交通运输(申万)指数+0.76%,相比沪深300指数-1.16pp。本周涨幅前五名分别为大众交通(+32.9%)、锦江在线(+30.6%)、江西长运(+17.5%)、东方嘉盛(+9.2%)、华光源海(+8.8%);本月涨幅前五名分别为大众交通(+100%)、锦江在线(+91.2%)、江西长运(+25.5%)、海控B股(+24.6%)、锦在线B(+23.8%)。风险提示宏观经济增速不及预期;行业供需失衡、爆发价格战;油价、汇率大幅波动;地缘政治冲突、安全生产事故等需求冲击。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔周报(第29期):高盈利&低估值,重视养殖板块的投资机会 太平洋 2024-07-25(17页) 附下载

:高盈利&低估值,重视养殖板块的投资机会 太平洋 2024-07-25(17页) 附下载")

一、市场回顾农业领跑大市,主要受养殖业大涨的影响。1、上周,申万农业指数上涨3.7%,同期,上证综指...

1.81 MB共17页中文简体

1个月前42420积分

-

2024年6月快递行业数据点评:6月行业件量同比+17.7%,件量同比增长 华福证券 2024-07-25(10页) 附下载

附下载")

事件:国家邮政局披露2024年6月行业经营数据,A股快递公司披露24年6月经营数据。商流:社零增速同...

1.42 MB共10页中文简体

1个月前43020积分

-

银行日报:预计新一轮存款利率调降即将到来 华福证券 2024-07-25(6页) 附下载

附下载")

投资要点:板块表现:7月24日,沪深300指数、银行均小幅收跌。截至收盘,沪深300指数下跌0.63...

1.1 MB共6页中文简体

1个月前18420积分

-

电子:算力周跟踪-国产算力芯片大机遇来临,谷歌Q2云业务亮眼资本开支强劲 华福证券 2024-07-25(5页) 附下载

附下载")

投资要点:国产算力芯片大机遇来临,重磅利好刺激股价上涨。(1)CPU/GPU板块:本周(0722-0...

1005.23 KB共5页中文简体

1个月前46920积分

-

白酒Ⅱ:仓位和估值风险已释放 中国银河 2024-07-25(3页) 附下载

附下载")

核心观点:事件:公募基金重仓持股数据已发布。24Q2白酒板块公募基金重仓持股比例为9.9%(公募基金...

570.89 KB共3页中文简体

1个月前9920积分

-

四川路桥 商业模式持续优化,关注低估值高股息投资价值 天风证券 2024-07-25(3页) 附下载

附下载")

四川路桥(600039)以投建一体模式参与承接大额施工订单近期公司公告子公司拟以参股方式与公司关联方...

690.16 KB共3页中文简体

1个月前53818积分

-

宏观专题研究:极端天气的资产映射 华福证券 2024-07-25(16页) 附下载

附下载")

投资要点:极端天气或持续构成全球最主要风险:(1)年初以来全球极端天气事件频发,引发市场关注;(2)...

1.47 MB共16页中文简体

1个月前77515积分

-

人民币汇率波动点评:海外大跌引发降息提前预期 华福证券 2024-07-25(2页) 附下载

附下载")

投资要点:7月25日人民币汇率大幅升值,引发市场关注。截至18:00,在岸美元兑人民币汇率由7.27...

360.5 KB共2页中文简体

1个月前10815积分

-

机械行业2024年半年度展望:中小市值有望迎估值修复,关注设备更新主线 东兴证券 2024-07-24(33页) 附下载

附下载")

投资摘要:机械行业涨幅排名靠后,整体估值处于历史低位。年初至今(7月18日)申万机械一级行业指数涨幅...

3.24 MB共33页中文简体

1个月前5720积分

-

银行日报:银行板块逆势走强 华福证券 2024-07-24(8页) 附下载

附下载")

投资要点:板块表现:7月23日,沪深300指数下跌,银行板块上涨。截至收盘,沪深300指数下跌2.1...

1.37 MB共8页中文简体

1个月前12620积分

-

交通运输行业周报:英国维珍航空停飞中英航线,6月国内上市航司国际ASK进一步恢复改善 中国银河 2024-07-24(19页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(7本周板块行情回顾:本周(7月月1515日-7日-7月月1919日...

1.2 MB共19页中文简体

1个月前64920积分

-

医药生物:DRG2.0版本的3点边际变化 华福证券 2024-07-24(2页) 附下载

附下载")

投资要点:事件:2024/7/23,国家医保局发布《按病组和病种分值付费2.0版分组方案并深入推进相...

319.71 KB共2页中文简体

1个月前97220积分

-

交通运输行业快评报告:6月机场数据跟踪点评 万联证券 2024-07-24(3页) 附下载

附下载")

行业核心观点:6月四家上市机场旅客吞吐量整体环比略有下降,综合来看仍延续修复态势,国际客流恢复较为明...

422.1 KB共3页中文简体

1个月前45320积分

-

哈尔斯 保温杯壶专家,客户&产品拓宽贡献增量 华福证券 2024-07-24(15页) 附下载

附下载")

哈尔斯(002615)投资要点:保温杯制造龙头,2H23以来业绩持续修复。公司自1985年创立、20...

2.21 MB共15页中文简体

1个月前40718积分

-

紫金矿业 全球领先的铜金矿石服务提供商,估值有望提升 中邮证券 2024-07-24(29页) 附下载

附下载")

紫金矿业(601899)投资要点紫金矿业和南方铜业,同样作为世界级矿企,但二者在估值上存在明显差异。...

1.58 MB共29页中文简体

1个月前15718积分

-

仁和药业 公司首次覆盖报告:药品&大健康双轮驱动,“低估值&高分红&变革期”品牌药企或迎新机遇 信达证券 2024-07-24(20页) 附下载

附下载")

仁和药业(000650)核心逻辑:公司为低估值、高分红、变革期的知名品牌药企。根据我们盈利预测对应2...

1.34 MB共20页中文简体

1个月前49418积分

-

芯碁微装 Q2业绩超预期,重视底部机遇! 华福证券 2024-07-24(3页) 附下载

附下载")

芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-...

376.84 KB共3页中文简体

1个月前68918积分

-

哈尔斯 保温杯壶专家,客户&产品拓宽贡献增量 华福证券 2024-07-24(15页) 附下载

哈尔斯(002615)投资要点:保温杯制造龙头,2H23以来业绩持续修复。公司自1985年创立、20...

2.21 MB共15页中文简体

1个月前83618积分

-

紫金矿业 全球领先的铜金矿石服务提供商,估值有望提升 中邮证券 2024-07-24(29页) 附下载

紫金矿业(601899)投资要点紫金矿业和南方铜业,同样作为世界级矿企,但二者在估值上存在明显差异。...

1.58 MB共29页中文简体

1个月前17718积分

-

仁和药业 公司首次覆盖报告:药品&大健康双轮驱动,“低估值&高分红&变革期”品牌药企或迎新机遇 信达证券 2024-07-24(20页) 附下载

仁和药业(000650)核心逻辑:公司为低估值、高分红、变革期的知名品牌药企。根据我们盈利预测对应2...

1.34 MB共20页中文简体

1个月前45118积分