芯碁微装Q2业绩超预期,重视底部机遇!华福证券2024-07-24.pdf

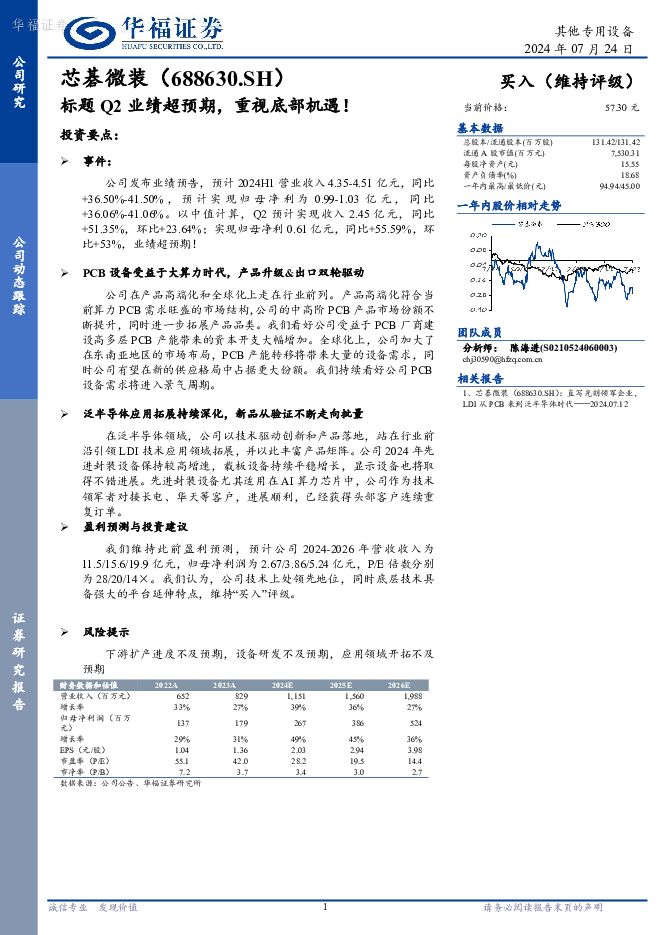

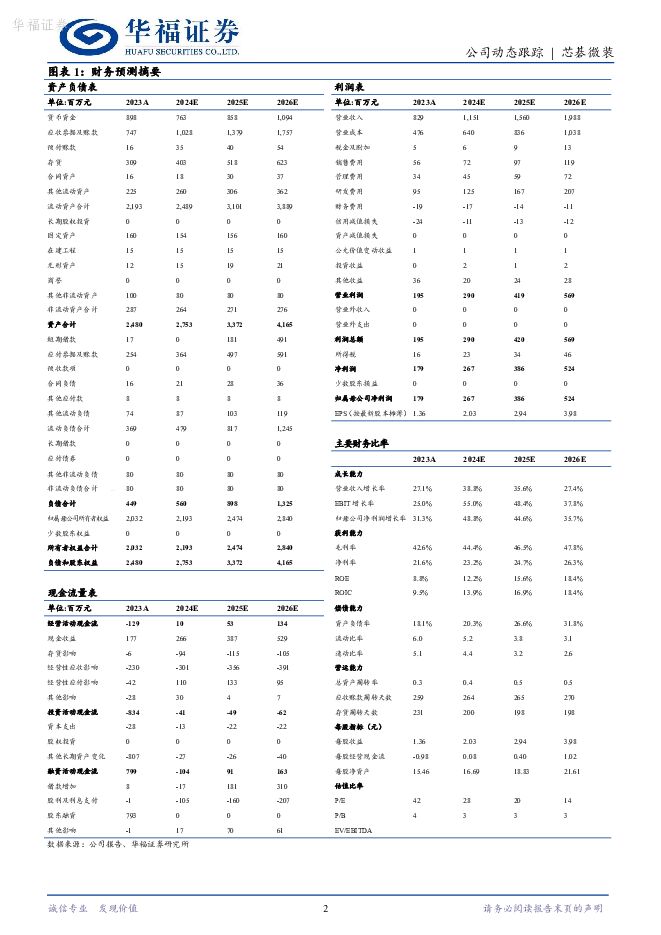

摘要:芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-4.51 亿元, 同比+36.50%-41.50% , 预 计 实 现 归 母 净 利 为 0.99-1.03 亿 元 , 同 比+36.06%-41.06%。 以中值计算, Q2 预计实现收入 2.45 亿元, 同比+51.35%, 环比+23.64%; 实现归母净利 0.61 亿元, 同比+55.59%, 环比+53%, 业绩超预期!PCB 设备受益于大算力时代, 产品升级&出口双轮驱动公司在产品高端化和全球化上走在行业前列。 产品高端化符合当前算力 PCB 需求旺盛的市场结构, 公司的中高阶 PCB 产品市场份额不断提升, 同时进一步拓展产品品类。 我们看好公司受益于 PCB 厂商建设高多层 PCB 产能带来的资本开支大幅增加。 全球化上, 公司加大了在东南亚地区的市场布局, PCB 产能转移将带来大量的设备需求, 同时公司有望在新的供应格局中占据更大份额。 我们持续看好公司 PCB设备需求将进入景气周期。泛半导体应用拓展持续深化, 新品从验证不断走向批量在泛半导体领域, 公司以技术驱动创新和产品落地, 站在行业前沿引领 LDI 技术应用领域拓展, 并以此丰富产品矩阵。 公司 2024 年先进封装设备保持较高增速, 载板设备持续平稳增长, 显示设备也将取得不错进展。 先进封装设备尤其适用在 AI 算力芯片中, 公司作为技术领军者对接长电、 华天等客户, 进展顺利, 已经获得头部客户连续重复订单。盈利预测与投资建议我们维持此前盈利预测, 预计公司 2024-2026 年营收收入为11.5/15.6/19.9 亿元, 归母净利润为 2.67/3.86/5.24 亿元, P/E 倍数分别为 28/20/14× 。 我们认为, 公司技术上处领先地位, 同时底层技术具备强大的平台延伸特点, 维持“买入”评级。风险提示下游扩产进度不及预期, 设备研发不及预期, 应用领域开拓不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年6月快递行业数据点评:6月行业件量同比+17.7%,件量同比增长 华福证券 2024-07-25(10页) 附下载

附下载")

事件:国家邮政局披露2024年6月行业经营数据,A股快递公司披露24年6月经营数据。商流:社零增速同...

1.42 MB共10页中文简体

1个月前43020积分

-

银行日报:预计新一轮存款利率调降即将到来 华福证券 2024-07-25(6页) 附下载

附下载")

投资要点:板块表现:7月24日,沪深300指数、银行均小幅收跌。截至收盘,沪深300指数下跌0.63...

1.1 MB共6页中文简体

1个月前18420积分

-

电子:算力周跟踪-国产算力芯片大机遇来临,谷歌Q2云业务亮眼资本开支强劲 华福证券 2024-07-25(5页) 附下载

附下载")

投资要点:国产算力芯片大机遇来临,重磅利好刺激股价上涨。(1)CPU/GPU板块:本周(0722-0...

1005.23 KB共5页中文简体

1个月前46920积分

-

芯碁微装 2024Q2归母净利润环比增速超市场预期,PCB业务受技术升级和海外拓展需求强劲 中银证券 2024-07-25(4页) 附下载

附下载")

芯碁微装(688630)芯碁微装2024Q2归母利润环比增速超营业收入。PCB相关业务受技术升级和海...

824.14 KB共4页中文简体

1个月前92718积分

-

芯碁微装 Q2业绩高增长,PCB和泛半导体设备发展迅速 中泰证券 2024-07-25(4页) 附下载

附下载")

芯碁微装(688630)投资要点事件:公司发布2024年中报预告。2024年上半年,公司预计实现营业...

610.89 KB共4页中文简体

1个月前40418积分

-

宏观专题研究:极端天气的资产映射 华福证券 2024-07-25(16页) 附下载

附下载")

投资要点:极端天气或持续构成全球最主要风险:(1)年初以来全球极端天气事件频发,引发市场关注;(2)...

1.47 MB共16页中文简体

1个月前77515积分

-

人民币汇率波动点评:海外大跌引发降息提前预期 华福证券 2024-07-25(2页) 附下载

附下载")

投资要点:7月25日人民币汇率大幅升值,引发市场关注。截至18:00,在岸美元兑人民币汇率由7.27...

360.5 KB共2页中文简体

1个月前10815积分

-

银行日报:银行板块逆势走强 华福证券 2024-07-24(8页) 附下载

附下载")

投资要点:板块表现:7月23日,沪深300指数下跌,银行板块上涨。截至收盘,沪深300指数下跌2.1...

1.37 MB共8页中文简体

1个月前12620积分

-

医药生物:DRG2.0版本的3点边际变化 华福证券 2024-07-24(2页) 附下载

附下载")

投资要点:事件:2024/7/23,国家医保局发布《按病组和病种分值付费2.0版分组方案并深入推进相...

319.71 KB共2页中文简体

1个月前97220积分

-

哈尔斯 保温杯壶专家,客户&产品拓宽贡献增量 华福证券 2024-07-24(15页) 附下载

附下载")

哈尔斯(002615)投资要点:保温杯制造龙头,2H23以来业绩持续修复。公司自1985年创立、20...

2.21 MB共15页中文简体

1个月前40718积分

-

芯碁微装 Q2业绩超预期,重视底部机遇! 华福证券 2024-07-24(3页) 附下载

芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-...

376.84 KB共3页中文简体

1个月前68918积分

-

哈尔斯 保温杯壶专家,客户&产品拓宽贡献增量 华福证券 2024-07-24(15页) 附下载

哈尔斯(002615)投资要点:保温杯制造龙头,2H23以来业绩持续修复。公司自1985年创立、20...

2.21 MB共15页中文简体

1个月前83618积分

-

芯碁微装 Q2业绩超预期,重视底部机遇! 华福证券 2024-07-24(3页) 附下载

芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-...

376.84 KB共3页中文简体

1个月前73818积分

-

中国制造业攻守兼备,出口有望超预期 华福证券 2024-07-24(41页) 附下载

附下载")

投资要点美国服务业通胀下行,美债利率下行给予全球资本开支扩张动力和空间。新兴市场表现更强,中国具有价...

4.66 MB共41页中文简体

1个月前36910积分

-

交易视角解读基金二季报 华福证券 2024-07-24(14页) 附下载

附下载")

投资要点1 类别:另类、债券型规模扩张居前,QDII基金发行加速。24Q2另类、债券、REITs基金...

4.44 MB共14页中文简体

1个月前66110积分

-

农林牧渔:猪价震荡上行,鸡苗价格连续上涨 华福证券 2024-07-23(12页) 附下载

附下载")

投资要点:生猪养殖:供给偏紧,猪价震荡上行。1)猪价延续涨势,养殖盈利持续改善。7月初猪价止跌转涨阶...

3.22 MB共12页中文简体

1个月前33820积分

-

农林牧渔行业:猪价震荡上行,鸡苗价格连续上涨 华福证券 2024-07-23(12页) 附下载

附下载")

投资要点:生猪养殖:供给偏紧,猪价震荡上行。1)猪价延续涨势,养殖盈利持续改善。7月初猪价止跌转涨阶...

3.22 MB共12页中文简体

1个月前61920积分

-

交通运输行业周报:地缘缓和风险降低,交运基建板块估值有望提升 华福证券 2024-07-23(16页) 附下载

附下载")

投资要点:航运板块:本周原油轮运价企稳,成品油轮运价走势分化,干散需求回暖,外贸集运远洋航线持续回调...

2.58 MB共16页中文简体

1个月前45420积分

-

银行日报:银行存款利率预计将迎来新一轮下调 华福证券 2024-07-23(8页) 附下载

附下载")

投资要点:板块表现:7月22日,沪深300、银行指数均收跌。截至收盘,沪深300指数下跌0.68%,...

1003.22 KB共8页中文简体

1个月前42120积分

-

银行:央行降息落地,稳增长政策发力 华福证券 2024-07-23(7页) 附下载

附下载")

投资要点:7月22日,公开市场7天期逆回购操作利率、1年期LPR、5年期LPR各调降10bp至1.7...

784.09 KB共7页中文简体

1个月前41120积分