蔚蓝锂芯2024年中报点评:业绩符合预期,多元布局持续推进民生证券2024-07-24.pdf

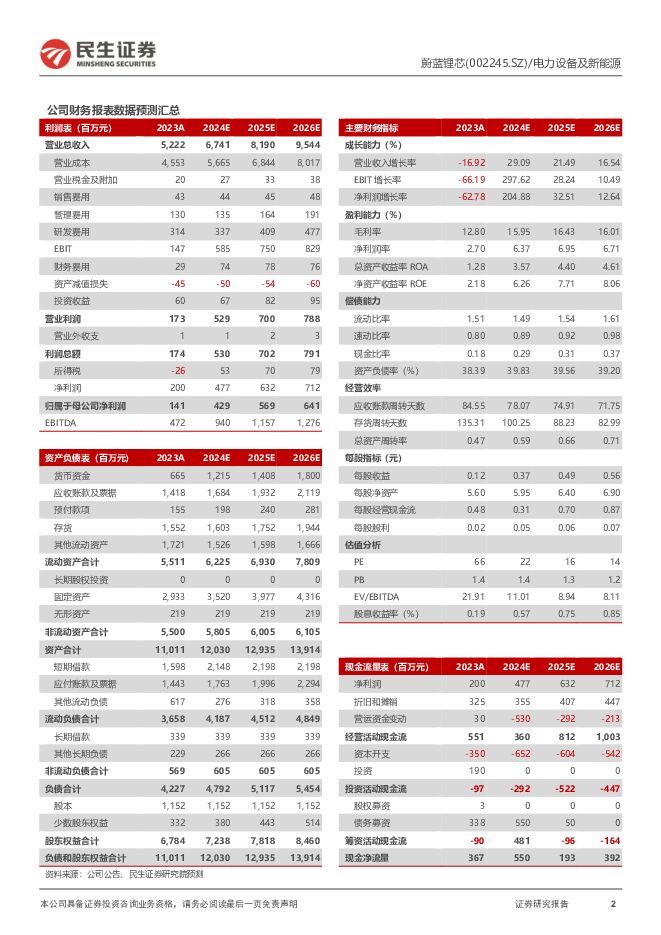

摘要:蔚蓝锂芯(002245)事件。2024年7月22日,公司发布2024年半年报,上半年实现营收30.65亿元,同增36.19%,实现归母净利润1.67亿元,同增301.74%,扣非后归母净利润1.24亿元,同增260.10%。Q2业绩拆分。营收和净利:公司2024Q2营收16.36亿元,同增28.11%,环增14.44%,归母净利润为0.97亿元,同增78.34%,环增36.78%,扣非后归母净利润为0.76亿元,同增49.80%,环增56.33%。毛利率:2024Q2毛利率为15.69%,同减0.59pct,环增1.43pct。净利率:2024Q2净利率为6.91%,同增1.37pct,环增1.10pct。费用率:公司2024Q2期间费用率为8.86%,同增0.09pct,其中销售、管理、研发、财务费用率分别为0.84%、1.85%、5.94%、0.22%,同比变动0.11pct、-0.71pct、0.47pct和0.21pct。锂电池业务营收大幅增长,多元化产品布局持续推进。2024H1,公司锂电池业务实现营收11.06亿元,同增78.71%,占营收比重36.09%,毛利率为15.13%,同增8.55pct。2024H1,电动工具锂电池海外大客户去库存基本结束,下游采购逐渐恢复,公司获取订单规模增加,总体销售同比上升,并且随稼动率提升,盈利能力提升显著。产能方面,公司坚定全球化战略,马来西亚项目进展顺利,厂房已于24年5月封顶,进度符合预期。LED业务坚持显示领域转型战略,下游需求出现回暖。2024H1,LED业务整体营收7.51亿元,同增24.70%,占营收比重24.49%,毛利率为15.86%,同增1.18pct。2024年,公司继续贯彻高端产品路线,坚持显示领域转型的战略规划,MiniLED等背光芯片领域成功进入全球主要头部客户供应体系,取得了领先的市场份额。受益于持之以恒的产品布局,叠加LED下游应用市场回暖的因素,2024H1销售实现了较好的增长,预计公司业绩将继续改善。金属物流配送业务保持领先地位,运营态势良好。2024H1,金属物流配送业务营收11.57亿元,同增13.76%,占营收比重37.74%,毛利率为14.50%,同减1.83pct。公司金属物流配送业务长期保持细分行业领先地位,并持续推进管理变革优化服务,预计整体业务将继续保持良好运营态势。投资建议:我们预计公司2024-2026年实现营收67.41、81.90、95.44亿元,同比增速分别为29.1%、21.5%、16.5%,归母净利润依次为4.29、5.69、6.41亿元,同比增速分别为204.9%、32.5%、12.6%,当前收盘价对应2024-2026年PE依次为22、16、14倍。考虑公司多元化布局优势,新客户开拓力度加强,未来业务多曲线成长明确,维持“推荐”评级。风险提示:全球宏观经济面临不确定性风险;新能源领域产业政策和补贴政策存在调整风险;市场竞争风险加剧;汇率波动超预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业事件点评:以旧换新政策加码 板块需求向上 民生证券 2024-07-25(6页) 附下载

附下载")

事件:7月25日,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》...

850.42 KB共6页中文简体

1个月前34520积分

-

2024Q2盈利承压AI智驾升级 民生证券 2024-07-25(4页) 附下载

附下载")

事件:北京时间2024年7月24日早5:30,特斯拉公布2024Q2财报:销量:2024Q2公司交付...

648.99 KB共4页中文简体

1个月前43720积分

-

泰格医药 深度报告:创新政策催化不断,一体化临床CRO龙头稳健成长 民生证券 2024-07-25(38页) 附下载

附下载")

泰格医药(300347)泰格医药:中国临床CRO龙头企业,一体化+国际化战略驱动迅速扩张。公司自20...

3.35 MB共38页中文简体

1个月前61918积分

-

苏美达 公司深度:“双循环”发展迸发动能,稳定高分红共享成长红利 民生证券 2024-07-25(34页) 附下载

附下载")

苏美达(600710)主业坚实,持续优化产业结构。公司的主业包含两大板块,产业链板块和供应链板块。其...

3.13 MB共34页中文简体

1个月前75018积分

-

蔚蓝锂芯 锂电池上半年强劲反弹,下半年有望满产 西南证券 2024-07-25(5页) 附下载

附下载")

蔚蓝锂芯(002245)投资要点事件:2024年上半年,公司实现营收近30.65亿元,同比增长36....

1.12 MB共5页中文简体

1个月前81718积分

-

央行动态点评:“临时的加场”MLF释放何种信号 民生证券 2024-07-25(2页) 附下载

附下载")

非惯例时间开展MLF操作,这在近三年还是第一次。当市场“降息”预期落地,央行今天却又一次快速出手,临...

539.03 KB共2页中文简体

1个月前82715积分

-

逆变器行业深度报告:新兴市场高增叠加欧洲去库加速,逆变器行业拐点或至 民生证券 2024-07-24(53页) 附下载

附下载")

推荐逻辑新兴市场需求高增,欧洲去库或接近尾声。1)欧洲:欧洲降息有望刺激光储需求,出口数据持续向好,...

8.14 MB共53页中文简体

1个月前14520积分

-

民生化工行业周报:关注淡季提价子行业粘胶短纤和涤纶长丝 民生证券 2024-07-24(34页) 附下载

附下载")

化工周观点:建议重点关注淡季提价的子行业粘胶短纤和涤纶长丝。进入7月以来,化工行业整体进入淡季,其中...

3.96 MB共34页中文简体

1个月前57620积分

-

卫星互联网深度报告:为什么深空探索是发展新质生产力的重要环节之一? 民生证券 2024-07-24(38页) 附下载

附下载")

航天往事:阿波罗计划引领了科技变革,推进了多产业高速发展。阿波罗计划得到了美国政府在政策、机构、预算...

3.53 MB共38页中文简体

1个月前68320积分

-

AR行业跟踪报告:Meta构建AR蓝图,AR+AI趋势进行时 民生证券 2024-07-24(2页) 附下载

附下载")

事件:2024年7月21日,根据The Verge消息,谷歌接触时尚眼镜品牌巨头EssilorLux...

583.74 KB共2页中文简体

1个月前68920积分

-

华谊集团 首次覆盖报告:管理效率优化,钦州基地打开发展新格局 民生证券 2024-07-24(20页) 附下载

附下载")

华谊集团(600623)公司是上海国资下属的大型化工集团。上海华谊集团股份有限公司是上海市国资委下属...

1.36 MB共20页中文简体

1个月前69918积分

-

拓普集团 系列点评六:Tier0.5平台型供应商 Q2业绩超预期 民生证券 2024-07-24(4页) 附下载

附下载")

拓普集团(601689)事件概述:公司披露2024半年度业绩快报:2024H1实现营收122.27亿...

749.13 KB共4页中文简体

1个月前69818积分

-

蔚蓝锂芯 2024年中报点评:业绩符合预期,多元布局持续推进 民生证券 2024-07-24(3页) 附下载

蔚蓝锂芯(002245)事件。2024年7月22日,公司发布2024年半年报,上半年实现营收30.6...

704.16 KB共3页中文简体

1个月前60918积分

-

华谊集团 首次覆盖报告:管理效率优化,钦州基地打开发展新格局 民生证券 2024-07-24(20页) 附下载

华谊集团(600623)公司是上海国资下属的大型化工集团。上海华谊集团股份有限公司是上海市国资委下属...

1.36 MB共20页中文简体

1个月前27918积分

-

拓普集团 系列点评六:Tier0.5平台型供应商 Q2业绩超预期 民生证券 2024-07-24(4页) 附下载

拓普集团(601689)事件概述:公司披露2024半年度业绩快报:2024H1实现营收122.27亿...

749.13 KB共4页中文简体

1个月前93318积分

-

蔚蓝锂芯 2024年中报点评:业绩符合预期,多元布局持续推进 民生证券 2024-07-24(3页) 附下载

蔚蓝锂芯(002245)事件。2024年7月22日,公司发布2024年半年报,上半年实现营收30.6...

704.16 KB共3页中文简体

1个月前76618积分

-

银行板块24Q2基金持仓点评:被动资金大幅增配,主动基金参与有限 民生证券 2024-07-23(6页) 附下载

附下载")

24Q2银行板块基金持仓继续回升,指数型基金是增持主力。截至24Q2,全部基金重仓银行108亿股,较...

801.97 KB共6页中文简体

1个月前13420积分

-

EV观察系列167:6月欧洲新能车市场同比下降,单月渗透率环比略微提升 民生证券 2024-07-23(25页) 附下载

附下载")

6月欧洲新能车销量同比下降,环比大幅增长。2024年6月欧洲新能源车销量27万辆,同比下降10.83...

1.72 MB共25页中文简体

1个月前62920积分

-

通信行业点评:国内多地开启海风项目建设和深远海规划批复,海外海风建设需求依然乐观 民生证券 2024-07-23(2页) 附下载

附下载")

事件。近期国家能源局发布1-6月份全国电力工业统计数据,1-6月份,电网工程完成投资2540亿元,同...

625 KB共2页中文简体

1个月前37620积分

-

轻工行业2024Q2持仓分析:消费景气承压致家居&造纸持仓下行,出海链更具韧性 民生证券 2024-07-23(4页) 附下载

附下载")

1. 轻工板块持仓占比环比下降。2024Q2 轻工制造行业(申万一级分类)基金持仓占比 0.62%,...

676.67 KB共4页中文简体

1个月前27420积分