芯碁微装Q2业绩高增长,PCB和泛半导体设备发展迅速中泰证券2024-07-25.pdf

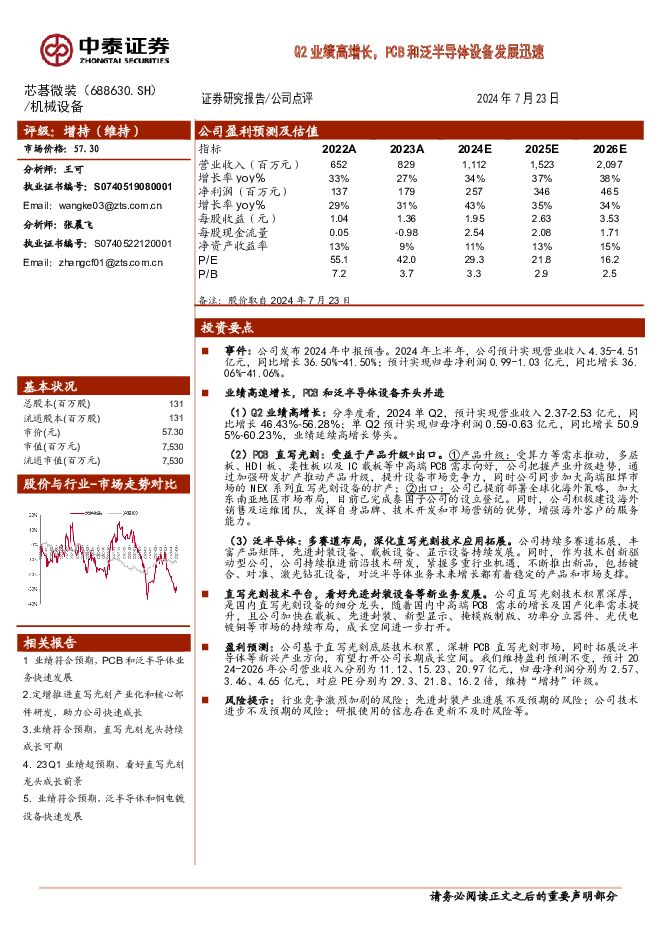

摘要:芯碁微装(688630)投资要点事件:公司发布2024年中报预告。2024年上半年,公司预计实现营业收入4.35-4.51亿元,同比增长36.50%-41.50%;预计实现归母净利润0.99-1.03亿元,同比增长36.06%-41.06%。业绩高速增长,PCB和泛半导体设备齐头并进(1)Q2业绩高增长:分季度看,2024单Q2,预计实现营业收入2.37-2.53亿元,同比增长46.43%-56.28%;单Q2预计实现归母净利润0.59-0.63亿元,同比增长50.95%-60.23%,业绩延续高增长势头。(2)PCB直写光刻:受益于产品升级+出口。①产品升级:受算力等需求推动,多层板、HDI板、柔性板以及IC载板等中高端PCB需求向好,公司把握产业升级趋势,通过加强研发扩产推动产品升级,提升设备市场竞争力,同时公司同步加大高端阻焊市场的NEX系列直写光刻设备的扩产;②出口:公司已提前部署全球化海外策略,加大东南亚地区市场布局,目前已完成泰国子公司的设立登记。同时,公司积极建设海外销售及运维团队,发挥自身品牌、技术开发和市场营销的优势,增强海外客户的服务能力。(3)泛半导体:多赛道布局,深化直写光刻技术应用拓展。公司持续多赛道拓展,丰富产品矩阵,先进封装设备、载板设备、显示设备持续发展。同时,作为技术创新驱动型公司,公司持续推进前沿技术研发,紧握多重行业机遇,不断推出新品,包括键合、对准、激光钻孔设备,对泛半导体业务未来增长都有着稳定的产品和市场支撑。直写光刻技术平台,看好先进封装设备等新业务发展。公司直写光刻技术积累深厚,是国内直写光刻设备的细分龙头,随着国内中高端PCB需求的增长及国产化率需求提升,且公司加快在载板、先进封装、新型显示、掩模版制版、功率分立器件、光伏电镀铜等市场的持续布局,成长空间进一步打开。盈利预测:公司基于直写光刻底层技术积累,深耕PCB直写光刻市场,同时拓展泛半导体等新兴产业方向,有望打开公司长期成长空间。我们维持盈利预测不变,预计2024-2026年公司营业收入分别为11.12、15.23、20.97亿元,归母净利润分别为2.57、3.46、4.65亿元,对应PE分别为29.3、21.8、16.2倍,维持“增持”评级。风险提示:行业竞争激烈加剧的风险;先进封装产业进展不及预期的风险;公司技术进步不及预期的风险;研报使用的信息存在更新不及时风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国产大飞机专题报告一:C919批产和全面国产化加速,产业链迎景气拐点 中泰证券 2024-07-25(39页) 附下载

附下载")

核心观点1)研制成功:我国民用飞机由仿制和测绘设计阶段步入自主研制阶段,C919于2023年5月投入...

3.71 MB共39页中文简体

1个月前11520积分

-

电子行业跟踪报告:基金配置比例升至历史高位,消费电子及PCB板块较受关注 万联证券 2024-07-25(9页) 附下载

附下载")

行业核心观点:SW电子24Q2基金重仓及超配比例升至历史高位。适配比例方面,SW电子行业2024年Q...

1.13 MB共9页中文简体

1个月前15420积分

-

【中泰电子|AI全视角】科技大厂财报系列:特斯拉24Q2业绩解读 中泰证券 2024-07-25(19页) 附下载

附下载")

24Q2业绩:收入255亿美元,yoy+2.3%,qoq+19.7%,高于市场预期,主要得益于发电和...

874.04 KB共19页中文简体

1个月前34820积分

-

兴森科技 公司深度报告:PCB行业领航者,IC载板乘风而起 华鑫证券 2024-07-25(39页) 附下载

附下载")

兴森科技(002436)投资要点AI驱动智能终端,载板迎风而起:1)在AI大模型、智能驾驶、消费电子...

1.88 MB共39页中文简体

1个月前65418积分

-

芯碁微装 2024Q2归母净利润环比增速超市场预期,PCB业务受技术升级和海外拓展需求强劲 中银证券 2024-07-25(4页) 附下载

附下载")

芯碁微装(688630)芯碁微装2024Q2归母利润环比增速超营业收入。PCB相关业务受技术升级和海...

824.14 KB共4页中文简体

1个月前92718积分

-

芯碁微装 Q2业绩高增长,PCB和泛半导体设备发展迅速 中泰证券 2024-07-25(4页) 附下载

芯碁微装(688630)投资要点事件:公司发布2024年中报预告。2024年上半年,公司预计实现营业...

610.89 KB共4页中文简体

1个月前40418积分

-

嘉益股份 业绩靓丽大超预期,下半年产能瓶颈有望缓解 中泰证券 2024-07-25(4页) 附下载

附下载")

嘉益股份(301004)投资要点事件:公司披露2024H1业绩预告。公司预计24H1实现归母净利润3...

578.38 KB共4页中文简体

1个月前35718积分

-

2024年6月财政数据解读:财政支出仍待发力 中泰证券 2024-07-25(9页) 附下载

附下载")

2024年1-6月,全国一般公共预算收入同比增速为-2.8%,与前值持平。分中央和地方看,前6个月,...

656.35 KB共9页中文简体

1个月前6215积分

-

专题策略:如何看待美国大选对市场的影响? 中泰证券 2024-07-25(21页) 附下载

附下载")

投资要点一、特朗普当选概率上升,但仍存在不确定性在美国2024年总统选举首场辩论中,拜登表现不佳,其...

2.33 MB共21页中文简体

1个月前35210积分

-

印刷电路板行业专题研究:全球PCB产业迎来复苏,国内企业积极抓住AI发展机遇 源达信息 2024-07-24(15页) 附下载

附下载")

投资要点全球PCB产业迎来复苏,服务器及汽车电子是主要驱动力2024年全球PCB行业产值有望迎来回升...

865.52 KB共15页中文简体

1个月前49420积分

-

非银金融政策专题:二十届三中全会金融政策分析与展望:政策基调延续 中泰证券 2024-07-24(26页) 附下载

附下载")

投资要点核心摘要:1、二十届三中全会《决定》金融政策论述符合预期,延续此前政策,对资本市场表述与“国...

1.25 MB共26页中文简体

1个月前65520积分

-

机械设备行业周报:半导体设备行业景气度向上,国产替代持续推进 甬兴证券 2024-07-24(9页) 附下载

附下载")

板块行情回顾本期(7月15日-7月19日),沪深300上涨1.92%,A股申万机械设备指数下跌1.1...

648.49 KB共9页中文简体

1个月前28520积分

-

芯碁微装 Q2业绩超预期,重视底部机遇! 华福证券 2024-07-24(3页) 附下载

附下载")

芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-...

376.84 KB共3页中文简体

1个月前68918积分

-

芯碁微装 Q2业绩超预期,重视底部机遇! 华福证券 2024-07-24(3页) 附下载

芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-...

376.84 KB共3页中文简体

1个月前73818积分

-

高频数据观察:上游价格全面回落 中泰证券 2024-07-24(9页) 附下载

附下载")

生产:主要开工率涨跌互现。高炉开工率全面上行:截至上周五,全国高炉开工率周环比上升0.17个百分点,...

858.33 KB共9页中文简体

1个月前42015积分

-

有色金属行业周报:新龙矿业停产整顿,供给紧张进一步推升锑价 中泰证券 2024-07-23(23页) 附下载

附下载")

投资要点1.【关键词】Finniss锂矿暂停运营;新龙矿业停产整顿,供给紧张推升锑价;Mysteel...

2.23 MB共23页中文简体

1个月前64120积分

-

银行:测算与展望│降息符合预期,新一轮存款利率调降可期 中泰证券 2024-07-23(13页) 附下载

附下载")

投资要点核心观点:1、降息符合预期,LPR挂钩7天OMO,利率市场化进一步深化。2、本次LPR调降1...

951.17 KB共13页中文简体

1个月前28720积分

-

房地产行业研究周报:住建部进一步落实保障房政策,二手房成交同比改善 中泰证券 2024-07-23(16页) 附下载

附下载")

房地产行业周报-20240719一周行情回顾本周,申万房地产指数下跌0.72%,沪深300指数上涨1...

1.41 MB共16页中文简体

1个月前60820积分

-

房地产行业2024年Q2土地市场总结:土地市场低位运行,政策环境持续优化 中泰证券 2024-07-23(9页) 附下载

附下载")

投资要点2024Q2全国土地供应及成交情况土地推出建面方面,2024年Q2全国供给土地规划建面7.0...

989.73 KB共9页中文简体

1个月前62320积分

-

达梦数据 自主数据库龙头,助力信创步入核心系统替换深水区 中泰证券 2024-07-23(33页) 附下载

附下载")

达梦数据(688692)报告摘要达梦数据:信创数据库行业领先,全栈产品扬帆护航。1)公司核心团队历经...

3.04 MB共33页中文简体

1个月前25618积分