煤炭开采板块上半年总结及下半年展望:继续关注盈利能力好和股息率高的标的川财证券2024-07-25.pdf

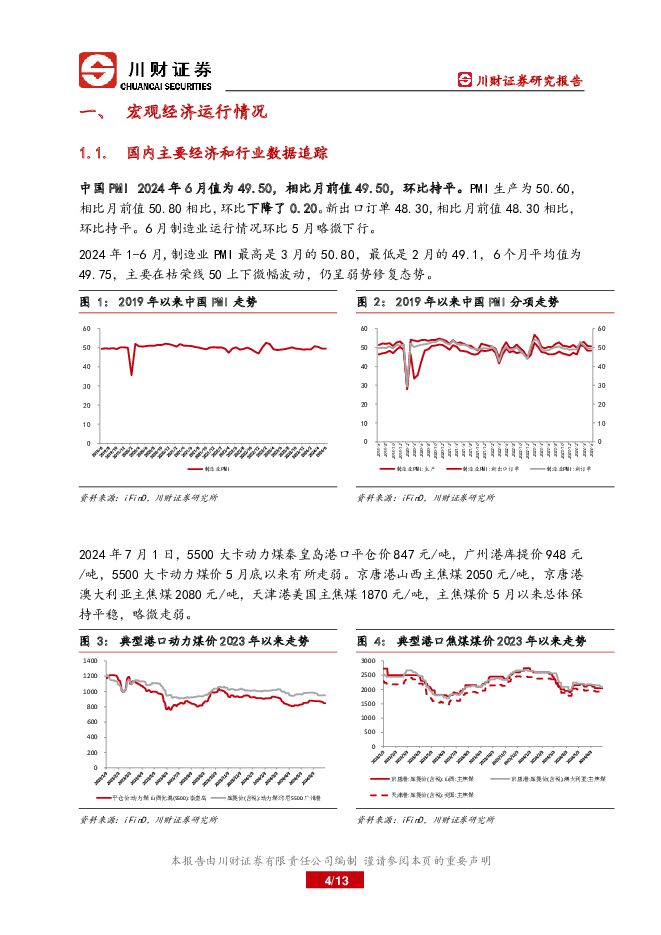

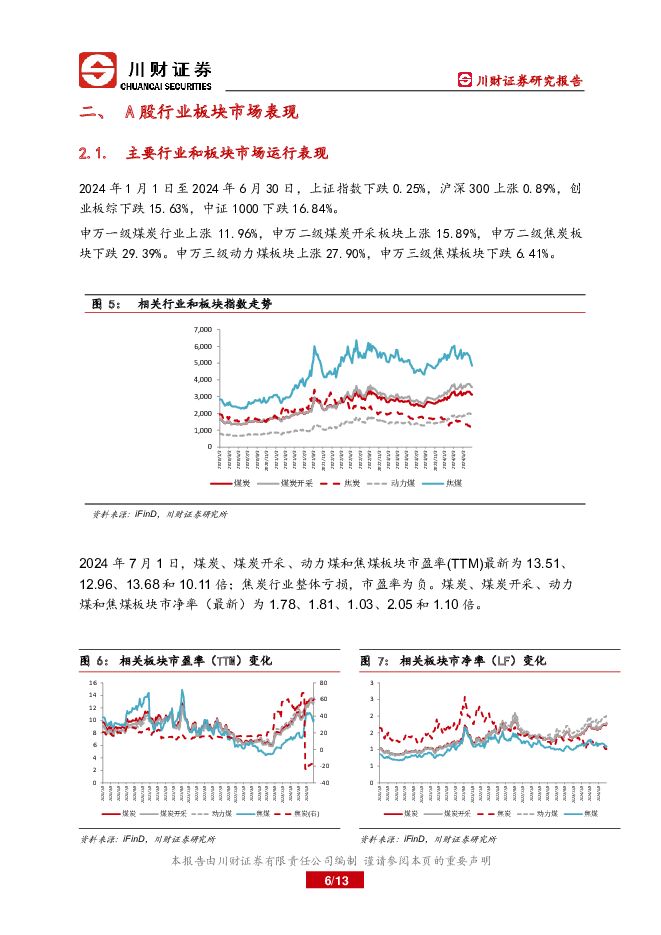

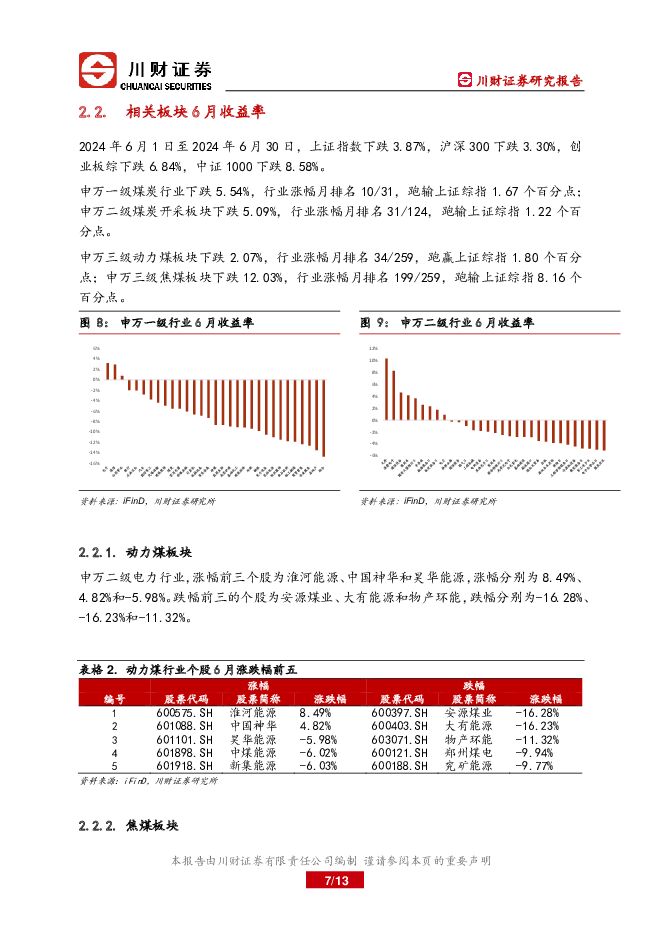

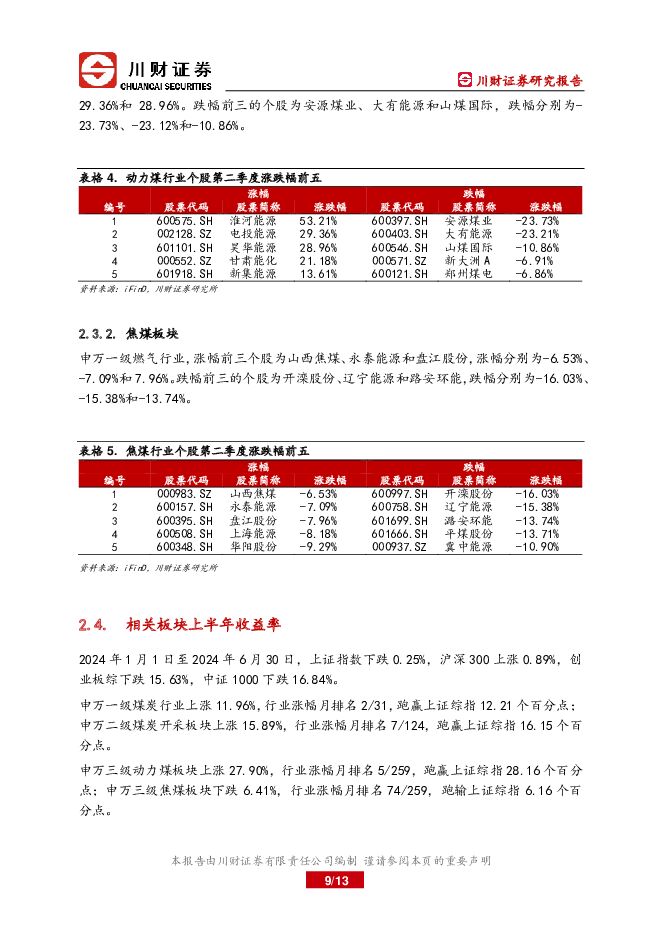

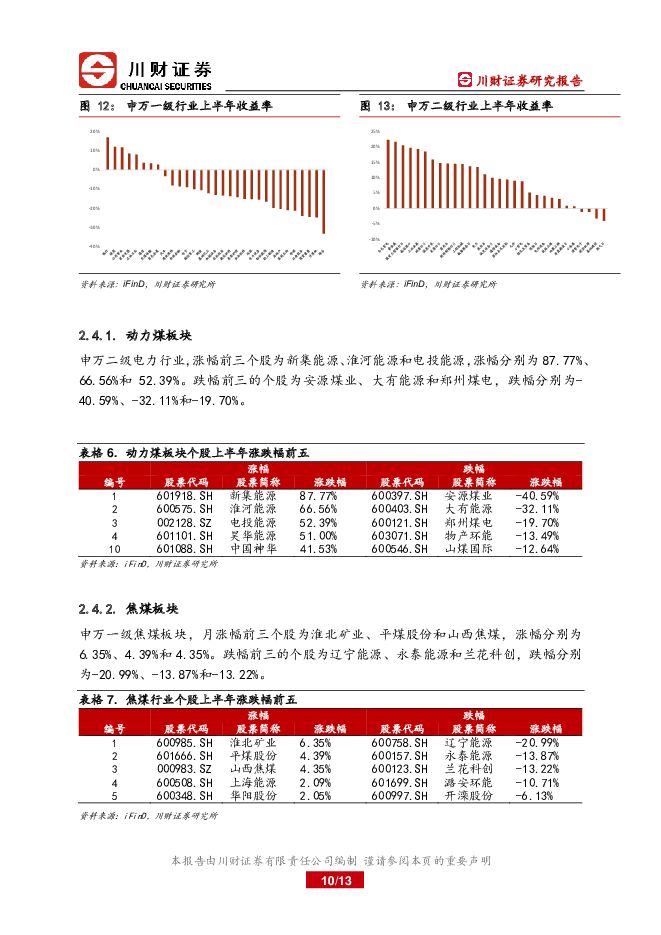

摘要:2024年1-6月煤炭板块收益率表现较好2024年1月1日至2024年6月30日,上证指数下跌0.25%,沪深300上涨0.89%,创业板综下跌15.63%,中证1000下跌16.84%。申万一级煤炭行业上涨11.96%,行业涨幅月排名2/31,跑赢上证综指12.21个百分点;申万二级煤炭开采板块上涨15.89%,行业涨幅月排名7/124,跑赢上证综指16.15个百分点。申万三级动力煤板块上涨27.90%,行业涨幅月排名5/259,跑赢上证综指28.16个百分点;申万三级焦煤板块下跌6.41%,行业涨幅月排名74/259,跑输上证综指6.16个百分点。2014年供给侧改革后,动力煤板块估值逻辑逐渐向公用事业模式演进行业运行上,社会电气化水平持续提高是近几年生产资料需求要素中最主要的积极方向,传统工业需求疲软仍是行业主要的软肋。供给侧改革和安全生产继续保证动力煤供给刚性,煤电在新型电力能源系统中的价值重估和电力价格体制改革则提供了煤炭价格和业绩的弹性,出口变化则是当前煤炭价格的主要影响变量。从行业盈利水平角度来看,我们认为,煤价整体重心在回归正常化的过程中,而且大概率是阶梯平台式回归,煤价也体现出易涨难跌的特点。近期火电行业盈利的恢复,除了煤价的正常回归之外,也有很大比例来自于销售电价的上涨,缓解了煤电矛盾,但也会让煤价回归合理的过程和幅度拉长,有利于煤炭行业盈利回归的更平滑。从权益市场估值逻辑角度来看,我们认为,煤价的周期性大波动会明显收敛且周期拉长,煤炭行业回归正常化后的盈利绝对水平和预期稳定性相对乐观,煤炭板块的分红预期也会比较稳定,市场对煤炭板块的盈利预期和估值逻辑都体现出向公用事业板块类型的演进和转变,煤炭板块股价的波动性也将明显收敛。当煤价回归常态的过程完成后,动力煤板块有望通过更低的价格波动性以及稳定的盈利和分红预期,吸引中低风险的中长期资金进行稳定的配置,在A股市场上体现出更多的板块防御性。建议可以继续关注股息率较高,补涨预期较好的相关标的。焦煤需求预期维持弱势,稀缺属性支撑行业盈利回归常态房地产和基建投资的疲软以及工业产能的相对过剩,使得各类固定资产投资增长预期维持谨慎。焦煤下游以金属冶炼为主,市场对需求端仍维持偏负面的预期,这个预期有望随着经济增长预期的修复进程而有所改善。与动力煤一样,供给侧改革和安全生产继续保证焦煤供给的刚性,而焦煤的稀缺性则保证其价格向下的刚性和向上的弹性。从行业运营和盈利稳定性上看,焦煤是一个典型的经济强势期的弹性品种和经济下行初期的防御品种。在当前经济修复过程中的平台期,动力煤受煤电板块的修复带动,权益市场的表现更强势;焦煤则受需求端弱势预期影响,相对表现较弱。风险提示:宏观经济增长低于预期,社会能源利用电动化趋势放缓,外需超预期下滑。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭开采行业深度报告:煤炭黄金时代2.0,向合理且可持续高盈利转型 开源证券 2024-07-25(20页) 附下载

附下载")

煤企业绩向合理可持续高盈利转型,行业高景气有望延续当前国内现货煤价逐渐回归且维持在相对高位且窄幅震荡...

3.41 MB共20页中文简体

1个月前83820积分

-

煤炭开采板块上半年总结及下半年展望:继续关注盈利能力好和股息率高的标的 川财证券 2024-07-25(13页) 附下载

2024年1-6月煤炭板块收益率表现较好2024年1月1日至2024年6月30日,上证指数下跌0.2...

1.5 MB共13页中文简体

1个月前48320积分

-

光伏原材料系列专题研究报告:多晶硅贡献工业硅核心增量,颗粒硅异军突起 川财证券 2024-07-25(31页) 附下载

附下载")

光伏电池迭代向N型切换,成本优化核心聚焦硅材与银浆P型电池转换效率已逼近理论极限,光伏行业发展加速电...

1.27 MB共31页中文简体

1个月前7220积分

-

煤炭行业基金持仓分析:2024Q2持股数量、市值皆提升,低配幅度收窄 德邦证券 2024-07-24(9页) 附下载

附下载")

投资要点:2024年Q2煤炭行业展现优异的防御属性。2024年Q2,煤炭行业市场表现比较优异,跑赢上...

951.45 KB共9页中文简体

1个月前7720积分

-

煤炭开采行业专题研究:2024Q2主动型基金在煤炭行业持仓比例持续提升 国海证券 2024-07-23(10页) 附下载

附下载")

投资要点:2024年二季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.61%,环比+0....

672.04 KB共10页中文简体

1个月前68320积分

-

煤炭行业周报:高温持续情绪提振,电厂高日耗支撑煤价 华福证券 2024-07-22(15页) 附下载

附下载")

投资要点:投资策略动力煤方面1、产地方面,1)动力煤矿山开工保持稳定,动力煤矿山开工率94%,周环比...

8.86 MB共15页中文简体

1个月前48220积分

-

煤炭周报:板块逻辑未变,调整即为布局良机 德邦证券 2024-07-22(17页) 附下载

附下载")

投资要点:终端日耗延续回升,煤价窄幅震荡。A)价格及事件回顾:本周CCTD环渤海动力煤Q5500价格...

2.05 MB共17页中文简体

1个月前91720积分

-

2024年二季度煤炭债复盘:行业策略纵深有所突破 山西证券 2024-07-22(22页) 附下载

附下载")

投资要点:供需难言宽松。供给端,安监升级造成供给结构性收缩,关注山西复产进度。需求端,分化趋势不改,...

2.37 MB共22页中文简体

1个月前25920积分

-

煤炭行业周报:三中全会利好供需基本面,煤炭板块超跌布局在当下 中泰证券 2024-07-22(28页) 附下载

附下载")

投资要点投资建议:三中全会利好供需基本面,煤炭板块超跌布局在当下。本周煤炭板块逐步趋稳,伴随“三伏天...

1.6 MB共28页中文简体

1个月前14420积分

-

煤炭行业周报:上半年煤矿安监趋严,生产端供给收缩 国投证券 2024-07-22(17页) 附下载

附下载")

行业走势: 本周上证指数上涨 0.37%,沪深 300 指数上涨 1.92%,创业板指数上涨 2.4...

1.15 MB共17页中文简体

1个月前68620积分

-

煤炭行业周报:供需双弱终端去库,动力煤价格以稳为主 山西证券 2024-07-21(19页) 附下载

附下载")

投资要点动态数据跟踪动力煤:高温延续电煤度峰,港口库存下行。煤炭产地事故多发安监收紧,叠加发运到港成...

7.82 MB共19页中文简体

1个月前66620积分

-

煤炭开采行业周报:日耗延续上升,港口及电厂库存去化明显 国海证券 2024-07-21(24页) 附下载

附下载")

投资要点:动力煤方面,供应端弹性仍然较小,迎峰度夏期间日耗延续上涨,上周港口及电厂库存都出现去库迹象...

7.83 MB共24页中文简体

1个月前98520积分

-

煤炭行业周报:电厂日耗水平创年内新高,铁水日均产量上行行业周报 开源证券 2024-07-21(28页) 附下载

附下载")

本周要闻回顾: 电厂日耗水平创年内新高,铁水日均产量上行当前仍处于迎峰度夏阶段, 全国持续高温催升电...

3.07 MB共28页中文简体

1个月前60720积分

-

煤炭开采行业周报:去库加速或将催涨煤价,再度建议逢低配置煤炭 信达证券 2024-07-21(33页) 附下载

附下载")

本期内容提要:本周产地煤价环比下降。截至7月19日,陕西榆林动力块煤(Q6000)坑口价835.0元...

2.02 MB共33页中文简体

1个月前90120积分

-

煤炭周报:煤价震荡偏稳运行,看好迎峰度夏旺季需求 民生证券 2024-07-20(25页) 附下载

附下载")

煤价震荡偏稳运行,看好迎峰度夏旺季需求。本周港口煤价小幅下滑后企稳产地煤价偏弱运行。展望后市,供给端...

1.21 MB共25页中文简体

1个月前67020积分

-

煤炭行业:六大发电集团日均耗煤需求量增大,全样本独立焦企的产能利用率提升 东兴证券 2024-07-19(13页) 附下载

附下载")

国内外动力煤价格下行。截至7月1日,秦皇岛动力煤山西优混5500平仓价格847元/吨,环比上月降3....

1.12 MB共13页中文简体

1个月前16520积分

-

环保与公用事业行业周报:国家能源局发布6月份全社会用电量等数据,建议关注煤炭低碳化改造 德邦证券 2024-07-21(18页) 附下载

附下载")

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数上涨0.1%,环保行业指数下...

1.53 MB共18页中文简体

1个月前80120积分

-

煤炭开采行业跟踪周报:供需双弱,库存略有去化促煤价筑底 东吴证券 2024-07-21(10页) 附下载

附下载")

行业近况本周(7月15日至7月19日)港口动力煤现货价环比下跌6元/吨,报收846元/吨。供给端,本...

637.47 KB共10页中文简体

1个月前24820积分

-

24Q2煤炭行业基金持仓分析:市值推动持仓份额提升,看好迎峰度夏旺季需求 民生证券 2024-07-21(2页) 附下载

附下载")

样本范围: 我们的分析的范围为公募基金中灵活配置型基金、偏股混合型基金、平衡混合型基金和普通股票型基...

569.7 KB共2页中文简体

1个月前90720积分

-

6月煤炭供需数据全面解读:原煤生产由降转增,水电大增,火力发电阶段性降幅明显 国海证券 2024-07-17(19页) 附下载

附下载")

事件:2024年7月15日,国家统计局发布2024年6月能源生产情况:煤炭:6月原煤生产由降转增。6...

1021.21 KB共19页中文简体

1个月前8020积分