公用事业行业研究周报:新增专项债披露进入收官阶段,新政设定存量项目中央补贴时长华西证券2020-10-26.pdf

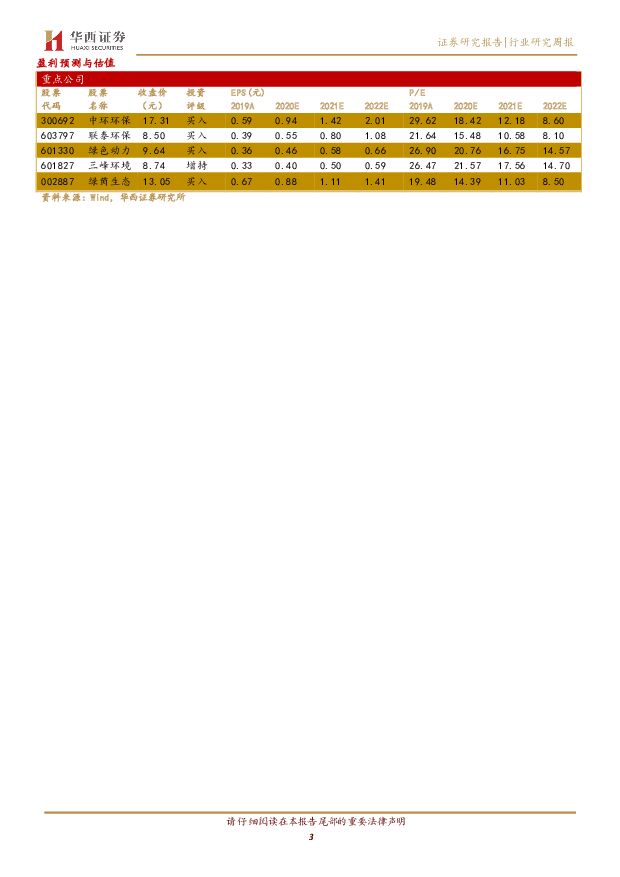

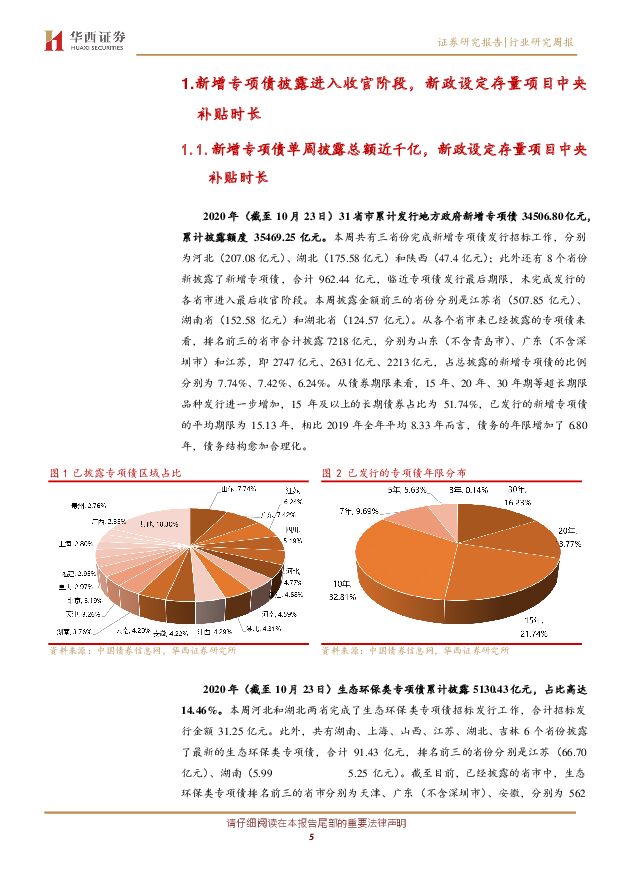

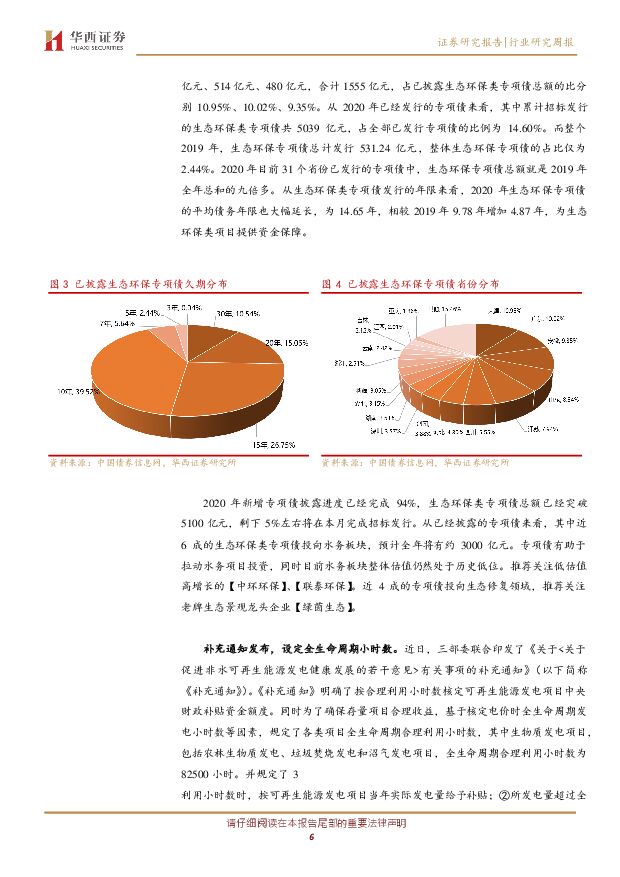

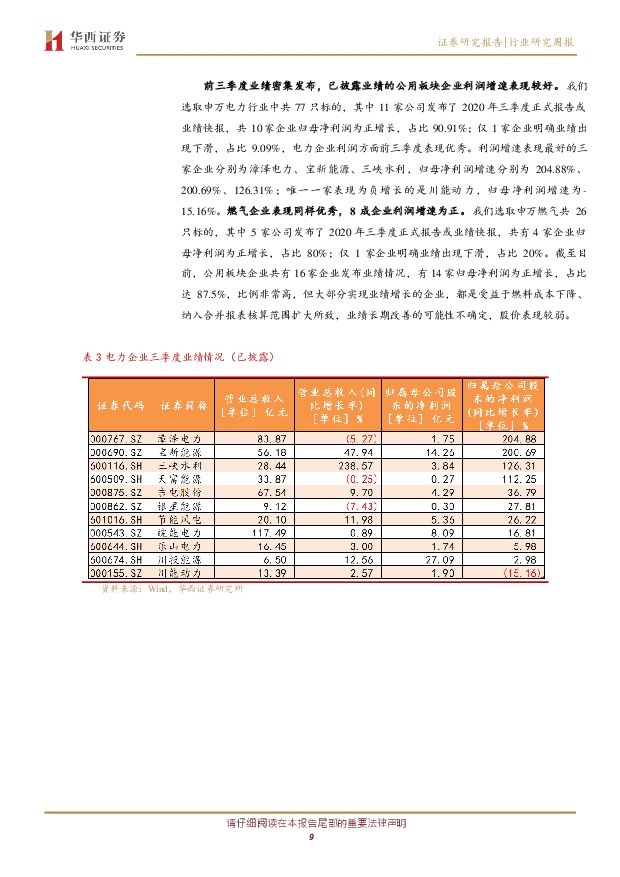

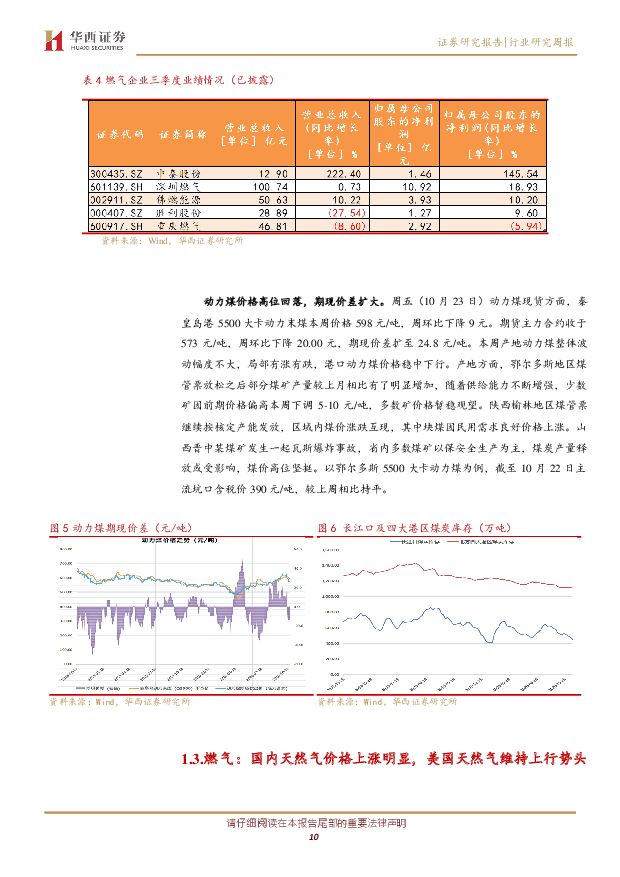

摘要:我们跟踪的159只环保及公用行业股票,本周跑输上证指数1.59个百分点。年初至今跑赢上证指数0.10个百分点。本周宝新能源、联美控股、兴源环境分别上涨5.25%、3.80%、3.64%,表现较好;巴安水务、迪森股份、惠天热电分别下跌19.35%、15.29%、12.90%,表现较差。新增专项债单周披露总额近千亿,新政设定存量项目中央补贴时长2020年(截至10月23日)31省市累计发行地方政府新增专项债34506.80亿元,累计披露额度35469.25亿元。本周共有三省份完成新增专项债发行招标工作,分别为河北(207.08亿元)、湖北(175.58亿元)和陕西(47.4亿元);此外还有8个省份新披露了新增专项债,合计962.44亿元,临近专项债发行最后期限,整体披露速度有加快趋势。2020年(截至10月23日)生态环保类专项债累计披露5130.43亿元,占比高达14.46%。近日,三部委联合印发了《关于<关于促进非水可再生能源发电健康发展的若干意见>有关事项的补充通知》(以下简称《补充通知》)。《补充通知》明确了按合理利用小时数核定可再生能源发电项目中央财政补贴资金额度。同时为了确保存量项目合理收益,基于核定电价时全生命周期发电小时数等因素,规定了各类项目全生命周期合理利用小时数,其中生物质发电项目,包括农林生物质发电、垃圾焚烧发电和沼气发电项目,全生命周期合理利用小时数为82500小时,补贴全生命周期15年。三季报陆续披露,我们选取SW水务和SW环保工程及服务共64只标的,其中有7家企业率先披露了2020年三季度正式报告或业绩快报。在已披露业绩报告的7家企业中,公司前三季度归母净利润同比向上的共有4家,占比57%;同比下滑的共有3家,占比42.85%,综合来看已披露业绩的环保企业半数利润正增长。三季报业绩表现较好,动力煤价格高位回落前三季度业绩密集发布,截至目前公用板块企业利润增速表现优秀。我们选取申万电力行业中共77只标的,其中11家公司发布了2020年三季度正式报告或业绩快报,共10家企业归母净利润为正增长,占比90.91%;仅1家企业明确业绩出现下滑,占比9.09%,电力企业利润方面前三季度表现较好。燃气企业表现同样优秀,8成企业利润增速为正。我们选取申万燃气共26只标的,其中5家公司发布了2020年三季度正式报告或业绩快报,共有4家企业归母净利润为正增长,占比80%;仅1家企业明确业绩出现下滑,占比20%。截至目前,公用板块企业共有16家企业发布业绩情况,有14家归母净利润为正增长,占比达87.5%,比例非常高,但大部分实现业绩增长的企业,都是受益于燃料成本下降、纳入合并报表核算范围扩大所致,业绩长期改善的可能性不确定,股价表现较弱。国内天然气价格上涨明显,美国天然气维持上行势头本周期内,全国LNG均价上涨明显,接收站和工厂价格都有上涨。具体分析来看:一是临近北方供暖季,LNG市场心态表现积极,下游终端积极备货补库,上游工厂及接收站出货顺畅,部分接收站几乎处于满负荷出货状态;二是据卓创资讯了解,10月下旬西北中石油线上竞拍交易基准价上调0.1元/立方米至1.38元/立方米,工厂生产成本增加,助推价格上扬;三是近期东北亚现货到岸价格也是一路上涨,接收站进口成本提高。综合影响下,本周全国LNG价格延续上行走势,且涨势比较明显。本周期美国天然气市场基本呈现先跌后涨的趋势。前期受飓风影响,需求不佳,价格下滑,随后由于冷冬效应提振市场热情,需求上升价格出现明显回升。投资建议2020年新增专项债披露进度已经完成94%,生态环保类专项债总额已经突破5100亿元,剩下5%左右将在本月完成招标发行。从已经披露的专项债来看,其中近6成的生态环保类专项债投向水务板块,预计全年将有约3000亿元。专项债有助于拉动水务项目投资,同时目前水务板块整体估值仍然处于历史低位。推荐关注低估值高增长的【中环环保】、【联泰环保】。近4成的专项债投向生态修复领域,从目前的市场反应情况来看,专项债将之前PPP等大型订单碎片化,订单工期短、实施完工快,加速了订单的业绩兑现,推荐关注老牌生态景观龙头企业【绿茵生态】。综合2020年以来生物质发电行业发行的政策,本次补充通知属于打补丁性质,明确了存量项目限时补贴政策,据估算,可将某项目后15年的运营期净利率拉低7-8个百分点,如地方政府没有额外的针对社会资本方的补贴措施,则对存量项目属于偏利空的影响。投资上,建议大家关注【三峰环境】和【绿色动力】这种已投产运营规模较大的国有企业,通过IPO或者定增募集到资金降低了负债率,现有规模稳固了行业地位,而十四五国家限制了投产速度,又不至于负债率增长太快增加财务费用,再加上大股东信用背书,未来应该可以走的更远。风险提示1)疫情时间持续较久;2)动力煤、天然气需求季节性下降;3)电力政策出现较大变动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:看好被动元件景气度复苏及AI增量需求拉动 天风证券 2024-07-25(38页) 附下载

附下载")

被动元件:国内MLCC大厂Q2利润同环比增长明显,三环24H1业绩预告归母净利润中值对应同比增速为4...

4.33 MB共38页中文简体

1个月前83820积分

-

电力设备行业研究周报:2024Q2电力设备行业基金持仓基本稳定 申港证券 2024-07-25(10页) 附下载

附下载")

投资摘要:每周一谈:2024Q2电力设备行业基金持仓基本稳定电力设备行业基金持仓基本稳定。2024Q...

1.13 MB共10页中文简体

1个月前90020积分

-

电子行业研究周报:业绩预告显示复苏态势,看好国产替代和周期向上 申港证券 2024-07-25(10页) 附下载

附下载")

投资摘要:市场回顾上周(7.15-7.21)电子指数涨跌幅0.46%,在申万31个行业中排名第9,跑...

1.09 MB共10页中文简体

1个月前71320积分

-

非银行金融行业研究:6月公募数据点评:债券基金规模再超权益基金,科创类ETF获资金青睐 国金证券 2024-07-25(4页) 附下载

附下载")

事件7月22日,基金业协会公布24年6月公募基金行业数据。点评市场增量仍靠债券基金贡献,自19/01...

753.2 KB共4页中文简体

1个月前67420积分

-

公用事业行业周报:三中全会关注电力市场改革,煤电清洁低碳转型路径明确 上海证券 2024-07-25(3页) 附下载

附下载")

核心观点二十届三中全会深化体制改革,推动电价等制度改革,加快全国统一电力市场构建。第二十届三中全会于...

341.1 KB共3页中文简体

1个月前71120积分

-

2024年公用事业行业中期策略:继续看好四水两核 期待绿电否极泰来 华源证券 2024-07-24(40页) 附下载

附下载")

1.1水核行情的底层逻辑:权益资产大分化与稳定价值类资产重估水电核电股价上涨的本质是低协方差资产重估...

3.06 MB共40页中文简体

1个月前62620积分

-

电力设备与新能源行业研究:新兴市场需求专题(二):全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载

:全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载")

投资逻辑:大储:全球绿色转型加速,光伏风电装机猛增后的必然——大储需求从1-10爆发。1)澳大利亚:...

2.9 MB共28页中文简体

1个月前45320积分

-

2024年中国AI+办公软件行业研究报告:AI+软件开启智慧办公新里程,解锁未来工作新模式(摘要版) 头豹研究院 2024-07-24(24页) 附下载

头豹研究院 2024-07-24(24页) 附下载")

AI+办公软件定义与工作原理AI+办公软件是融合人工智能技术的创新工具,它运用机器学习、自然语言处理...

2.25 MB共24页中文简体

1个月前19520积分

-

POE行业研究报告:光伏胶膜拉动需求,国产化进程加速 上海证券 2024-07-24(41页) 附下载

附下载")

主要观点光伏胶膜迭代趋势放大未来POE需求。POE兼具塑料和橡胶的性质,性能优异,在光伏胶膜、汽车、...

1.76 MB共41页中文简体

1个月前31620积分

-

基础化工行业研究:避险需求提升,建议重点关注龙头卷王 国金证券 2024-07-24(17页) 附下载

附下载")

行业观点公募基金配置化工行业水平开始企稳,具备避险属性的龙头企业关注度提升。2024年2季度公募基金...

1.62 MB共17页中文简体

1个月前76220积分

-

汽车行业研究周报:2024Q2汽车行业基金持仓环比微升 申港证券 2024-07-24(10页) 附下载

附下载")

投资摘要:每周一谈:2024Q2汽车行业基金持仓环比微升2024Q2汽车行业基金持仓环比微升。202...

1.05 MB共10页中文简体

1个月前10820积分

-

医药健康行业研究:整体政策设计脉络清晰,医保收入支出增长稳健 国金证券 2024-07-23(14页) 附下载

附下载")

投资逻辑:中国共产党第二十届中央委员会第三次全体会议于2024年7月15日至18日在北京举行。根据新...

1.98 MB共14页中文简体

1个月前75720积分

-

汽车及汽车零部件行业研究:传感器清洗专题报告二:L4级自动驾驶渐近,传感器清洗有望迈入标配化 国金证券 2024-07-23(22页) 附下载

附下载")

核心观点L4级自动驾驶渐近,推升传感器清洗市场需求。伴随汽车自动驾驶等级提升,单车传感器用量更多,传...

2.72 MB共22页中文简体

1个月前94620积分

-

农林牧渔行业研究周报:仔猪价格连续周环比回落,能繁母猪存栏小幅回升 申港证券 2024-07-23(13页) 附下载

附下载")

投资摘要:每周一谈:仔猪价格连续周环比回落能繁母猪存栏小幅回升商品猪出栏均价周内创今年新高,仔猪价格...

2 MB共13页中文简体

1个月前96920积分

-

房地产行业研究周报:住建部进一步落实保障房政策,二手房成交同比改善 中泰证券 2024-07-23(16页) 附下载

附下载")

房地产行业周报-20240719一周行情回顾本周,申万房地产指数下跌0.72%,沪深300指数上涨1...

1.41 MB共16页中文简体

1个月前60820积分

-

电力设备与新能源行业研究周报:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

1个月前86320积分

-

电力设备与新能源行业研究:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

1个月前79620积分

-

房地产行业研究:LPR引导房贷利率下调,期待存量房贷利率跟降 国金证券 2024-07-23(7页) 附下载

附下载")

事件2024年7月22日,中国人民银行授权全国银行间同业拆借中心公布,2024年7月22日贷款市场报...

906.8 KB共7页中文简体

1个月前29220积分

-

信息技术产业行业研究:AI持续迭代,关注硬件及应用落地投资机会 国金证券 2024-07-22(23页) 附下载

附下载")

投资逻辑电子板块:Q2电子板块业绩复苏明显,继续看好Ai及需求复苏产业链。台积电公布2024年Q2业...

2.46 MB共23页中文简体

1个月前29520积分

-

轻工造纸行业研究周报:美国新型烟草合规市场扩容趋势已现,宠食电商增速延续靓丽表现 国金证券 2024-07-22(16页) 附下载

附下载")

行业观点更新:家居:内销方面,根据国金LAB数字中心统计,6月家居卖场客流量指数为0.71,仍相对偏...

2.4 MB共16页中文简体

1个月前13520积分