化工行业周报:油价大幅反弹,油头产业链底气仍足华福证券2021-07-27.pdf

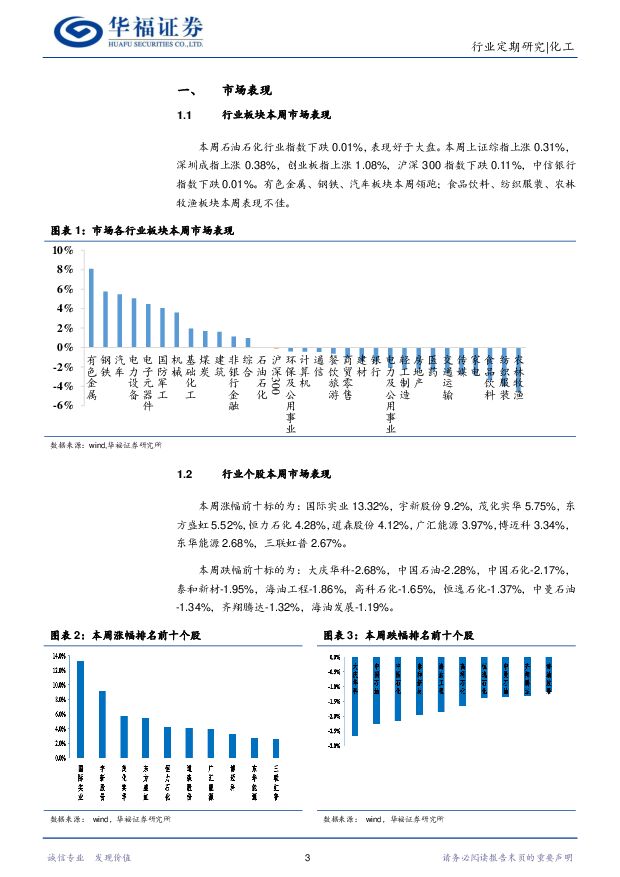

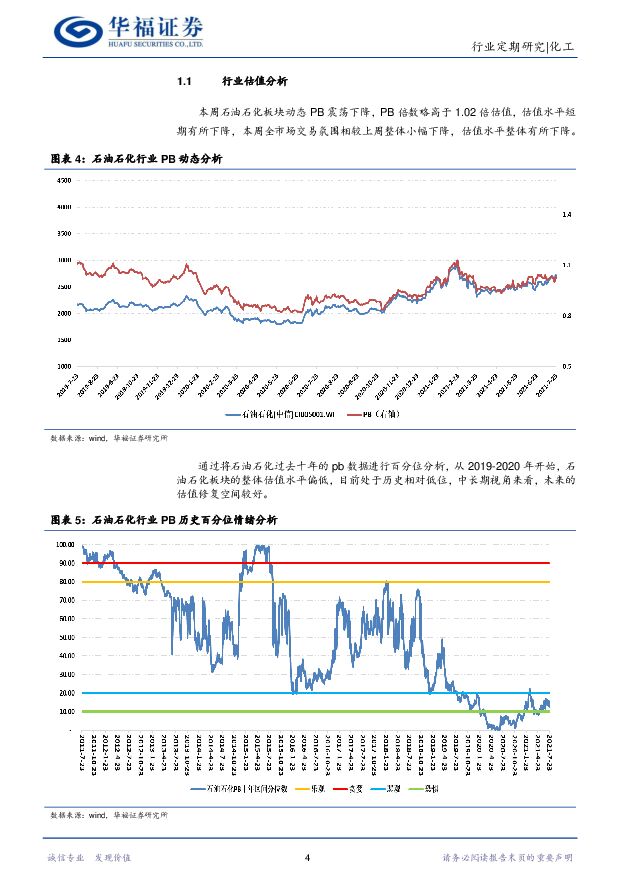

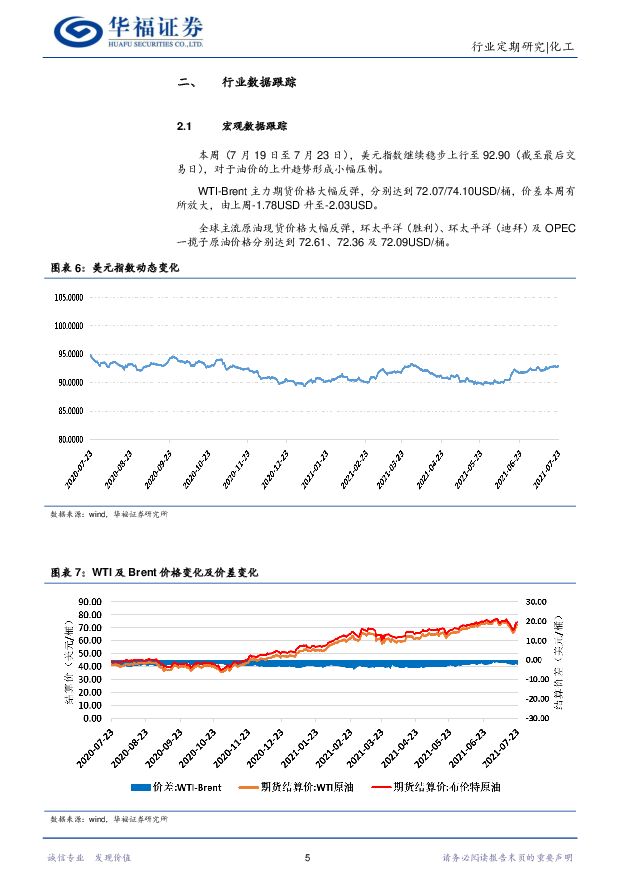

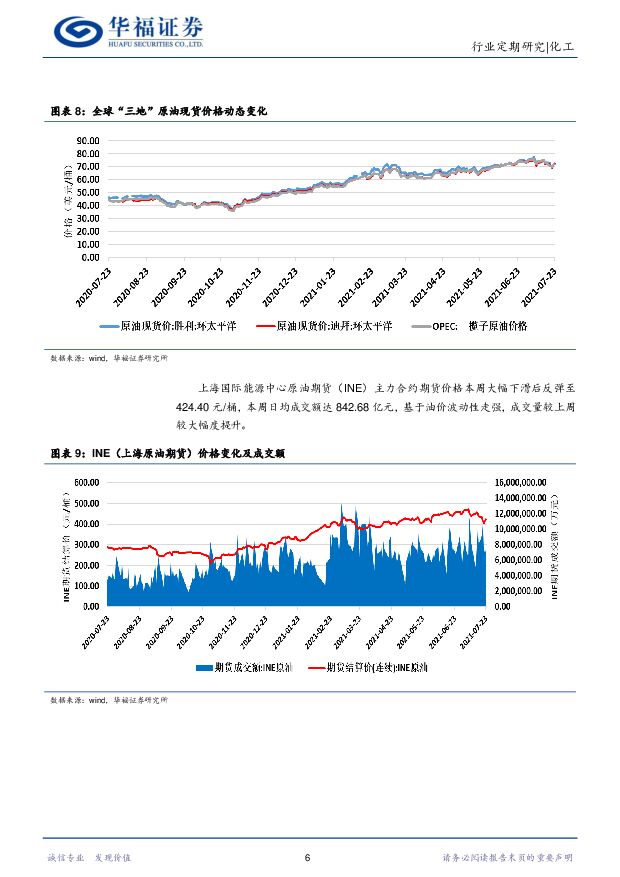

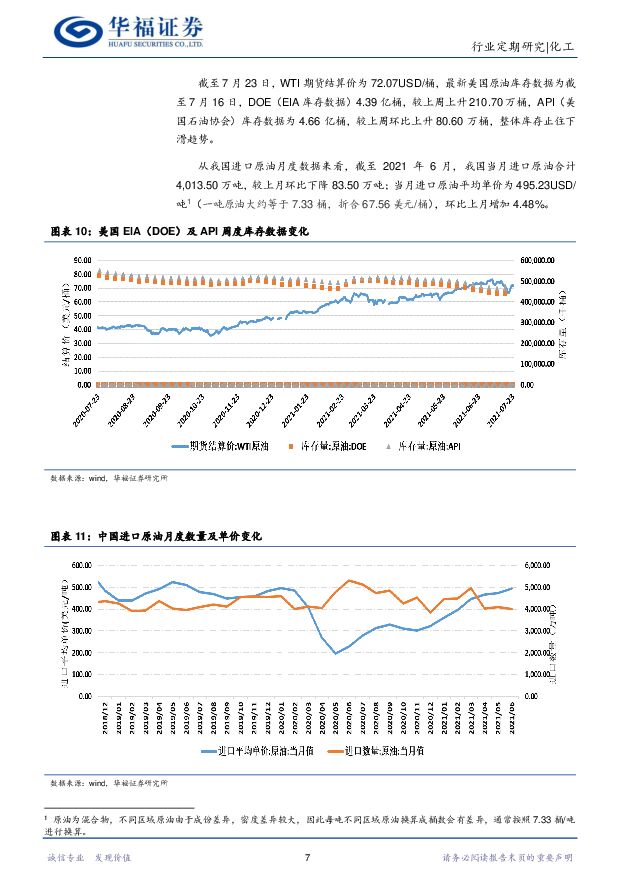

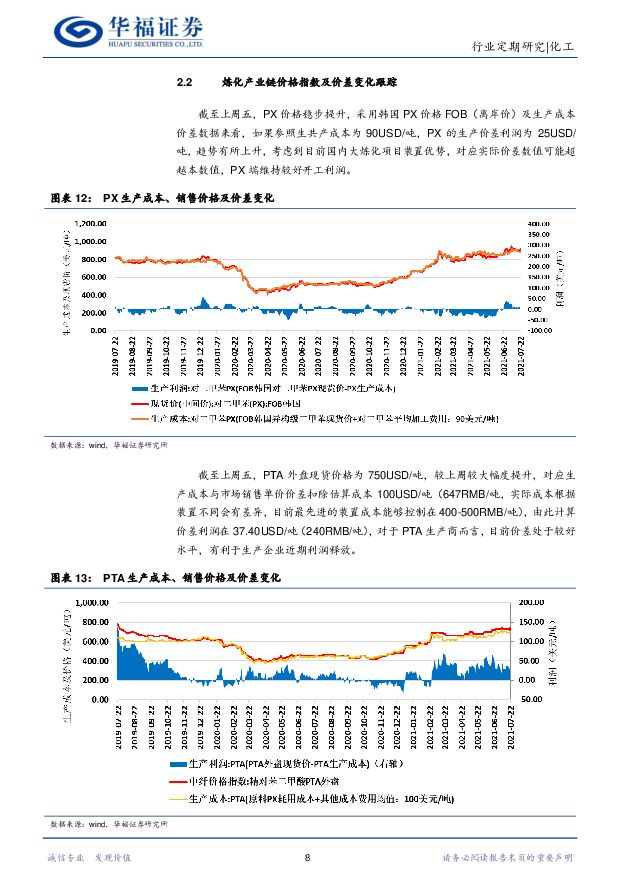

摘要:投资要点:本周态势: 目前石油石化板块本周(7.19-7.23)震荡下行,截至本周最后交易日市净率LF1.02xPB,较上周估值有所下降,市场热度小幅下降,日均交易额11951.97亿元(周环比-2.11%),本周美元指数温提升,对油价有一定压制效应,原油期现价格经过市场情绪消化后维持反弹态势,油价走出自身温和上升逻辑,市场对于油价上升的一致性预期维持,当然美联储taper是否会在今年Q4实施成为后续制约油价的潜在风险。增产协议及delta病毒变异情绪逐步消化,油价转入第二轮动态平衡。 第19次欧佩克和非欧佩克部长级会议(ONOMM)达成共识为: 从2021年8月开始,每月将总产量向上调整40万桶/天,直到逐步取消580万桶/天的调整,并在2021年12月评估市场发展和参与国的表现,并致力于在2022年9月底结束产量调整。协议达成及变异病毒感染人数大增将油价短时间打击产生较大回撤,然而情绪消化后,需求端整体维持较好需求,且库存维持较低水平给予油价提振的充分底气。油价未来中期走势仍然面临较多约束,但目前国内下游需求较好提振板块利润。近两周,聚酯下游的景气度近期维持在高位,目前聚酯工厂的开工负荷维持在较高水平,且下游的需求信心及海外订单情况维持在较好水平,炼化项目公司发布的业绩预盈公告展示了炼化上半年极强的盈利能力。未来,基于油价整体维持高位震荡,对于整个炼化板块仍维持较好的盈利预期。油价传导路径有长有短,炼化相关产业链受影响明显,基础化工子板块多,且供需处于更下游,自有其价格周期及发展阶段。 油价波动对于石油石化及下游基础化工的传导路径及力度会有所差异,油价波动对于与原油出发的产业链越近,感受到“波动性”越强,如同在一条链条上,当抖动油价的价格一端,产业链上的所有产品价格不可避免发生震荡,但是对应随着产业链的拉长,其震荡的影响力及冲击波会逐步降低,因此越往上游的相关产品价格预期越要关注油价的变化,越往下游,则要更多关注对应产品的“微环境”,需要关注更多该产品的应用场景变化及供需逻辑。市场表现本周石油石化行业指数下跌0.01%,表现好于大盘。本周上证综指上涨0.31%,深圳成指上涨0.38%,创业板指上涨1.08%,沪深300指数下跌0.11%。石油石化同业分层来看,建议关注优质炼化龙头(荣盛石化、恒力石化、东方盛虹)、稳扎稳打中游(桐昆股份、恒逸石化、新凤鸣)、优秀油服(中海油服、石化油服、海油发展、海油工程、中油工程)。风险提示地缘政治危机提升、油价大幅波动、国内外经济恶化等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业周报:集运船东继续宣涨,跨境空运维持高景气 华福证券 2024-06-25(14页) 附下载

附下载")

投资要点:航运板块:船公司宣涨7月运价,美国8月进口量或达峰值。近期达飞及马士基先后提涨7月运价,继...

2.41 MB共14页中文简体

1天前65320积分

-

化工新材料行业周报:饲料添加剂价格上涨,电子化学品关注度提升 太平洋 2024-06-25(27页) 附下载

1.重点行业和产品情况跟踪饲料添加剂: 本周市场货源紧张叠加成本端玉米价格支撑, 本周苏氨酸与赖氨酸...

1.88 MB共27页中文简体

1天前34720积分

-

农林牧渔:猪价阶段性调整,整体向上趋势不改 华福证券 2024-06-25(12页) 附下载

投资要点:生猪养殖:猪价阶段性调整,整体向上趋势不改。1)养殖端出栏增量,猪价继续回调。北方散户及二...

1.73 MB共12页中文简体

1天前88020积分

-

银行日报:消费市场需求有望进一步释放 华福证券 2024-06-25(7页) 附下载

附下载")

投资要点:板块表现:6月24日,沪深300指数收跌,银行板块小幅收涨。截至收盘,沪深300指数下跌0...

955.34 KB共7页中文简体

1天前34920积分

-

2024年5月快递行业数据点评:5月行业件量同比+23.8%,需求持续强势增长 华福证券 2024-06-25(10页) 附下载

附下载")

事件:国家邮政局披露2024年5月行业经营数据,A股快递公司披露24年5月经营数据。商流:社零增速同...

1.29 MB共10页中文简体

1天前25520积分

-

三生国健 聚焦自免赛道,产品+管线并举构筑自免矩阵 华福证券 2024-06-25(25页) 附下载

三生国健(688336)投资要点:国内自免药物结构性错位正在修复,关注长期需求催生的大空间。自身免疫...

3 MB共25页中文简体

1天前23018积分

-

昊华科技 发行股份购买资产获批复,打造全球氟化工综合企业 华安证券 2024-06-25(5页) 附下载

附下载")

昊华科技(600378)主要观点:事件描述6月21日晚,昊华科技发布关于公司发行股份购买资产并募集配...

387.23 KB共5页中文简体

1天前6718积分

-

基础化工行业周报:黏胶短纤、磷酸氢钙价格上涨,重视化工长周期投资机会 国海证券 2024-06-23(60页) 附下载

投资要点:2024 年 6 月 20 日, 国海化工景气指数为 100.53, 较 6 月 13 日...

6.13 MB共60页中文简体

2天前75920积分

-

轻工制造:5月出口品类持续恢复,个护户外618表现亮眼 华福证券 2024-06-23(21页) 附下载

附下载")

【周观点】5月出口细分品类较好增长延续,关注恒林股份、哈尔斯、匠心家居;百亚618战报靓丽,线上渠道...

6.02 MB共21页中文简体

2天前8820积分

-

基础化工行业周报:继续重点关注涤纶长丝板块投资机会 开源证券 2024-06-23(35页) 附下载

本周行业观点:继续重点关注涤纶长丝板块投资机会如我们在2024年6月16日周报《涤纶长丝价格延续上涨...

4.48 MB共35页中文简体

2天前27720积分

-

电子国产射频前端:5G时代崭露锋芒,高端产品加速渗透 华福证券 2024-06-23(24页) 附下载

投资要点:通信协议十年一变,射频方案由复杂走向统一。通信协议的升级持续推动射频前端器件复杂性提升,在...

4.12 MB共24页中文简体

2天前93620积分

-

基础化工行业周报:先正达南通新植保制剂生产基地项目奠基,中煤榆林煤炭深加工基地项目开工 华福证券 2024-06-23(23页) 附下载

附下载")

投资要点:本周板块行情:本周,上证综合指数下跌1.14%,创业板指数下跌1.98%,沪深300下跌1...

3.98 MB共23页中文简体

2天前51020积分

-

化工新材料产业周报:SEMI料2024年全球半导体制造产能同增6%,星舰计划于7月底第五次完整试飞 国海证券 2024-06-23(30页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.38 MB共30页中文简体

2天前99520积分

-

化工行业2024年中期策略报告:供应周期,资源先行 平安证券 2024-06-23(40页) 附下载

全球资本开支增速放缓环境下,上游资源具稀缺性且供应趋紧的细分领域更具长期投资价值。煤炭:国家对煤炭市...

3.22 MB共40页中文简体

2天前66220积分

-

电子:端侧AI风起扬帆,软硬生态革新交相辉映 华福证券 2024-06-23(18页) 附下载

附下载")

投资要点:端侧是AI场景落地关键,混合AI架构是未来,手机/PC有望率先落地,后续将延伸到XR/耳机...

3.25 MB共18页中文简体

2天前91620积分

-

保险估值探讨系列:从显著因子定量测算看合理估值区间在什么位置 华福证券 2024-06-23(29页) 附下载

摘要保险股投资框架概述:股价驱动因素与估值驱动因素。1)股价驱动因素:保险公司的利润来源结构分为利差...

2.46 MB共29页中文简体

2天前36420积分

-

家用电器行业专题报告:深耕北美线下:从渠道打法、价值链拆分到以石头拓展空间测算为例 华福证券 2024-06-23(22页) 附下载

附下载")

美国:零售渠道仍以线下渠道为主,线下渠道集中度更高,话语权更强。尽管疫情加速消费者线上购物习惯的养成...

2.16 MB共22页中文简体

2天前48720积分

-

医药生物:即将步入7月,开始关注中报 华福证券 2024-06-23(12页) 附下载

附下载")

投资要点:行情回顾:本周(6.17-6.21)中信医药生物板块指数下跌2.6%,跑输沪深300指数1...

1.53 MB共12页中文简体

2天前7020积分

-

房地产行业周报:商品房去库存加速推进,保障房建设范围扩大 华福证券 2024-06-23(12页) 附下载

附下载")

周度观点:央行:用市场化方式加快推动商品房去库存6月19日,中国人民银行行长潘功胜在2024陆家嘴论...

1.44 MB共12页中文简体

2天前21720积分

-

化工行业周报:赛轮等轮胎品牌登上中国品牌500强 信达证券 2024-06-23(26页) 附下载

附下载")

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至6月19日当周,WTI原油价格为81....

1.3 MB共26页中文简体

2天前34220积分