机械设备行业第41周周报:油气中游盈利能力趋势改善,半导体设备需求依旧强劲国海证券2021-10-11.pdf

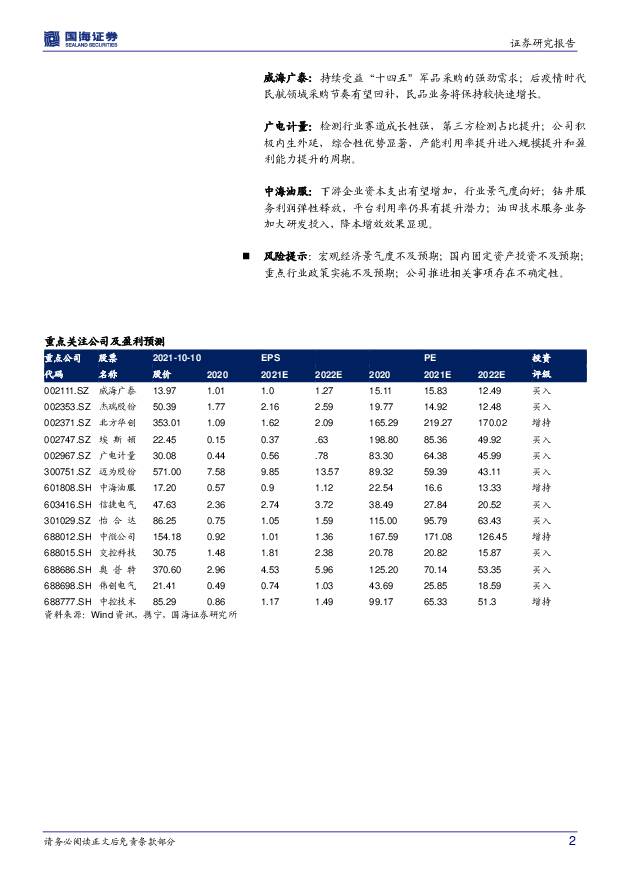

摘要:投资要点:油气中游盈利能力趋势改善,看好面向国内市场的油气设备服务企业。短期来看,油价持续震荡上涨,供需端较为平衡,油气产业链中下游企业2季度单季业绩出现改善,根据滞后传导效应,我们预计油气产业链中游企业盈利能力在今年四季度至明年一季度或呈现趋势性改善。中长期看,海外油服需求缓慢复苏,受疫情影响勘探开发较为谨慎,但国内市场资本支出整体受到国际油价影响较小,国内增储上产“七年行动计划”持续推动,提升能源安全逻辑或有望推动国内油气企业资本支出增加。“三桶油”上半年资本开支增长较为平缓,低于年初增速区间预期,预计资本支出有望增加,建议关注下游面向国内的中游油服装备及服务企业。半导体行业资本支出创新高,设备需求依旧强劲。根据SEMI统计,8月北美半导体设备制造商出货金额为36.5亿美元,中止连续8个月创下新高的趋势,环比降低5.4%,增幅放缓,同比增长37.6%,依然维持稳健,显示市场对半导体设备需求依旧强劲。根据SIA发布的《2021美国国家半导体行业报告》,为应对缺芯危机,近两年全球半导体行业的资本支出已经创下了历史新高,2021年的行业资本支出预计将达到近1500亿美元,2022年将超过1500亿美元,在2021年之前,半导体行业的年度资本支出从未超过1150亿美元,或将持续增加半导体相关设备需求,建议关注业绩兑现能力较强的设备企业。行业评级及投资策略:国内制造业正处于持续的转型升级时期,将给高端装备行业带来广阔市场空间,维持行业“推荐”评级。重点推荐顺产业升级周期和进口替代的工业自动化、自主可控的半导体设备、碳中和加速新能源产业并利好于光伏设备及锂电设备板块、受益于新基建的城轨装备、以及能源安全推动下逐步复苏的油服行业。重点推荐个股:威海广泰:持续受益“十四五”军品采购的强劲需求;后疫情时代民航领域采购节奏有望回补,民品业务将保持较快速增长。广电计量:检测行业赛道成长性强,第三方检测占比提升;公司积极内生外延,综合性优势显著,产能利用率提升进入规模提升和盈利能力提升的周期。中海油服:下游企业资本支出有望增加,行业景气度向好;钻井服务利润弹性释放,平台利用率仍具有提升潜力;油田技术服务业务加大研发投入,降本增效效果显现。风险提示:宏观经济景气度不及预期;国内固定资产投资不及预期;重点行业政策实施不及预期;公司推进相关事项存在不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

半导体行业研究周报:“科八条”助力科创公司发展,看好半导体设备材料国产替代 天风证券 2024-06-25(38页) 附下载

附下载")

一周行情概览:上周半导体行情大幅领先于全部主要指数。上周创业板指数下跌1.98%,上证综指下跌1.1...

8.19 MB共38页中文简体

1天前96320积分

-

农林牧渔:猪价阶段性调整,整体向上趋势不改 华福证券 2024-06-25(12页) 附下载

投资要点:生猪养殖:猪价阶段性调整,整体向上趋势不改。1)养殖端出栏增量,猪价继续回调。北方散户及二...

1.73 MB共12页中文简体

1天前88020积分

-

机械行业周报:华为开发者大会成本周焦点 德邦证券 2024-06-25(9页) 附下载

附下载")

投资要点:市场表现:6月17日至6月21日期间,上证指数下跌1.1375%,沪深300指数下跌1.2...

1006.54 KB共9页中文简体

1天前56620积分

-

机械设备行业周报:CME预估6月挖机销量1.6万台,华为推出盘古具身智能大模型 中国银河 2024-06-25(12页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌1.69%,沪深300指数下跌1.30%,创业板指下跌1...

960.62 KB共12页中文简体

1天前93120积分

-

海外消费行业周报:奢侈品消费疲软,爱马仕和PRADA逆势增长 国海证券 2024-06-25(6页) 附下载

一.事件更新2024年第一季度,各奢侈品巨头营收表现普遍不佳,LVMH收入207亿欧元,同比-2%,...

287.69 KB共6页中文简体

1天前99620积分

-

鼎龙股份 公司信息更新报告:2024H1业绩同比高增,泛半导体材料加速放量 开源证券 2024-06-25(4页) 附下载

附下载")

鼎龙股份(300054)2024H1业绩预期同比大幅增长,基本面持续改善,维持“买入”评级公司发布2...

832.69 KB共4页中文简体

1天前15018积分

-

同惠电子 北交所信息更新:消费电子恢复回升+新能源测试需求较高,进一步开拓功率半导体测试场景 开源证券 2024-06-25(4页) 附下载

附下载")

同惠电子(833509)2024Q1实现营收3157万元(+11%)、归母净利润440万元(+21%...

657.14 KB共4页中文简体

1天前10318积分

-

我国出口的现状与趋势 山西证券 2024-06-25(40页) 附下载

附下载")

投资要点:近期的出口:基数效应、价格效应与全球贸易环境我国出口近期的增速波动主要可归因为以下三点:1...

4.2 MB共40页中文简体

1天前99410积分

-

北交所&新兴成长行业周报:车路云一体化建设产业发展提速,推动智能网联汽车发展 国海证券 2024-06-25(24页) 附下载

投资要点:1)车路云一体化建设产业发展提速,推动智能网联汽车发展。2024年6月18至20日第十一届...

2.26 MB共24页中文简体

1天前34710积分

-

汽车行业深度报告-汽车出海系列:俄罗斯汽车市场展望:恢复向上的总销量,崛起放量的中国车 国海证券 2024-06-23(60页) 附下载

附下载")

俄罗斯汽车总量:对外部政治经济事件敏感,2022年俄乌冲突触底至68.7万辆,2023年回升到93....

8.15 MB共60页中文简体

2天前13520积分

-

煤炭开采行业周报:日耗缓慢提升,煤价求稳 国海证券 2024-06-23(24页) 附下载

附下载")

投资要点:雨水天气多等因素影响电厂日耗上升不明显,叠加下游库存略有抬升,近期动力煤&焦煤价格向上弹性...

7.7 MB共24页中文简体

2天前79120积分

-

电子行业2024年中期投资策略:半导体新周期开启,人工智能创新不止 中原证券 2024-06-23(63页) 附下载

附下载")

回顾2024年上半年,随着行业库存去化及下游需求回暖,半导体行业一季度明显复苏,我们认为半导体行业已...

7.29 MB共63页中文简体

2天前62420积分

-

基础化工行业周报:黏胶短纤、磷酸氢钙价格上涨,重视化工长周期投资机会 国海证券 2024-06-23(60页) 附下载

投资要点:2024 年 6 月 20 日, 国海化工景气指数为 100.53, 较 6 月 13 日...

6.13 MB共60页中文简体

2天前75920积分

-

电力IT系列专题(1):能源转型+电改深化,电力IT迎新机遇 国海证券 2024-06-23(46页) 附下载

投资要点:新型电力系统建设+电改加速推进,电力信息化建设势在必行新型电力系统建设持续加速,新能源高波...

5.86 MB共46页中文简体

2天前19520积分

-

化工新材料产业周报:SEMI料2024年全球半导体制造产能同增6%,星舰计划于7月底第五次完整试飞 国海证券 2024-06-23(30页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.38 MB共30页中文简体

2天前99520积分

-

半导体行业深度报告:AI终端加速创新发展,关注上游产业链核心增量 开源证券 2024-06-23(32页) 附下载

AI模型、AI应用、AI硬件协同发展,加速推动AI终端创新发展AI应用是基于AI大模型的基础上,借助...

2.86 MB共32页中文简体

2天前85920积分

-

机械行业周报:看好工程机械、铁路装备、船舶、矿山机械景气度提升 国金证券 2024-06-23(16页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/06/17-2024/06/21)5个交易日,SW机械设备指数...

1.9 MB共16页中文简体

2天前66620积分

-

机械一周解一惑系列:小松全球化之路的回顾与思考 民生证券 2024-06-23(15页) 附下载

附下载")

本周关注:三一重工、中国船舶、宏华数科、捷昌驱动。小松全球化:从出口到海外生产。小松的真正的全球化始...

1.69 MB共15页中文简体

2天前8920积分

-

汽车行业周报:国际智能网联汽车技术年会热议车路云一体化,华为云正式布局具身智能领域 国海证券 2024-06-23(19页) 附下载

附下载")

投资要点:周涨跌幅:2024.06.17-06.21A股汽车板块跑赢上证综指。一周涨跌幅:上证综指-...

1.65 MB共19页中文简体

2天前80520积分

-

有色金属行业跟踪周报:美国通胀预期反复扰动,CBO上调美国本财年赤字预期,黄金价格阶段性反复但不改长期上行趋势 东吴证券 2024-06-23(19页) 附下载

投资要点回顾本周行情(6月17日-6月21日),有色板块本周下跌1.40%,在全部一级行业中涨幅靠前...

1.16 MB共19页中文简体

2天前24620积分